小武,“所得税”是日本税负的基础,它实行的是递进税制,即个人收入越高,所得税越重。“所得税”的高低也会间接影响其他三大税负:住民税、国民年金税和国民健康保险税。想要合理避税,就要搞懂“税”的游戏规则。可以说,只要掌握了“所得税”的运作规则,交多少“个税”你自己说了算!

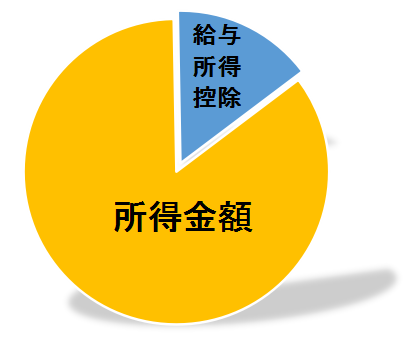

收入金額=工资(税前收入)

在日本面试时所谈的”収入”,就是指一年的税前工资。工资“收入”是我们最关心的,但是在“税”的世界里,可不认识它,因为它不是“个税”征收的对象。

在日本面试时所谈的”収入”,就是指一年的税前工资。工资“收入”是我们最关心的,但是在“税”的世界里,可不认识它,因为它不是“个税”征收的对象。

图二:所得金額

所得金额=收入-給与所得控除

“給与所得控除”是工资性收入(社员、小时工)才有的抵扣额度,是对工薪族的特别照顾。税前收入对应的抵扣额度:“給与所得控除”(2020年)

“給与所得控除”是工资性收入(社员、小时工)才有的抵扣额度,是对工薪族的特别照顾。税前收入对应的抵扣额度:“給与所得控除”(2020年)

| 給与の支払金額(税前工资) | 給与所得控除額 | |

| 180万円以下 | 収入金額×40%-10万円 (不足55万円的,按55万円抵扣) |

|

| 180万~360万円以下 | 収入金額×30%+8万円 | |

| 360万~660万円以下 | 収入金額×20%+44万円 | |

| 660万~1000万円以下 | 収入金額×10%+110万円 | |

| 1000万超 | 195万円(上限) | |

举例:2020年小A的年工资为600万円,“所得金额”即为:436万円

计算:600万円-(600万円×20%+44万円)=436万円

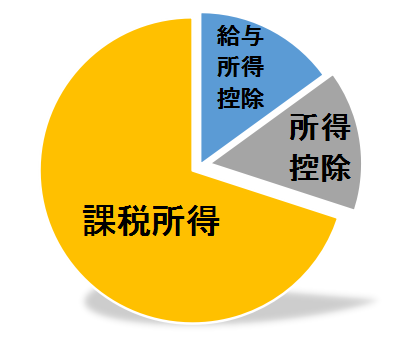

图三:課税所得

課税所得=所得金額-所得控除

“所得金額”是个税征收的对象,但还需要扣除“所得控除”后才是个税起征对象——“課税所得”。“所得控除”即个税减免,它共有14项。不同的减免项对应不同的减免额度。“所得控除”减免的金额越多,个税负担就越轻。

这里要给“所得控除”点赞!它是一个非常人性的税制安排。试想有没有孩子、有没有善养父母、有没有疾病、有没有受灾等等不同家庭的生活负担完全不同。“所得控除”就是为了照顾了不同家庭的不同情况,最大限度的保证了税负的公平。

14项个税减免“所得控除”(其中黄色是最常用到的):

|

减免项目

|

减免金额

|

减免内容

|

|

48万円

|

适用于所有纳税人

|

|

|

支付社保的全部金额

|

包括家庭全员的社保

|

|

|

38万円

|

抚养配偶年收入150万円以下

|

|

|

3~36万円

|

抚养配偶年收入150~201万円以下

|

|

|

・16岁以上:38万円

・19岁~22岁:63万円

・70岁以上(同居):58万円

・70岁以上(非同居):48万円

|

抚养亲属(范围:三亲六戚)

|

|

|

27万円

|

勤工俭学的学生

(年收入130万円以下)

|

|

|

每个保险最大减免额4万円

(合计最大减免额12万円)

|

有加入生命保険、介護医療保険

个人养老保险的

|

|

|

・医疗费-年所得额×5%

(或:医疗费-10万円)

|

一年中医疗费超过10万円的

|

|

|

・损失额-年所得额×10%

(或:损失额-5万円)

|

遭遇天灾或人祸的

|

|

|

地震保险的全部金额

(减免额上限5万円)

|

有加入地震保险的

|

|

|

寡婦(夫)控除

|

27万円

(特別情况35万円)

|

离婚或夫妻一方有死亡的

|

|

小企業共済掛金控除

|

退休保险的全部金额

|

有加入“小企业退休保险”的

|

|

寄附金控除

|

捐赠金款-2000円

(不超过年所得的40%)

|

有向国家、地方团体、NPO法人

捐赠的

|

|

障害者控除

|

27万円

(特別残障人40万円)

|

本人或抚养亲属是残障人士的

|

继续示例小A,假设他支付社保90万,还要抚养妻子和国内父母,他的“課税所得”为184万円。

|

所得金额

|

基礎控除

|

社保控除

|

扶養控除

|

配偶控除

|

課税所得

|

|

436万円

|

ー48万円

|

ー90万円

|

ー38万円×2人

|

ー38万円

|

184万円

|

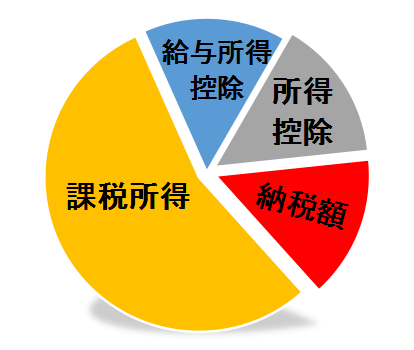

图四:納税額

納税額=課税所得×税率

税率共分为7档(注意对应的是“課税所得”金额):

| 年課税所得 | 所得税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195~330万円以下 | 10% | 97,500円 |

| 330~695万円以下 | 20% | 427,500円 |

| 695~900万円以下 | 23% | 636,000円 |

| 900~1,800万円以下 | 33% | 1,536,000円 |

| 1,800~4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

示例小A的“課税所得”为184万円,对应的所得税率为5%,“納税額”即为92,000円(184万円×5%)。“納税額”还不是应缴的个税金额,自2013年起个税中还增加了2.1%的“东日本大地震復興特別所得税”。因此小A的个税实际为:93,932円【184万円×5%×(1+2.1%)】。

这里多说一句,假如小A没有“抚养亲属”的减免,他的“課税所得”又是多少呢?

|

所得金额

|

基礎控除

|

社保控除

|

扶養控除

|

配偶控除

|

課税所得

|

|

436万円

|

ー48万円

|

ー90万円

|

ー

|

ー38万円

|

260万円

|

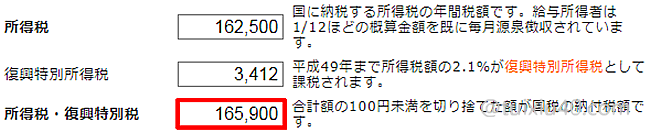

“課税所得”增加到260万円!其对应的“所得税率”提高至10%,“納税額”为162,500円(260万円×10%-97500円)。你看,一个减税项目能让税负相差7万円!

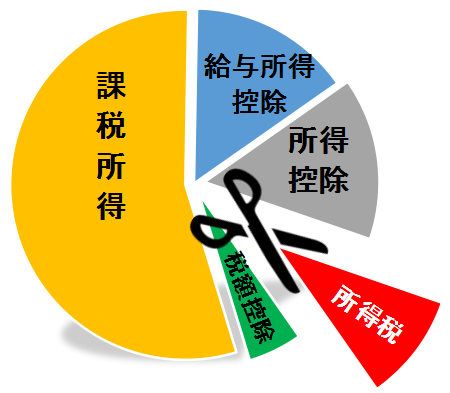

图五:所得税

所得税计算工具

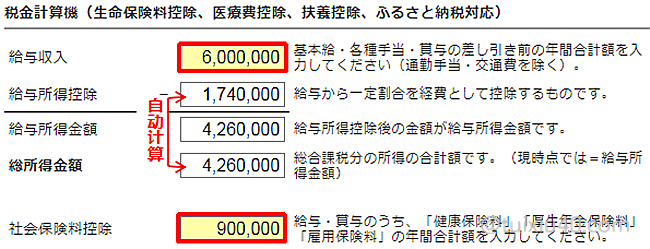

利用网上的个税工具:“税金計算機”,可以方便的计算自己的个税金额!下面通过示例小A,演示该工具的使用方法。只有黄色框可录入数值,白色框为自动计算的结果。首先在“給与収入”框录入小A税前年收600万円,在“社保控除”框录入小A个人负担的社保金额90万円。

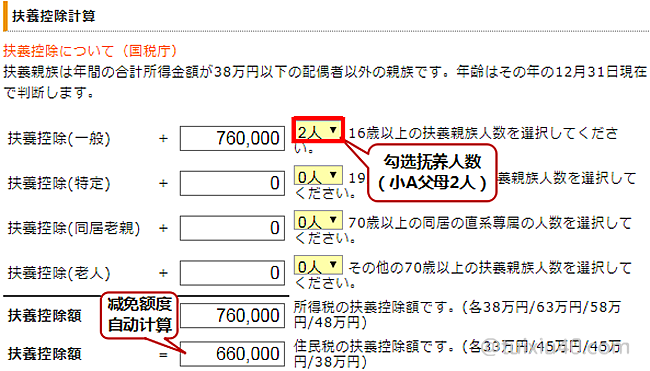

拉到页面下部分,找到“扶養控除計算”,勾选抚养亲属人数(小A父母2人)。“扶養控除額”的减免额由计算器自动算出:66万円(33万×2人)。

拉到页面下部分,找到“扶養控除計算”,勾选抚养亲属人数(小A父母2人)。“扶養控除額”的减免额由计算器自动算出:66万円(33万×2人)。

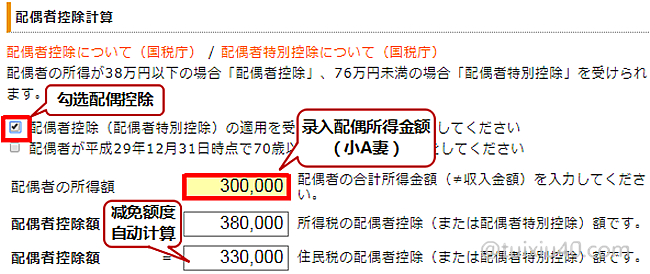

接下来找到“配偶者控除計算”,开始录入小A配偶的收入。假设小A妻子的年收入85万円,所得金额即为30万円(年收入85万-給与所得控除55万)。勾选“配偶者控除”后,将自动得到“配偶者控除額”38万円(所得税)和33万円(住民税)的计算结果。

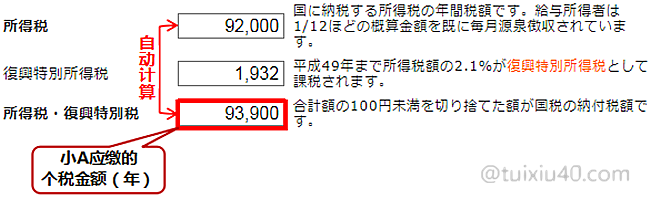

最后重新拉回到页面上部,就能查到“所得税”的计算结果了。小A“所得税”为93,900円。

|

小A

|

抚养1人(妻子)

|

抚养3人(妻子/父母)

|

差额

|

|

所得税

|

165,900

|

93,900

|

72,000

|

假如没有抚养国内父母,小A“所得税”将提高至165,900円,两者相差7万円多!

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

您好~无意中看到你的blog。我来日本三年前两年是留学生,第三年用了特定活动刚刚跟男友结婚换成家族滞在,现在在做创意类的freelance。这几年都没有交年金/所得税/住民税的说,但结婚后对于健康保险/所得税/住民税/国民年金真的一头雾水,每次去区役所好像听明白了但又好像又不明白了T.T

1.请问作为现在我们这种情况,我的年金和保险要绑在我老公公司好一点呢还是我在区役所自己交好一点呢。我们研究了半天还是觉得有点混乱。。。

2.还有一点就是我们现在都是二十几岁,老公的年金是公司必须交的,但我们不确定是不是以后就不在日本住了,而且65岁感觉太遥远了。。这样的情况我的年金还是必须交吗?以什么形式交好一点呢?(自己还是跟老公公司)

先提前谢谢您!

你的纠结是年金,这也是大多数在日国人纠结的,因为我们不确定将来是否在日本退休。

1)平衡选择:申请家族抚养,由老公代缴你的所有保险。即使要回国了,申请退回年金,可以拿回缴纳金额的约70%。这是正选,不但尽了居民的义务,也给自己的未来多一个选择。

2)激进选择。分成2个世帯,自己单独交所有的税金,每年3月自己確定申告。至于国民年金的账单,我只能说缴纳年金是义务但不是强制的。。。年金和健康保险不是绑定的。

你好,我今年九月份来日本,十月才入职,年收入不到一百万,公司说最好从今年开始海外送金,如果明年才送税务局有可能查税,请问我这样的情况,今年有必要海外送金吗?

没必要为了明年的税务提前准备,没有这样的规定,也无需提交过往资料。

而且不足100万的收入,还要抚养家人,很不自然:)

谢谢您的说明,非常受教!想请教一下,我还是学生去年年收入在130万出头,老公去年新入社,年底的时候也在公司申请了配偶控除,这种情况下我还需要申告么?我的税款需要单独缴纳么?可能是很基础的问题,但是一直弄不明白,感谢解答。

需要。“配偶控除”是抚养人(丈夫)的减税政策。本人年收入超过100万的就需要报税。今后你可以提前准备好”扶養控除”,为自己免税。

你的疑问具有普遍性,请参考我的另一篇文章:主妇才更有必要报税!

您好 我是在日留学生 15年7月份来的日本 9月份找了个工资比较高的アルバイト 时给2000左右 一年的收入大概在200W日元 一个月有1万多一点税 可是17年4月份我进了新的学校后 工作就辞了 但是后面5 6 7 8 9 10 11 12月份的税单全部都给我寄来了 因为那几个月没有打工 我就没有交 一共接近20W左右 现在给我下最后通牒了 不交的话。 就说要冻结我的银行卡和财产。我实在搞不懂 后面大半年我都没有任何收入 为什么还必须要交那么多的税 17的收入大概有60万吧 但是税单就有20多万

我这种情况 税金是必须交的吗 还是说有什么解决的办法 我还准备在日本就职来着 不交的话 影响后面办理工作签证吗

所得税是由公司代扣的,寄给你的应该不是个税账单吧?我猜是社保账单,要么是詐欺:)你要做的是:

1)抓紧在3月15日前申报2017年收入,先搞清要交多少所得税。

2)拿着报税底单,到市役所确认社保账单是否有误(因为社保是跟着收入走的)。

如果是该交的税、社保,是一定要交的。毕竟按规矩走是国人在海外生存最有效的手段。

作者您的“扶養控除”的减免内容好像弄错了。国税庁上说:“配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)”,而您说3亲。

谢谢指正,我的表述不够严谨。应该是“三亲六戚”。

你好,讲的非常清楚。谢谢分享。我想咨询一下,我是今年1月份国内来的访问学者。孩子在私立幼稚园上学,最近老师说要帮申请幼稚园的补助金,需要我得课税证明。但是我去到区役所他们告诉我,去年并没有在日本所以不能开课税证明。后来我又去子育支援处咨询,他们告诉我需要家庭去年一年的收入明细交给幼儿园。我想问一下,这么办是不是意味这我还要先缴税才能获得幼稚园补助金,我担心缴税额比补助额还高,那就没有意义去申请了。麻烦您帮我想想办法!先谢谢了!

私立幼稚园补助的多少根据家庭收入的高低,所以他们要求你提供收入证明,否则无法为你计算补助金。去年你还没来日本,是不会对你的国内收入部分征税的。

日本税务对于没有住民票的非居民的海外收入,是不征税的。同理,保留日本住民票(户口)回国工作的,要交中日两国的双重个税!

让你提供收入证明,只是为了计算补助金的多少。尽可放心!你能做的是提供去年国内家庭全员的个税单(日文自己翻译一下即可)。根据你国内的“收入”,他们会按日本个税方式计算出“所得”金额,有了所得金额,你的补助金才能得以认定。

您好 ,我老公日本人,只抚养我一个,我工作不超过130万就可以吗,还在抚养内吧

130万也在抚养范围内,但不是主妇最佳的避税收入线。

关于配偶抚养请参考文章:图解“配偶者控除”新政

你好,我生活在日本,在日本没有工作,主要花中国国内的出租房屋收入,另外我还做代购,这种情况我应该怎么报税?谢谢

代购收入属于“雑所得”,假如你在日本没有其他工资性收入,那么代购年收入超过38万,就要按递进式“総合課税”方式交税。报税方法与比特币一样,是在黑箱中报税的。至于中国的房租收入,我只能说原则上海外收入也需要报税的,同样属于“雑所得”收入。

你好,我在日本日本拿工作签全职工作,有正常工资收入。办下银行账户后(非工资卡),将国内的RMB换成日币后存到日本的个人账户在进行在日消费之类,这部分存入个人账户的现金是否也需要缴税呢?谢谢

转移海外的个人存款不需要缴税。

请问在日本给中国国内的供养亲属汇款每年必须达到38万日元才可以减免税吗。

汇款金额没有硬性规定