小武,“所得税”是日本税负的基础,它实行的是递进税制,即个人收入越高,所得税越重。“所得税”的高低也会间接影响其他三大税负:住民税、国民年金税和国民健康保险税。想要合理避税,就要搞懂“税”的游戏规则。可以说,只要掌握了“所得税”的运作规则,交多少“个税”你自己说了算!

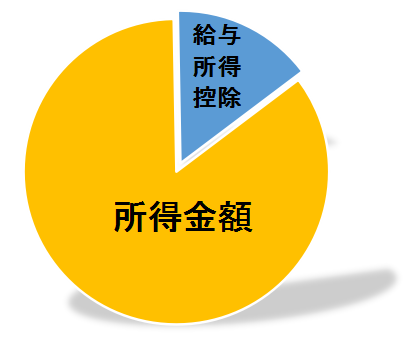

收入金額=工资(税前收入)

在日本面试时所谈的”収入”,就是指一年的税前工资。工资“收入”是我们最关心的,但是在“税”的世界里,可不认识它,因为它不是“个税”征收的对象。

在日本面试时所谈的”収入”,就是指一年的税前工资。工资“收入”是我们最关心的,但是在“税”的世界里,可不认识它,因为它不是“个税”征收的对象。

图二:所得金額

所得金额=收入-給与所得控除

“給与所得控除”是工资性收入(社员、小时工)才有的抵扣额度,是对工薪族的特别照顾。税前收入对应的抵扣额度:“給与所得控除”(2020年)

“給与所得控除”是工资性收入(社员、小时工)才有的抵扣额度,是对工薪族的特别照顾。税前收入对应的抵扣额度:“給与所得控除”(2020年)

| 給与の支払金額(税前工资) | 給与所得控除額 | |

| 180万円以下 | 収入金額×40%-10万円 (不足55万円的,按55万円抵扣) |

|

| 180万~360万円以下 | 収入金額×30%+8万円 | |

| 360万~660万円以下 | 収入金額×20%+44万円 | |

| 660万~1000万円以下 | 収入金額×10%+110万円 | |

| 1000万超 | 195万円(上限) | |

举例:2020年小A的年工资为600万円,“所得金额”即为:436万円

计算:600万円-(600万円×20%+44万円)=436万円

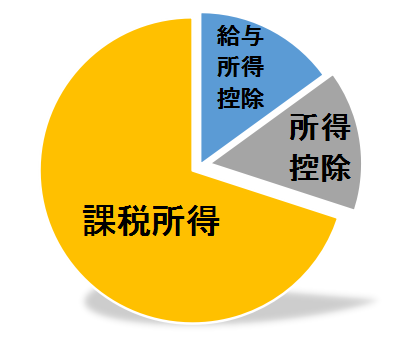

图三:課税所得

課税所得=所得金額-所得控除

“所得金額”是个税征收的对象,但还需要扣除“所得控除”后才是个税起征对象——“課税所得”。“所得控除”即个税减免,它共有14项。不同的减免项对应不同的减免额度。“所得控除”减免的金额越多,个税负担就越轻。

这里要给“所得控除”点赞!它是一个非常人性的税制安排。试想有没有孩子、有没有善养父母、有没有疾病、有没有受灾等等不同家庭的生活负担完全不同。“所得控除”就是为了照顾了不同家庭的不同情况,最大限度的保证了税负的公平。

14项个税减免“所得控除”(其中黄色是最常用到的):

|

减免项目

|

减免金额

|

减免内容

|

|

48万円

|

适用于所有纳税人

|

|

|

支付社保的全部金额

|

包括家庭全员的社保

|

|

|

38万円

|

抚养配偶年收入150万円以下

|

|

|

3~36万円

|

抚养配偶年收入150~201万円以下

|

|

|

・16岁以上:38万円

・19岁~22岁:63万円

・70岁以上(同居):58万円

・70岁以上(非同居):48万円

|

抚养亲属(范围:三亲六戚)

|

|

|

27万円

|

勤工俭学的学生

(年收入130万円以下)

|

|

|

每个保险最大减免额4万円

(合计最大减免额12万円)

|

有加入生命保険、介護医療保険

个人养老保险的

|

|

|

・医疗费-年所得额×5%

(或:医疗费-10万円)

|

一年中医疗费超过10万円的

|

|

|

・损失额-年所得额×10%

(或:损失额-5万円)

|

遭遇天灾或人祸的

|

|

|

地震保险的全部金额

(减免额上限5万円)

|

有加入地震保险的

|

|

|

寡婦(夫)控除

|

27万円

(特別情况35万円)

|

离婚或夫妻一方有死亡的

|

|

小企業共済掛金控除

|

退休保险的全部金额

|

有加入“小企业退休保险”的

|

|

寄附金控除

|

捐赠金款-2000円

(不超过年所得的40%)

|

有向国家、地方团体、NPO法人

捐赠的

|

|

障害者控除

|

27万円

(特別残障人40万円)

|

本人或抚养亲属是残障人士的

|

继续示例小A,假设他支付社保90万,还要抚养妻子和国内父母,他的“課税所得”为184万円。

|

所得金额

|

基礎控除

|

社保控除

|

扶養控除

|

配偶控除

|

課税所得

|

|

436万円

|

ー48万円

|

ー90万円

|

ー38万円×2人

|

ー38万円

|

184万円

|

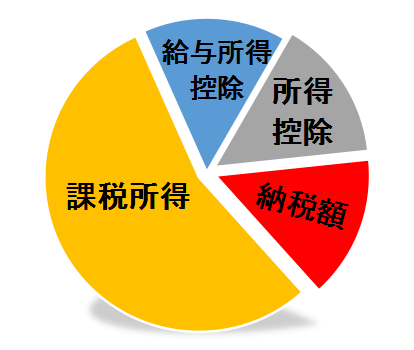

图四:納税額

納税額=課税所得×税率

税率共分为7档(注意对应的是“課税所得”金额):

| 年課税所得 | 所得税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195~330万円以下 | 10% | 97,500円 |

| 330~695万円以下 | 20% | 427,500円 |

| 695~900万円以下 | 23% | 636,000円 |

| 900~1,800万円以下 | 33% | 1,536,000円 |

| 1,800~4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

示例小A的“課税所得”为184万円,对应的所得税率为5%,“納税額”即为92,000円(184万円×5%)。“納税額”还不是应缴的个税金额,自2013年起个税中还增加了2.1%的“东日本大地震復興特別所得税”。因此小A的个税实际为:93,932円【184万円×5%×(1+2.1%)】。

这里多说一句,假如小A没有“抚养亲属”的减免,他的“課税所得”又是多少呢?

|

所得金额

|

基礎控除

|

社保控除

|

扶養控除

|

配偶控除

|

課税所得

|

|

436万円

|

ー48万円

|

ー90万円

|

ー

|

ー38万円

|

260万円

|

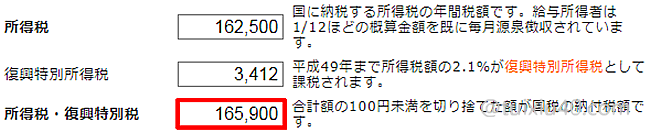

“課税所得”增加到260万円!其对应的“所得税率”提高至10%,“納税額”为162,500円(260万円×10%-97500円)。你看,一个减税项目能让税负相差7万円!

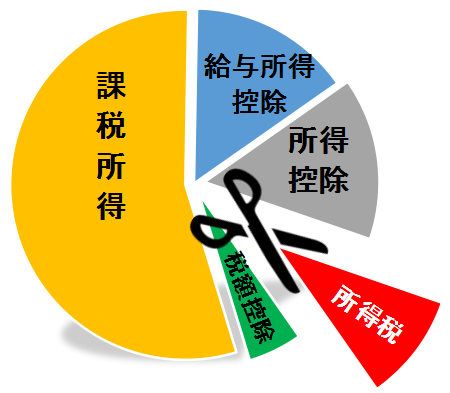

图五:所得税

所得税计算工具

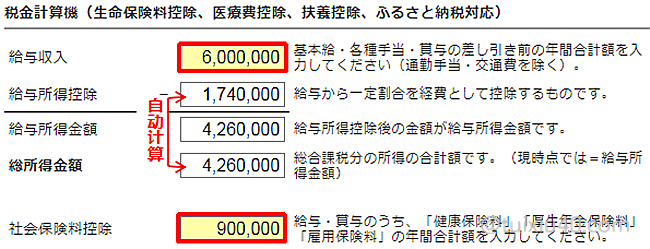

利用网上的个税工具:“税金計算機”,可以方便的计算自己的个税金额!下面通过示例小A,演示该工具的使用方法。只有黄色框可录入数值,白色框为自动计算的结果。首先在“給与収入”框录入小A税前年收600万円,在“社保控除”框录入小A个人负担的社保金额90万円。

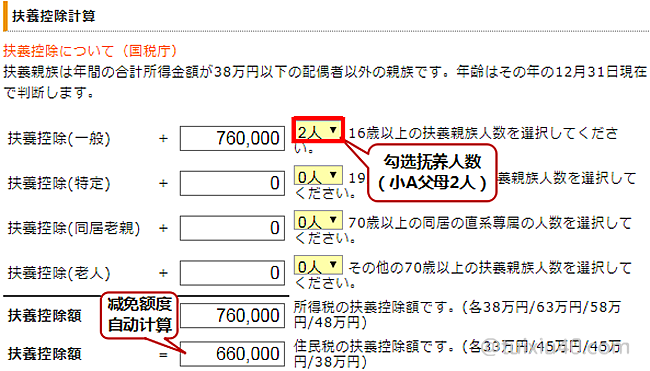

拉到页面下部分,找到“扶養控除計算”,勾选抚养亲属人数(小A父母2人)。“扶養控除額”的减免额由计算器自动算出:66万円(33万×2人)。

拉到页面下部分,找到“扶養控除計算”,勾选抚养亲属人数(小A父母2人)。“扶養控除額”的减免额由计算器自动算出:66万円(33万×2人)。

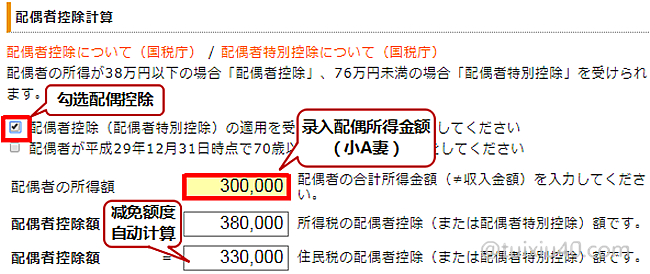

接下来找到“配偶者控除計算”,开始录入小A配偶的收入。假设小A妻子的年收入85万円,所得金额即为30万円(年收入85万-給与所得控除55万)。勾选“配偶者控除”后,将自动得到“配偶者控除額”38万円(所得税)和33万円(住民税)的计算结果。

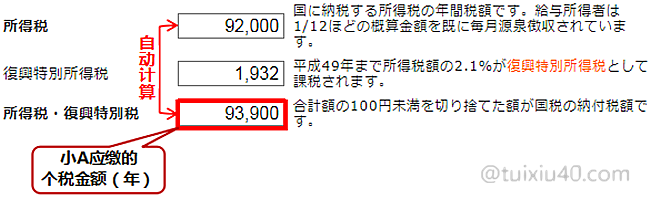

最后重新拉回到页面上部,就能查到“所得税”的计算结果了。小A“所得税”为93,900円。

|

小A

|

抚养1人(妻子)

|

抚养3人(妻子/父母)

|

差额

|

|

所得税

|

165,900

|

93,900

|

72,000

|

假如没有抚养国内父母,小A“所得税”将提高至165,900円,两者相差7万円多!

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

您好看了您的解释,给我在写论文的时候提供了很大的帮助。想给您说句谢谢,

您好, 想請教您一些問題, 如果可以的話麻煩請您抽空幫忙指點一下, 萬分感激!

前提:我有一個日本朋友要從美國回日本, 以下請您幫忙-

1. 他會在2019年1年從美國回日本, 大約待到2020初。之前的五年他都是在美國, 日本沒有收入(也沒有匯錢到日本銀行帳號), 這種情況下, 回到日本的稅率會怎麼決定?

2. 回到日本後他會替一家美國公司freelance, 公司希望一年付款兩次(年初年中), 這樣對於他的報稅會有影響嗎?(相較於每個月付款)

3. 如果他只在日本待兩個月, 接下來就離境, 但款項還是匯進日本銀行帳戶, 這種情形下能夠減少稅率嗎?謝謝您!

1.在日本居住(2019年1月~2020年初)产生的收入,按日本的税率纳税。

2.税率由年收入决定,与付款方式无关。假如是跨年度的付款,收入则计入下一年。

3.根据国税厅的解释:日本所得税的征税对象是“居住者”,长期海外生活的“非居住者”无需纳税。但是,收入发生在日本的,税收归属日本还是美国,需要根据“日米租税条約”协商。因此建议你的朋友向国税厅详细咨询一下为好。

了解, 太感謝您了!快速又詳盡的解答, 幫了大忙!

你好,我是今年4月入职到日本某大学当助教,学校统一有加入私学共济每个月扣的保险料金也需要写进給与保険控除書里面吗?

我不是很清楚”私学共济”。就我的理解,它和公司的健保类似。如果是这样,就不需要自己申报退税,因为学校在计算个税时,已将这部分金额免税了。

您好,我想请问一下关于扶养控除。如果可以准备材料,抚养亲族的范围似乎是很大的,那么极端的情况,一人申报抚养数十人的海外亲属是否可能呢?会不会做得太过。。。

是的,这样做太假、太明显,很容易把这样好的政策玩坏。

你好,我有一个疑问。比如从今年九月份才开始入职的人,今年的年收入为从九月份开始至十二月份的收入对吗?那么今年的年收入很低,交的税就会为0或者说很少。对吗?

另外年收入为250万左右的人,有必要给国内亲属送金,获得税率减免吗?

1.是的,所得税是根据1~12月的收入而定。

2.年收入250万最基本的减税项目:

1)給与所得控除:93万;2)基礎控除:38万;3)社会保険料控除:约35万

課税所得:250-93-38-35=84万>>所得税5%:42,000(住民税:91,500)

—————————————

・假如抚养父亲(未满70岁)扶養控除1人:38万

課税所得:84万-38万=46万>>所得税5%:23,000(住民税:56,000)

・假如抚养父母(未满70岁)扶養控除2人:38万×2=76万;

課税所得:84万-76万=8万>>所得税5%:4,000(住民税:24,000)

你好,请问如果我在日本的证券平台做外汇交易所赚来的钱,这一部分钱我需要交盈利的20%的税。那么每年交税的时候,我的其他收入的税会不会因为整体收入高了而增加?

很遗憾,会受影响。因为FX收益属于“黑箱”收入。什么是“黑箱”,请参考我的文章三只箱子纵观日本课税全貌。 对其他税种的影响,可以参考为比特币算算账。另外FX的报税方法,可以参考文章2018年確定申告(扶養+FX)。

你好,请问我今年7月份来日本,8月份开始交所得税(1个月1.2万),税前月工资35万(今年年收入175万),家里抚养三个人。工作没满一年会影响申报抚养控除吗?另外想请教控除金额大约有几万?刚来日本很多地方不懂,是不是原本所得税交175*0.05=97500,控除后(175-38*3)*0.05=30500,实际减免金额是97500-30500=67000?

工作未满一年,不会影响申报抚养控除。

1)以175万年收计算,个税约为:175(年收)-38(基礎控除)-70(給与所得控除)-24.5(社会保険料控除)=42.5万(課税所得)×5%(税率)=2.1万

2)抚养亲属一人,个税约为:175(年收)-38(基礎控除)-70(給与所得控除)-24.5(社会保険料控除)-38(扶養控除)=4.5万(課税所得)×5%(税率)=2,250円

另外,不必在意工资所扣的个税,因为它只是一个预扣金额,通过年底报税,多退少补。

您好,想請問一下,我來日本不到一年,最近剛入社,之前是在日本語學校,健保費有減免,最近因為剛入社,也順便搬家了,健保費又回到沒減免的狀態,我想請問我去年沒有收入紀錄,健保是否還能夠減免呢?是不是需要去申告所得才能減免,怎麼樣去申告所得呢?

健保是根据上一年申报的收入,核定当年保费的。但你去年不在日本,当然也就无法报税,因此对于无收入记录的参保人员,健保只能按平均收入核定今年的保费。至于今年的申报,将反映到明年的保费中。假如符合条件,明年的保费自动获得减免。

您好,最近在谈日本的工作机会今天接到offer,刚刚看了您的文章,自己也用计算器做了试算。非常有帮助,而且非常清晰,很感谢!

有一个问题想请教,如果我接下来在日本工作,太太预计10个月之内辞职过来,我在申报今年的扣除时,是否可以将家里的四个老人(我们双方的父母)都进行申报呢?不知道在日本法律中岳父岳母是否可以申报?

再次感谢!

首先要恭喜你,希望你在日本的工作和生活都顺顺利利!

日本抚养亲属的范围很宽松,沾点边的三亲六戚都可以申请。记得来日本前,准备好亲属公证。

您好 看了您写的文章 非常清晰易懂 对于刚入日本社会的我来说给了我很大帮助 同时也读了您其他文章 感谢您的分享 非常实用 期待您的继续分享

谢谢你的鼓励,能对你来日生活有所帮助,是我最开心的!