小武,“阿尔法狗”除了配备“概率思维”这个武器,它还拥有一项可怕的策略:“过往不恋”!它在下每一步棋时,只按照“当前局面下”的最优概率做决策。这看似简单的决策方法,人类却极难做到,因为我们无法对抗一个强敌:人性。

人类下棋不但顾忌过去的优势,还会纠结过去的损失,我们的思维模式受控于过去的体验,这种“过往迷恋”式的思维模式导致我们不能客观的判断当下形势。而“阿尔法狗”只有一个套路:找到当前最好的一手棋!它就像是一个勤奋的傻孩子,每一步都从头推理,每一步都如同婴儿般学习、探索,所以总能下出一些人类从未想过的棋和手段。

显得有点冷血的“阿尔法狗”,激发了我探索“人性”的好奇,因为人类在棋盘上的表现和在股市中并没有什么不同。人们卖出一只股票不是根据它“现在”的价值,而是根据自己“过去”的买入价,浮赢了会急着获利了结,浮亏了又会冒险下注。股市的涨跌并不由上市公司的业绩说了算,而是由千百万股民的“妄念”共同决定的。所以说,了解自己的“人性”可以帮助我们更客观的判断形势,更理性的做出投资决策。

预期理论原理

要探秘“人性”对投资行为的影响,就一定要了解“预期理论”。它是由心理学家卡尼曼提出,并因此获得2002年诺贝尔经济学获。它研究的是“得与失”的情绪,对人类行为产生的影响。“预期理论”应用广泛,不仅在投资的世界里,其实人生的各种选择,说到底也是“得与失”的取舍!

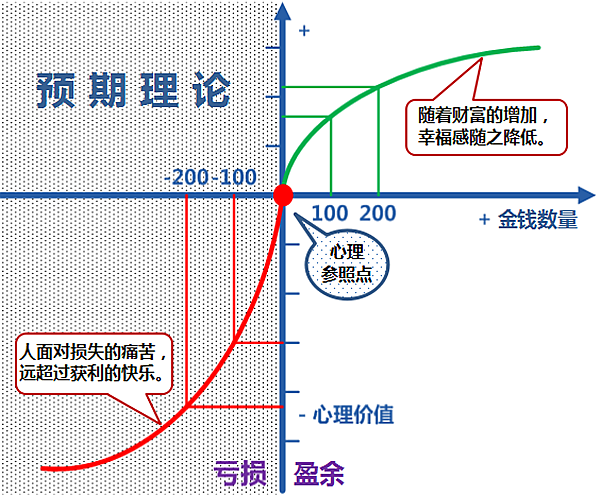

1)心理参照点(坐标原点):“得与失”的取舍是比较出来的结果。人们做投资决策时,评估的不是投资物的价值,而是比较自己的“盈亏”基准点的差额。同一个决策,对某人是“得”,对某人也是“失”。这是“预期理论”中最重要的概念,“参照点”是相对的,存在于每一个人的心中。可以说,人类评估一件事从开始就不是客观的。

1)心理参照点(坐标原点):“得与失”的取舍是比较出来的结果。人们做投资决策时,评估的不是投资物的价值,而是比较自己的“盈亏”基准点的差额。同一个决策,对某人是“得”,对某人也是“失”。这是“预期理论”中最重要的概念,“参照点”是相对的,存在于每一个人的心中。可以说,人类评估一件事从开始就不是客观的。2)心理价值(纵轴):人性有“厌恶损失,获得迟钝”的倾向。失去100元时的痛苦感,要远高于获得100元时的快乐感,失去的越多痛苦越大(失去的心理价值是获得的约2倍)。与之相反,同样是获得100元,900元与1000元的主观差距要小于100元与200元的主观差距,获得的越多快乐感相对越小。对照图中,就是红绿两条曲线,红色亏损曲线的斜率比绿色盈余曲线大,绿线随着横轴金额的增加而逐渐变得平缓。

“预期理论”认为,人们对“失去”的厌恶程度要远大于得到的喜欢程度。“失去”比得到给人更强烈的感受。害怕损失的情绪,让我们看不到“阿尔法狗”眼中的好棋,放弃摆在眼前的好机会!

预期理论结论

|

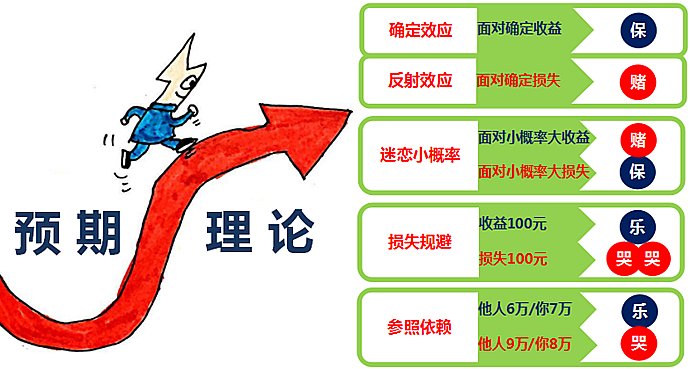

确定

效应 |

人在面对确定的获利时,往往小心翼翼,不愿冒风险,所谓“见好就收,落袋为安”

|

|

反射

效应 |

人在面临确定损失时,或没有理想选择时,更愿意碰运气,损失面前人人都是冒险家

|

|

迷恋小概率

|

在小概率面前,人对于风险的态度又是矛盾的。面对小概率赢利愿意冒险,面对小概率损失又小心翼翼

|

|

损失

规避 |

人对于损失比获得更敏感,白捡100元带来的快乐,难以抵消丢失100元带来的痛苦

|

|

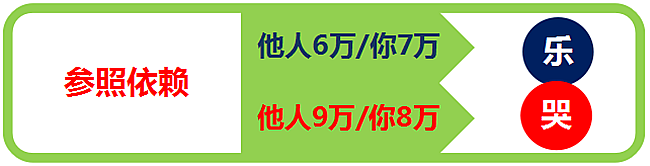

参照

依赖 |

幸福是比较出来的,比别人工资高会让人更开心。决策也是比较出来的,一定要等到回本才肯抛掉一只股票

|

可见,在风险和收益面前,人的“心是偏的”。在涉及收益时,我们是风险的厌恶者,但涉及损失时,我们却是风险喜好者。但涉及小概率事件时,风险偏好又会发生离奇的转变。所以人并不是风险的厌恶者,在我们认为合适的情况下,我们是非常乐意赌一把的。

归根结底,人类真正憎恨的是损失,而不是风险。

下面以投资日本股市为例,体验一下非理性“得失”情绪,对我们的投资决策所产生的影响:

1)50%概率赚10万円、50%概率亏10万円

→输赢概率相同,估计你会犹豫吧?但如果概率发生改变呢?

→输赢概率相同,估计你会犹豫吧?但如果概率发生改变呢?

2)0.1%概率赚10万円、99.9%概率亏100円

→只亏100円,心痒了吧?这就是彩票模式,如果概率反转呢?

→只亏100円,心痒了吧?这就是彩票模式,如果概率反转呢?

3)99.9%概率赚100円、0.1%概率亏10万円

→稳赚100円,放心下注?这就是保险模式,如果再给概率化个妆呢?

→稳赚100円,放心下注?这就是保险模式,如果再给概率化个妆呢?

4)90%概率赚10万円、10%概率亏90万円

→貌似不错的投资?这是投机模式的开始,是股市中的“海市蜃楼”。

→貌似不错的投资?这是投机模式的开始,是股市中的“海市蜃楼”。

根据“预期收益值”工具,计算以上4个示例的预期值如下:

|

示例

|

预期收益值

|

预期值

|

|

1)50%赚10万円、50%亏10万円

|

50%×10万ー50%×10万

|

0

|

|

2)0.1%赚10万円、99.9%亏100円

|

0.1%×10万ー99.9%×100

|

0

|

|

3)99.9%赚100円、0.1%亏10万円

|

99.9%×100ー0.1%×10万

|

0

|

|

4)90%赚10万円、10%亏90万円

|

90%×10万ー10%×90万

|

0

|

通过计算可知,4个示例的预期值都是0,即输赢概率相同。但在微妙的“得失”情绪的影响下,我们出现了非理性的决策。这还只是“臭棋”的开始,杀入股市后的我们,会立刻建立起“盈亏”基准点,如果行情火爆,“确定效应”情绪会影响我们获利落袋为安;如果行情转衰,“反射效应”情绪又会让我们心存侥幸惨遭套牢。

其实不管是面对套牢,还是盈利的局面,决定是否继续持有,跟盈亏多少没有关系,跟它的内在价值才有关系。无法评估投资对象本身价值的投资行为都是投机,如比特币。假如证明是自己错了,那么义无反顾地割肉出局,“过往不恋”才是理性的选择。

过往不恋策略

网上有个关于“偏见”的段子,写的非常深刻:

我们在故步自封时,还以为是在坚守;在随便放弃时,还以为是在选择;

在喝得酩酊大醉时,还以为是豪爽;在不思进取时,还以为是低调;

在消极荒废时,还以为是在放松;在伤害别人自尊时,还以为是直率;

在重新编织偏见时,还以为是在思考;在重复以往错误时,还以为是在坚持梦想。

在喝得酩酊大醉时,还以为是豪爽;在不思进取时,还以为是低调;

在消极荒废时,还以为是在放松;在伤害别人自尊时,还以为是直率;

在重新编织偏见时,还以为是在思考;在重复以往错误时,还以为是在坚持梦想。

我们总是让过去的经验绑架自己。更要命的是,我们还有一种能力:把偏见“自我合理化”。我们不但延续过去,而且还把它合理化。但“阿尔法狗”不会,它用“概率”来思考问题,用“过往不恋”切断过去的经验,它的每一步决策都是独立的。在这一点上,股神巴菲特应该是最接近“阿尔法狗”的,他如果看好一只股票会长期持有,如果不看好它的未来,就会果断卖出。

牛人之所以牛,就是因为他们能够和“直觉和人性”相对抗。既不让过去的经验影响现在,也不让未来的妄念影响当下,他们只关注“当下”的目标。

做到这个境界,很难吗?极难,至少我自知不能。。。

预期示例(补充)

下面用示例继续说明“预期理论”,受限于篇幅,所以放在最后,对数字头疼的可以略过。

1)确定与反射效应

确定效应示例)A:你确定能赚3万元;B:你有80%可能赚4万元,20%可能什么也得不到。

确定效应示例)A:你确定能赚3万元;B:你有80%可能赚4万元,20%可能什么也得不到。

确定效应示例)A:你确定能赚3万元;B:你有80%可能赚4万元,20%可能什么也得不到。你会选择哪一个呢?大部分人应该会选择A。理性的选择是B,因为B的预期概率更大。

A:100%×3万ー0%×0=3万;B:80%×4万ー20%×0=3.2万;

生活中也是一样的,“满99包邮、满5件包邮、买三送一”等都是类似的原理,我们的潜意识已经将包邮转化为“既得利益”,自己虚拟了一次确定效应式的抉择。投资中人们更是具有强烈的获利了结倾向,喜欢将正在赚钱的股票卖出,表现为“赔则拖,赢必走”。这与“对则持,错即改”的理性投资理念背道而驰。在“确定效应”影响下,人在面对收益时,往往小心翼翼,厌恶风险、喜欢见好就收,害怕失去已有的利润。

反射效应示例)A:你确定要赔3万元;B:你有80%可能赔4万元,20%可能不赔钱。

你会选择哪一个呢?大部分人应该会选择B。理性的选择是A,“两害相权取其轻”。

A:0%×0ー100%×3万=ー3万;B:20%×0ー80%×4万=ー3.2万;

面临亏损状态我们会极为不甘心,宁愿承受更大的风险来赌一把。表现在股市上就是喜欢将赔钱的股票,继续持有下去。投资者持有亏损股票的时间,远长于持有获利的股票。在“反射效应”影响下,人在面对两种都损失的抉择时,会激起冒险精神,在确定的损失面前,人人都变成了冒险家!

2)迷恋小概率

迷恋小概率示例)A:50%赚3万、50%亏3万;B:0.1%概率赚3万、99.9%概率亏40元

迷恋小概率示例)A:50%赚3万、50%亏3万;B:0.1%概率赚3万、99.9%概率亏40元

迷恋小概率示例)A:50%赚3万、50%亏3万;B:0.1%概率赚3万、99.9%概率亏40元你会选择哪一个呢?大部分人应该会选择B。理性的选择是A,因为A的预期概率更大。

A:50%×3万ー50%×3万=0;B:0.1%×3万ー99.9%×40=ー10;

很多人都买过彩票,虽然赢钱可能微乎其微,可还是有人心存侥幸搏小概率事件。同时,很多人都买过保险,虽然倒霉的概率非常小,可还是想规避这个风险。人的这种心理倾向是彩票和保险业能经营下去的基础。

确定与反射效应的影响下,在涉及收益时,我们是风险的厌恶者,但涉及损失时,我们却是风险喜好者。但涉及小概率事件时,风险偏好又会发生离奇的转变。在小概率事件面前,人类对风险的态度是矛盾的,一个人可以是风险喜好者,同时又是风险厌恶者。

3)损失规避

损失规避示例)A:你有50%可能赚3万元;B:你有50%可能陪3万元。

输赢概率相同,如此公平的对赌,你会下注吗?大部分人应该是不会。

这是因为人们对“失去”比“得到”更敏感。想到可能会输掉3万元,这种不舒服的程度超过了同样可能赚3万元的快乐。表现在投资上,即使股票有涨有跌,人们也会因为频繁出现的下跌而更痛苦,最终过早的将股票抛掉,放弃了可以获利更多的机会。在“损失规避”影响下,我们对损失和获得的敏感程度是不对称的,损失的痛苦感是获得快乐的2倍。

4)参照依赖

参照依赖示例)A:你的同事1年挣6万,你挣7万;B:你的同事1年挣9万,你挣8万。

参照依赖示例)A:你的同事1年挣6万,你挣7万;B:你的同事1年挣9万,你挣8万。那一个让你更开心呢?事实上,我们拼命赚钱的动力,多是来自嫉妒和攀比。

我们以为金钱的效用是绝对的,但我们的潜意识告诉我们,金钱的效用是相对的。这就是财富与幸福之间的悖论。我们所说的“得与失”,其实是相对于内心参照点而言的。你今年收入500万円,该高兴还是失落呢?假如你的奋斗目标是400万,或许会感到愉快;假如目标是600万,你会不会失落呢?

人们其实关注的不是最终的结果,而是看结果与参照点之间的差额。同样的结果可以说成是“得”,也可以说成是“失”,这取决于我们内心的基准点。

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

感谢分享。

理财也好,投资也罢,思路是指路明灯啊。

先进的思路,是保证和相对的捷径~

ps:最近,区块链技术(虚拟货币)正呈现蒸蒸日上、繁荣昌盛的“景象”。。。

方便的话,您能谈谈自己对此的看法和做法么?谢先!

我在“投机和投资”的区别中有提到,凡是不能评估投资对象本身价值的投资行为都是投机,比特币就是更接近于赌博的投机行为。

它完全是由一群人心中的欲望来定价的:当欲望被熊熊点燃时,价格涨到再高也正常。当欲望被严重打击时,价格跌到再低也不奇怪。

理财就是理生活,投资其实就是“投人性”,大部分人知道却抵抗不住自己人性的弱点…

感谢回复啊!

从bitcoin问世,我就存着怀疑:毕竟货币是行政政府的信用符号。它可以有投射也可以有杠杆,但是必须有最终承兑人(法人)!但是,无论是区块链技术还是神马币都让我找不到北。。。我反躬自省:是否自己的知识结构跟不上区块链的步伐?!。。。呵呵,现在好了,搞it技术的人对虚拟货币的性质的界定与认知,与我相去不远,甚为欣慰。

我就更不碰那玩意了,甭管谁忽悠我。。。