小武,“扶養控除”减税效果明显,是在日华人必用的减税手段!工薪族要想通过公司为自己减税,就必须在每年的“年末調整”时,向公司提交“扶養控除申告書”。

|

“扶養控除申告書”

|

|

|

适用减税项

|

扶養控除、勤労学生控除、寡婦(夫)控除、障害者控除

|

|

国税厅资料

|

|

|

相关证明

|

亲属关系公证书、海外汇款单

|

任何人面对繁密的“扶養控除申告書”时,都会感到无从下手。其实它常用的栏目只有三个,与自己无关的栏目,直接忽略即可。下面就逐一演示该申请表的填写方法。

任何人面对繁密的“扶養控除申告書”时,都会感到无从下手。其实它常用的栏目只有三个,与自己无关的栏目,直接忽略即可。下面就逐一演示该申请表的填写方法。

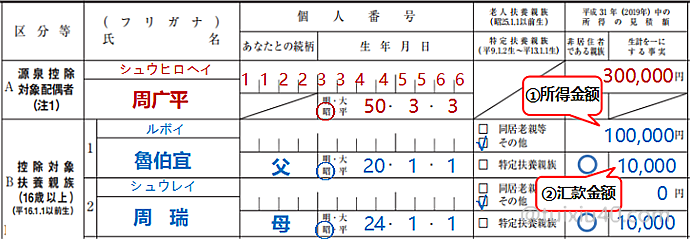

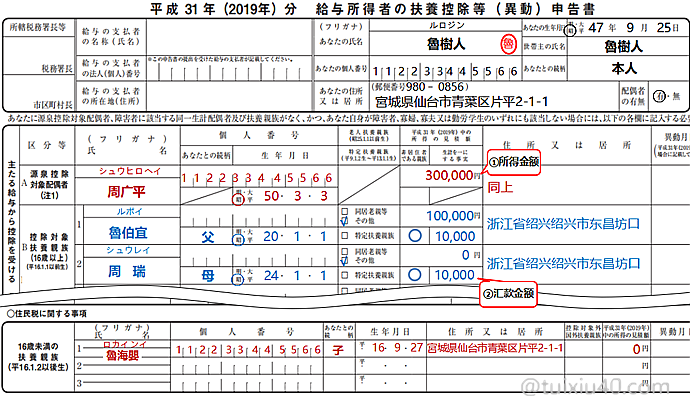

源泉控除対象配偶者

対扶养“配偶”的要求:

1)生活上有抚养关系

夫妻在生活上互助,只要能生活在一起,就是最好的抚养关系证明。然而,配偶分居国内的,则需要“海外汇款”,以证明事实上的抚养关系。至于没有“個人番号”的国内配偶,不填即可。

2)当年“预估”年所得不超过95万円(年收入150万円以下)

2)当年“预估”年所得不超过95万円(年收入150万円以下)这里填写的是“预估”年所得,因此无需提交收入证明。要注意的是:填写年所得金额。

年所得金额=年收入-55万円(給与所得控除)

|

年收入

|

給与所得控除

|

年所得

|

|

150万円(上限)

|

55万円

|

95万円

|

|

129万円

|

55万円

|

74万円

|

|

85万円(周广平)

|

55万円

|

30万円

|

|

70万円

|

55万円

|

15万円

|

|

40万円

|

55万円

|

0円

|

图示中,周广平的年工资收入为85万円,扣除“給与所得控除”55万円后,所得金额即为30万円。

控除対象扶養親族

①:“扶養親族”同样是填写平成31年的预估年所得金额。假设图示鲁伯宜国内的退休金为4.3万元(约合65万円)——所得即为10万円(收入65万-基礎控除55万)。周瑞的退休金为2.5万元(约合40万円)——因此所得金额为0円。

②:填写汇款金额。鲁树人向父母各汇款1万円。

※根据新政:2023年起,向国内扶养亲属汇款需在38万円以上

②:填写汇款金额。鲁树人向父母各汇款1万円。

※根据新政:2023年起,向国内扶养亲属汇款需在38万円以上

対扶养“親族”的要求:具体细节可参考文章“在日华人专享减税福利”

1)亲属关系范围:在“三亲六戚”之内(国内亲属需提供“亲属关系”公证书)

2)生活上有抚养关系(国内亲属需提供“海外汇款单”,以证明抚养事实)

3)当年“预估”年所得不超过48万円(年收入103万円以下)

对仅有退休金收入的老人,要求相对宽松:未满65岁的年收入108万円以下、满65岁的年收入158万円以下。可见,以目前国内退休金的标准,绝大多数中国退休老人都能符合日本的抚养标准。

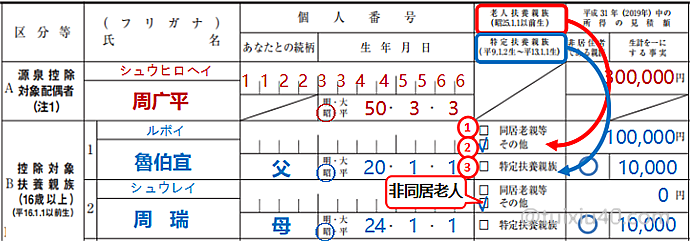

“老人和特定”扶養親族是最常见的两类人群,因此“扶養控除申告書”特别用两栏加以区分,并且在栏目描述中,分别注明了对应的年龄——老人(昭25.1.1以前生);特定(平9~平13年生)。

“扶養親族”减税额度:

|

抚养分类

|

亲属年龄

|

勾选项

|

减税额度

|

|

一般扶養親族

|

16岁~18岁

|

—

|

38万円

|

|

特定扶養親族

|

19岁~22岁

|

③

|

63万円

|

|

一般扶養親族

|

23岁~69岁

|

—

|

38万円

|

|

老人扶養親族(非同居)

|

70岁以上老人

|

②

|

48万円

|

|

老人扶養親族(同居)

|

①

|

58万円

|

抚养亲属按年龄分为三大类:一般、特定和老人,老人又分成两个小类(同居与非同居):

・16岁以下:没有减免。因为16岁以下小孩已经有“児童手当”补贴。

・19~22岁:勾选③特定扶養親族。这是教育开支最大的年龄阶段,因此减税额度最大。

・23~69岁:无勾选项。这是需要“自立生活”的年龄阶段,因此减税额度最低。

・70岁以上:同居勾选①,非同居勾选②そのた。同居老人的抚养负担大,因此减税额度也更大。

16歳未満扶養親族

最后是填写未满16岁的子女信息。注意只填写日本在住的子女,因为这一栏是为了计算住民税。这里再介绍一下住民税的相关知识,它由“均等割”“所得割”两部分组成:

|

|

均等割

|

所得割

|

|

都道府県民税

|

1,500円

|

4%

|

|

市町村民税

|

3,500円

|

6%

|

在文章“住民税非課税”中,我介绍了日本住民税的免税政策——各地规定略有不同,年所得上限在38万円~45万円之间。以东京府中市为例,年所得45万円以下的,可免除住民税。图示中,鲁海婴个人所得为0,因此通过“扶養控除申告書”,即可免除住民税。

申告書的提交时期

|

减税项目

|

“年末調整”申请表

|

|

社会保険料控除、生命保険料控除

地震保険料控除、小企業共済掛金控除

|

|

|

扶養控除、勤労学生控除

寡婦(夫)控除、障害者控除

|

②給与所得者の扶養控除等(異動)申告書

|

|

配偶者控除、配偶者特別控除

|

每年“年末调整”时(通常在11月份),都需要向公司提交以上的三张“申告書”,它们覆盖了公司可处理的10个减税项。换句话说,只有工薪族才需要填写这三张“申告書”,因为需要参加公司的“年末调整”。

工薪族包括了社员、派遣、打工者等,因此只要有领工资,就需要填写这三张“申告書”!即使没有抚养亲属的,也需要向公司提交“空白”的申告書(只填写姓名、住址),否则人事很抓狂,因为它会认为是员工忘记提交了。。。

不同情况下,“申告書”的提交时期也略有不同:

|

A社入职时

|

A社年末调整

|

B社入职时

|

|

|

A社新生入职

|

●

|

|

|

|

A社中途入职

|

●

|

|

|

|

A社老员工

|

●

|

||

|

当年中途跳槽B社

|

●

|

●

|

|

|

同时就职A/B社

|

●

|

毕业新生和中途入职的,需要在入职时提交“申告書”,入职当年就跳槽的,需要向两家公司提交。而同时在多家公司兼职工作的,只向收入多的那一家公司提交即可,但次年需要自己去申报“副业收入”。另外,中途有配偶、抚养亲属变动的,需要“随时”向公司申请。

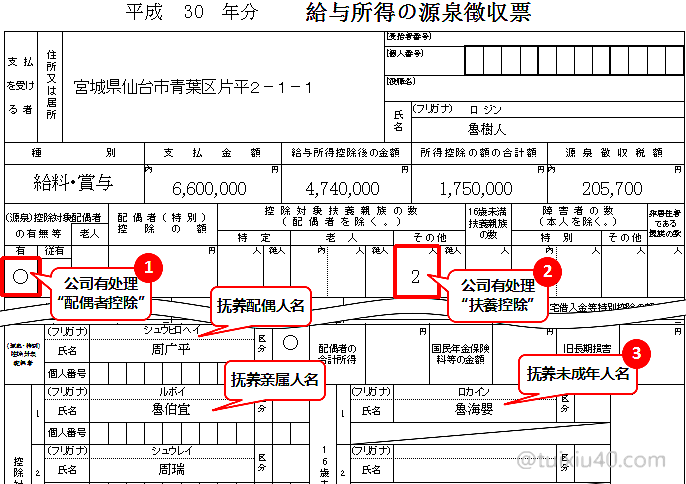

确认源泉徴収票

出于成本考虑,现在大多数公司是将税务工作外包给专业公司的,流转过程中的人为疏漏在所难免。因此即使向公司申请了“扶養控除”,最后的确认还是有必要的。

确认方法一:“源泉徴収票”

每年12月收到“源泉徴収票”后,确认栏目②“控除対象扶養親族”——有记入“人数”的,说明公司处理了自己申请的“扶養控除”。另外在“源泉徴収票”的底部,也有抚养亲属的人名。

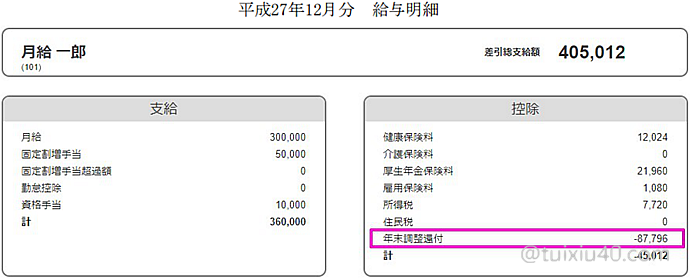

确认方法二:“給与明細”

“年末調整”的结果是反映在12月工资中的(个别公司在1月份),确认工资单“控除”栏中的退税结果——“年末調整還付”。注意:工资单格式各家不一,有些公司标注的并不清晰,没有该项的就看12月的到手工资,有退税的应该比平时工资高出不少。

“年末調整”的结果是反映在12月工资中的(个别公司在1月份),确认工资单“控除”栏中的退税结果——“年末調整還付”。注意:工资单格式各家不一,有些公司标注的并不清晰,没有该项的就看12月的到手工资,有退税的应该比平时工资高出不少。

退一步说,假如公司真的出现疏漏,没有退税也没关系。通过“確定申告”可以补报“扶養控除”,而且因为是退税申报,没有时间上的限制,五年内可以随时申报。

本次示例:

※图示中省略了不常用的——勤労学生控除、寡婦(夫)控除、障害者控除

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

博主你好,谢谢你的各种经验分享。

2018年底我公司在填年末调整的时候,没有来得及申请抚养控除。

现在想自己去确定申告。年底的时候准备送金证明,然后回国的时候去公证处开了亲属关系证明。看了你的各种文章,我现在的这种情况应该就是下载一个申请抚养申告书填了之后,把资料一起寄过去吗??那个申告书里面公司填的选项就空着寄过去就好嘛?

(那个申告书在公司年末调整的时候填过一次)

抚养申告书是“年末调整”需要的资料,自己报税不需这个资料。另外注意,确定申告不能只申报“亲属抚养”,需要全面报税。申报方法请参考“确定申告—新手绿色通道演示”。关于年末调整与确定申告的区别,请参考这篇文章。

关注小武爸爸的文章很久了,从中学到了各种知识。

有个问题想请教一下。由于我先生(日本人)的税收很高,现在想通过抚养我国内父母来为他减税。我查了一下抚养亲属范围,应该是没有问题的。但有两个问题想请教一下。

1)给国内汇款的时候,是否必须由先生的口座名义来汇款

2)是否有必要提前通知抚养人的增加?

以我目前的理解应该是如果通过公司的年末调整保税就需要提前通知公司,如果自己确定申告的话就不需要。这个理解是否正确?

谢谢你一直以来的关注!

1)是的,收入高的一方向国内亲属汇款,才能有减税的效果。

2)假如之前没有申请过“扶养亲属”,那么需要主动通知公司(证明资料准备好之后)。

这里多说一句,其实等待“年末调整”提交也是可以的,只是提前通知有三个好处:

1.减轻人事年底的工作量。前期工作准备完善了,“年末调整”才能更顺利。

2.对公司的人事能力摸底。看看公司对“扶养亲属”有什么特别要求。

3.提前享受减税效果。有些公司税务处理很快,不等到年底统一调整税金,申请后减税效果即可反映到每月的到手工资中。祝申报顺利!

谢谢小武爸爸及时详细答复给我,那么我现在就着手准备相关资料。看来还是提前跟公司申报抚养人的申请比较稳妥,非常感谢您的建议。另外,我一直关注如何开始运作Nisa,不知道为什么小武爸爸关于Nisa的文章点开后看不到文章存在(積立Nisa和Junior Nisa都有文章在里面)。

想仔细研究学习一下Nisa,所以特别期待Nisa那篇特辑。

抱歉,已修复。这个问题一直没找到原因。。。如再有发现,请告知,谢谢!

已经看到了文章,正在仔细阅读。

现在家里由于先生的税金很高,导致孩子的保育园金额成了一笔每个月不小的支出。正在绞尽脑汁想办法。首先是“抚养亲属”,由于14项里我先生可以使用到的项目非常少,所以现在在考虑企业DC中的マッチング和运用Nisa,最后手段就是ふるさと納税。

现在我们也是有加入公司的企业DC,但是由于对投资并不是很擅长,所以选择的都是原本保利和インデックスファンド商品。不知道Nisa是不是也最好选择这样的商品?但短期投资的话是不是还是应该选择一些更有风险的商品?

另外,现在保有的DC商品增长了10%,我一直不太了解什么样的时机才是卖出(スイッチング)的最好时期,希望小武爸爸能给些建议来参考。实在非常感谢!

1)你的避税思路很对——用足所有的节税渠道。另外,了解一下你先生公司有无DB计划,它比DC资金灵活,应该优先选择。

2)DC致命的问题是——离职转移时,必须清仓,而且资金还拿不出来。。。因此对于有工作变动可能的人来说,就只能投资保本型商品(如债券)。相反,假如工作稳定,有信心工作到退休的,就适合投资股票型インデックスファンド。换句话说,能进入DC的资金,已经赚了30%以上(节税部分),至于投资什么商品,取决于能稳定的投资多长时间,而这又取决于在一家公司能工作多长时间。

3)我的投资风格是时间越长越胆大——用时间对抗风险;时间越短越保守——用低收益保证流动性。NISA是为长线投资(10年)设计的,因此我用它投资波动大、风险大的商品(如股票型指数基金)。

4)投资之前,请先反复问自己三个问题——买什么?怎么买?买完之后怎么办?然后反复试、反复调整,最终摸索一套适合自己的投资手法。形成纪律,并且能坚持做,才是好的投资者。这里我想说的是,收益10%,不是现在想的问题,而亏损20%,也是投资之前要想清楚的。好在,你现在盈利10%,有足够的时间把这个问题想清楚。

最后推荐你看看“傻瓜定投”系列文章,它是我在投资前,思路推理的过程,希望能对你有所启发。

感谢小武爸爸的宝贵建议。

1)我和我先生在同一家公司,我们公司的退休金由3部分组成:50%DB,20%DC以及剩下的30%的退休金。

2)我们的工作情况以及公司的经营情况都是比较稳定的。我已经基本完税状态,不需要考虑用加额DC来减税。但是先生因为减税的要素比较少,所以考虑用税前工资减额的方式来进行减税。而且相对DB,公司能够让我们运营的只有20%这一小部分。所以我们的目的也很明确,减税为主,投资为辅。选择的商品也是手续费较低的保本型商品和很少一部分的インデックスファンド。

3)读过了“傻瓜定投”系列文章后,已经大致了解了小武爸爸对定投的基本理念。

4)这个确实是我们需要自己摸索的,毕竟每个人可以运用的资产以及投资长短周期都是不一样的。我们的理念还是以定投为主的中长期投资。

看了小武爸爸文章后有一点想要问一下:以我对文章的理解,现在日股趋势旺盛,似乎并不是定投入市的最佳时期。是不是应该等待机会再开始入市?但问题是Nisa时间有限,所以有点难以抉择。

请问一下小武爸爸,我刚刚入职,亲属关系公证书、海外汇款单是要跟抚养控除申请书一起交给公司吗?如果父母没有退休金的话所得填0可以吗?还有想请教一下汇款的话是今年汇款就可以吗?38万元以上包括38万元吗?希望能解答,非常感谢

1)是的,相关证明要随同“申请书”一起交给公司。注意留好复印件,以备不时之需。

2)没有收入的“所得”为0。

3)“38万以上”包含38万。但这个新政是2023年才开始实施的,目前对汇款金额没有具体的金额要求。

您好,想请问一下小A的父亲所得金额十万是怎么算的,从您的哪篇文章可以看到?谢谢!

你说的小A父亲10万,是在哪篇文章看到的?

你好!想咨询一下,亲属关系证明怎么开?比如夫妻的话,结婚证就可以吗?需要公证吗?比如父母,如果在一个户口本上,就可以吗?需要公证吗?比如不在一个户口本上的父母,这个怎么开亲属证明?

1)无论是结婚还是出生证明,都需要公证书;

2)父母关系是通过“出生公证”来证明的;

3)公证可在国内所在地的公证处办理;

你好,想请问,刚入职的时候,公司让填了抚养亲属的信息。那个表里要填被抚养人的my number号,因为在国内所以没有这个号。后来打电话给负责的外包公司,他们说没有号就把被扶养人去掉。现在登记的是没有被扶养人。这种情况的话,年末控除可以再填表申请控除吗,材料已经准备好了。

年末控除时再申请一次就好,国内抚养人的my number号空着不用填。还是那句话,假如公司不给力,就自己去申报吧。

如果自己申报的话是把材料给公司还是直接找税务部门呢,谢谢

向居住地税务所直接申报。

就是向税务局申请确定申告吧,五年以内都可以还是需要今年11月呢?谢谢