小武,“扶養控除”减税效果明显,是在日华人必用的减税手段!工薪族要想通过公司为自己减税,就必须在每年的“年末調整”时,向公司提交“扶養控除申告書”。

|

“扶養控除申告書”

|

|

|

适用减税项

|

扶養控除、勤労学生控除、寡婦(夫)控除、障害者控除

|

|

国税厅资料

|

|

|

相关证明

|

亲属关系公证书、海外汇款单

|

任何人面对繁密的“扶養控除申告書”时,都会感到无从下手。其实它常用的栏目只有三个,与自己无关的栏目,直接忽略即可。下面就逐一演示该申请表的填写方法。

任何人面对繁密的“扶養控除申告書”时,都会感到无从下手。其实它常用的栏目只有三个,与自己无关的栏目,直接忽略即可。下面就逐一演示该申请表的填写方法。

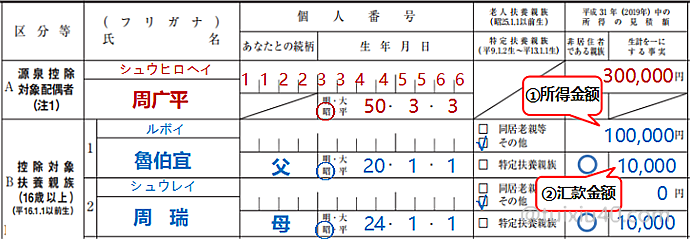

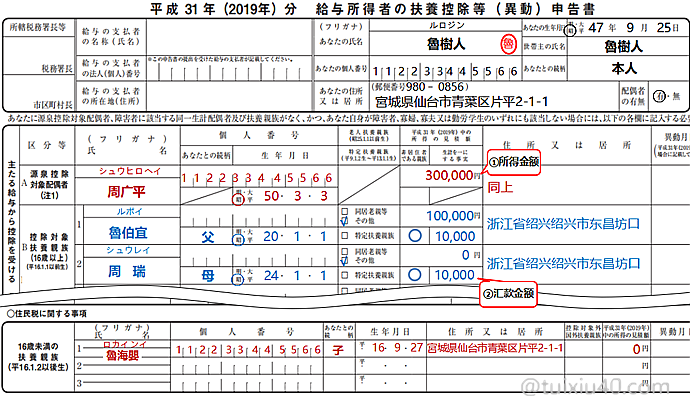

源泉控除対象配偶者

対扶养“配偶”的要求:

1)生活上有抚养关系

夫妻在生活上互助,只要能生活在一起,就是最好的抚养关系证明。然而,配偶分居国内的,则需要“海外汇款”,以证明事实上的抚养关系。至于没有“個人番号”的国内配偶,不填即可。

2)当年“预估”年所得不超过95万円(年收入150万円以下)

2)当年“预估”年所得不超过95万円(年收入150万円以下)这里填写的是“预估”年所得,因此无需提交收入证明。要注意的是:填写年所得金额。

年所得金额=年收入-55万円(給与所得控除)

|

年收入

|

給与所得控除

|

年所得

|

|

150万円(上限)

|

55万円

|

95万円

|

|

129万円

|

55万円

|

74万円

|

|

85万円(周广平)

|

55万円

|

30万円

|

|

70万円

|

55万円

|

15万円

|

|

40万円

|

55万円

|

0円

|

图示中,周广平的年工资收入为85万円,扣除“給与所得控除”55万円后,所得金额即为30万円。

控除対象扶養親族

①:“扶養親族”同样是填写平成31年的预估年所得金额。假设图示鲁伯宜国内的退休金为4.3万元(约合65万円)——所得即为10万円(收入65万-基礎控除55万)。周瑞的退休金为2.5万元(约合40万円)——因此所得金额为0円。

②:填写汇款金额。鲁树人向父母各汇款1万円。

※根据新政:2023年起,向国内扶养亲属汇款需在38万円以上

②:填写汇款金额。鲁树人向父母各汇款1万円。

※根据新政:2023年起,向国内扶养亲属汇款需在38万円以上

対扶养“親族”的要求:具体细节可参考文章“在日华人专享减税福利”

1)亲属关系范围:在“三亲六戚”之内(国内亲属需提供“亲属关系”公证书)

2)生活上有抚养关系(国内亲属需提供“海外汇款单”,以证明抚养事实)

3)当年“预估”年所得不超过48万円(年收入103万円以下)

对仅有退休金收入的老人,要求相对宽松:未满65岁的年收入108万円以下、满65岁的年收入158万円以下。可见,以目前国内退休金的标准,绝大多数中国退休老人都能符合日本的抚养标准。

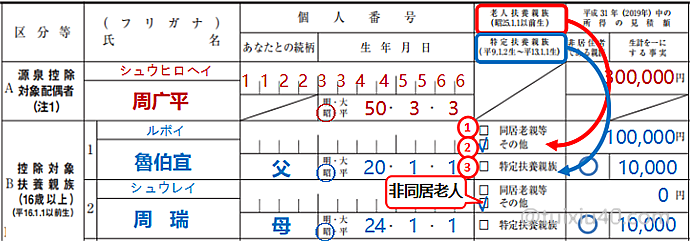

“老人和特定”扶養親族是最常见的两类人群,因此“扶養控除申告書”特别用两栏加以区分,并且在栏目描述中,分别注明了对应的年龄——老人(昭25.1.1以前生);特定(平9~平13年生)。

“扶養親族”减税额度:

|

抚养分类

|

亲属年龄

|

勾选项

|

减税额度

|

|

一般扶養親族

|

16岁~18岁

|

—

|

38万円

|

|

特定扶養親族

|

19岁~22岁

|

③

|

63万円

|

|

一般扶養親族

|

23岁~69岁

|

—

|

38万円

|

|

老人扶養親族(非同居)

|

70岁以上老人

|

②

|

48万円

|

|

老人扶養親族(同居)

|

①

|

58万円

|

抚养亲属按年龄分为三大类:一般、特定和老人,老人又分成两个小类(同居与非同居):

・16岁以下:没有减免。因为16岁以下小孩已经有“児童手当”补贴。

・19~22岁:勾选③特定扶養親族。这是教育开支最大的年龄阶段,因此减税额度最大。

・23~69岁:无勾选项。这是需要“自立生活”的年龄阶段,因此减税额度最低。

・70岁以上:同居勾选①,非同居勾选②そのた。同居老人的抚养负担大,因此减税额度也更大。

16歳未満扶養親族

最后是填写未满16岁的子女信息。注意只填写日本在住的子女,因为这一栏是为了计算住民税。这里再介绍一下住民税的相关知识,它由“均等割”“所得割”两部分组成:

|

|

均等割

|

所得割

|

|

都道府県民税

|

1,500円

|

4%

|

|

市町村民税

|

3,500円

|

6%

|

在文章“住民税非課税”中,我介绍了日本住民税的免税政策——各地规定略有不同,年所得上限在38万円~45万円之间。以东京府中市为例,年所得45万円以下的,可免除住民税。图示中,鲁海婴个人所得为0,因此通过“扶養控除申告書”,即可免除住民税。

申告書的提交时期

|

减税项目

|

“年末調整”申请表

|

|

社会保険料控除、生命保険料控除

地震保険料控除、小企業共済掛金控除

|

|

|

扶養控除、勤労学生控除

寡婦(夫)控除、障害者控除

|

②給与所得者の扶養控除等(異動)申告書

|

|

配偶者控除、配偶者特別控除

|

每年“年末调整”时(通常在11月份),都需要向公司提交以上的三张“申告書”,它们覆盖了公司可处理的10个减税项。换句话说,只有工薪族才需要填写这三张“申告書”,因为需要参加公司的“年末调整”。

工薪族包括了社员、派遣、打工者等,因此只要有领工资,就需要填写这三张“申告書”!即使没有抚养亲属的,也需要向公司提交“空白”的申告書(只填写姓名、住址),否则人事很抓狂,因为它会认为是员工忘记提交了。。。

不同情况下,“申告書”的提交时期也略有不同:

|

A社入职时

|

A社年末调整

|

B社入职时

|

|

|

A社新生入职

|

●

|

|

|

|

A社中途入职

|

●

|

|

|

|

A社老员工

|

●

|

||

|

当年中途跳槽B社

|

●

|

●

|

|

|

同时就职A/B社

|

●

|

毕业新生和中途入职的,需要在入职时提交“申告書”,入职当年就跳槽的,需要向两家公司提交。而同时在多家公司兼职工作的,只向收入多的那一家公司提交即可,但次年需要自己去申报“副业收入”。另外,中途有配偶、抚养亲属变动的,需要“随时”向公司申请。

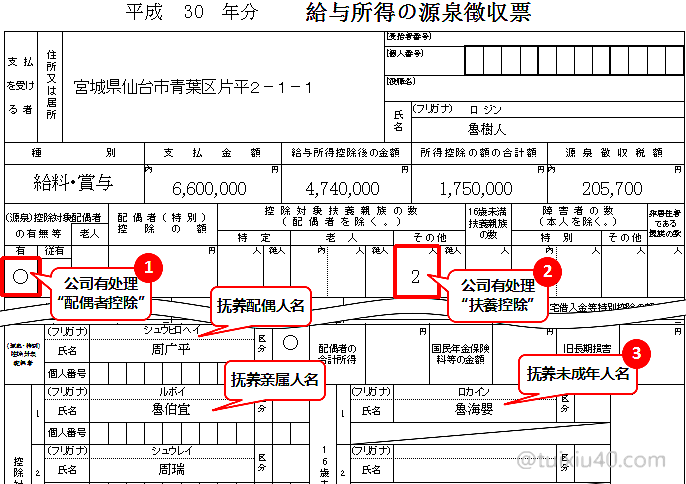

确认源泉徴収票

出于成本考虑,现在大多数公司是将税务工作外包给专业公司的,流转过程中的人为疏漏在所难免。因此即使向公司申请了“扶養控除”,最后的确认还是有必要的。

确认方法一:“源泉徴収票”

每年12月收到“源泉徴収票”后,确认栏目②“控除対象扶養親族”——有记入“人数”的,说明公司处理了自己申请的“扶養控除”。另外在“源泉徴収票”的底部,也有抚养亲属的人名。

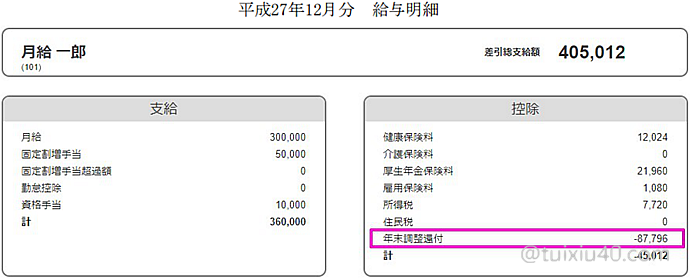

确认方法二:“給与明細”

“年末調整”的结果是反映在12月工资中的(个别公司在1月份),确认工资单“控除”栏中的退税结果——“年末調整還付”。注意:工资单格式各家不一,有些公司标注的并不清晰,没有该项的就看12月的到手工资,有退税的应该比平时工资高出不少。

“年末調整”的结果是反映在12月工资中的(个别公司在1月份),确认工资单“控除”栏中的退税结果——“年末調整還付”。注意:工资单格式各家不一,有些公司标注的并不清晰,没有该项的就看12月的到手工资,有退税的应该比平时工资高出不少。

退一步说,假如公司真的出现疏漏,没有退税也没关系。通过“確定申告”可以补报“扶養控除”,而且因为是退税申报,没有时间上的限制,五年内可以随时申报。

本次示例:

※图示中省略了不常用的——勤労学生控除、寡婦(夫)控除、障害者控除

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

1)11月是通过公司报税的“年末调整”,个人申报是在每年的2~3月。

2)五年以内可以申报是指“退税申报”(通常情况下,“扶养亲属”都是有退税的)。

谢谢,那么就是11月,公司的年末调整时候先把my number空着不填,如果不行的话明年2-3月自己去申报吧?另外,我的名字的汉字在日语里没有,所以在留卡上用的是拼音。看了一下开的公正书上只有写我的汉字名字和身份证号,这种情况应该怎么办呢?在申请表上写拼音名字然后附上护照复印件可以吗?顺便再问一句,父母收入证明不需要也是可以的吧。谢谢!

你的几个问题,这里一并回答:

1)my number可以空着不填;

2)是的,护照复印件是很好的汉字与拼音的证明;

3)父母收入证明不需要;

每次看小武爸爸的文章总是觉着举例用的名字有点熟悉又有点陌生, 今天终于想明白是把鲁迅一家三口的姓氏周鲁对调而来, 哈哈哈 终于破解了

呵呵,这个小秘密也被你看出来了:)

非常感谢您的介绍。有个问题想要请教一下,请问今年是令和2年,年末调整的时候是不是要向公司提交令和2年的抚养控除申告书(就是表头显示的那个年份),还是要提交令和3年的抚养控除申告书?我是今年向国内汇的款

令和2年的。这个表格公司会发的,年份不会搞错的:)

太感谢了,我正在烦恼中看到了这篇文章。

我打算四月份回国 但除去公司外 我自己也在外兼职一年差不多也有50。公司年末调整已经下发税前收入450万左右 我确定申告后 有可能会被要求补交税款吗?

对的。两份收入合并申报,需要补兼职部分的税款。

您好,今天看了公司的源泉票,上面有1位普通亲属的抚养控除(38万额度),我的课税对象额累计400万以上,工资单退的税只有3万9,这个数字对吗,我记得税率是20%。谢谢

你的税率应该是10%,因为还有社保等其他抵扣项。

我的兼职地方邮了一份源泉票 但我并没有写控告书 我自己去家族抚养确定申告时 隐瞒这一部分收入 会被查到吗?

要查就能查到,因为你兼职的公司已经申报了你的收入(寄给你源泉票就是这个意思)。

您好 周伯宜退休金那里,您文字表述是所得为20万日元 但是图片上却是10万日元 是不是图片写错了~

谢谢提醒!已修正。

您好博主。请问,如果父年龄母是23-69岁区间,那个sono他是不是不用勾选了

非同居亲属,都要勾选“そのた”(特定除外)。

请问我的汇款为了方便自己能查到汇到了自己的支付宝账户,所以出来的汇款单收款人是自己,这个可以吗

不可以,必须是扶养人本人账号。另外不要用支付宝,需要用日本的金融机构汇款。