小武,就我观察,中日两个民族都爱买保险,但目的不同。中国人更多的是为了投资,日本人更多的是为了防灾。人寿、火灾、地震等都是日本家庭的常备保险,因此“保険料控除”也是日本人最常用到的减税手段。

我不知道多少华人能有日本人那样的危机意识,至少上面的保险我一个没买:)尽管如此,“保険料控除”还是我们在日华人常用的减税手段,因为它还包括了常见的减税项:社会保险和iDeCo。这次就介绍一下工薪族“年末调整”时,如何填写“保険料控除申告書”。

|

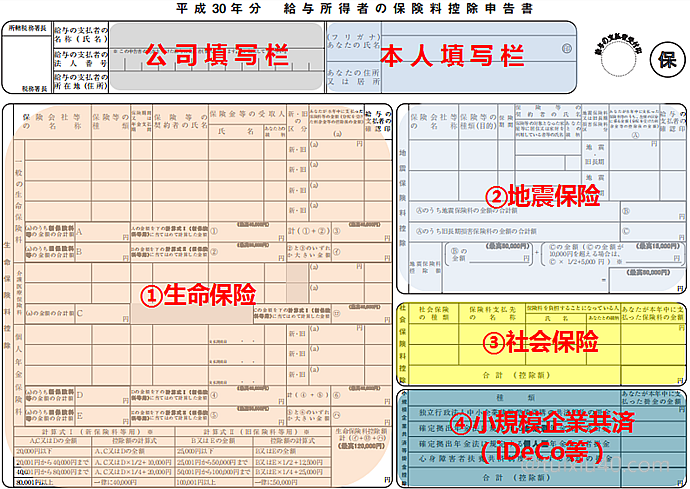

“保険料控除申告書”

|

|

|

适用减税项

|

生命保険料控除、地震保険料控除、社会保険料控除、小企業共済掛金控除

|

|

国税厅资料

|

|

|

相关证明

|

生命保险:保険料払込証明書;地震保险:地震保険料控除証明書;

社会保险:国民年金控除証明書;共済掛金:小規模企業共済等掛金払込証明書;

|

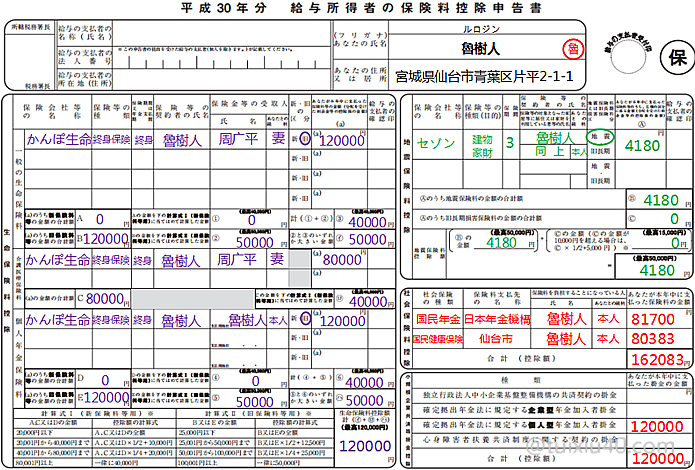

图示为“保険料控除申告書”,它原来的名字可吓人了——給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書。。。随着2018年“配偶控除新政”的推出,有关抚养配偶的内容被剥离出去之后,名称才改为现在的“保険料控除申告書”,表格内容也清爽了许多。下面就逐一演示它的填写方法。

图示为“保険料控除申告書”,它原来的名字可吓人了——給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書。。。随着2018年“配偶控除新政”的推出,有关抚养配偶的内容被剥离出去之后,名称才改为现在的“保険料控除申告書”,表格内容也清爽了许多。下面就逐一演示它的填写方法。

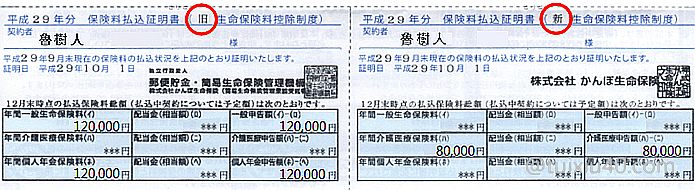

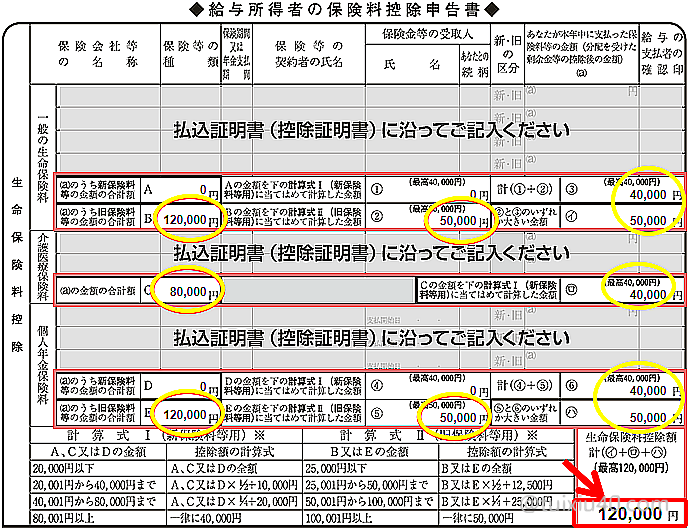

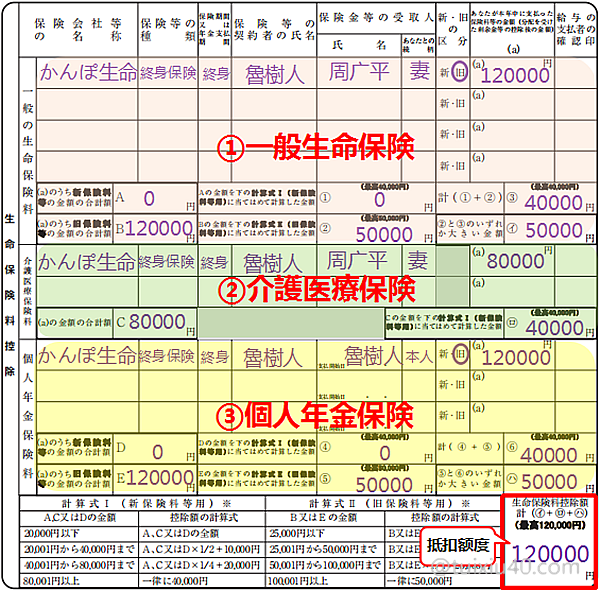

“生命保険料控除”是对个人支付的生命保险,给予的减税照顾。生命保险——国内也称“人寿险”,它根据签约时间,有“新・旧”制度之分;根据参保险种,又有“一般・介護医療・個人年金”之分。图示为工薪族鲁树人的参保证明(保険料払込証明書)——申请时需要提交原件(每年10月保险公司会邮寄参保人)。

示例鲁树人参保的是“かんぽ生命”的终身人寿险,明细如下:

|

险种

|

制度

|

每年保费

|

|

一般生命保険

|

旧

|

12万円

|

|

個人年金保険

|

旧

|

12万円

|

|

介護医療保険

|

新

|

8万円

|

|

合计:

|

32万円

|

|

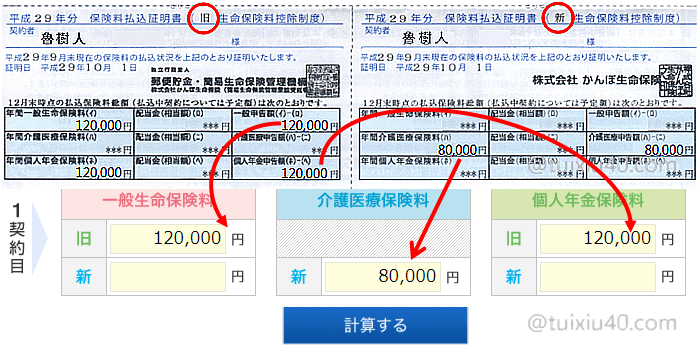

鲁树人每年支付生命保险32万円,那么问题来了,他是不是就获得了税前抵扣32万円呢?并不是。。。虽然日本税务对参保生命保险给予减税照顾,但同时也设置了“控除額”的抵扣上限。

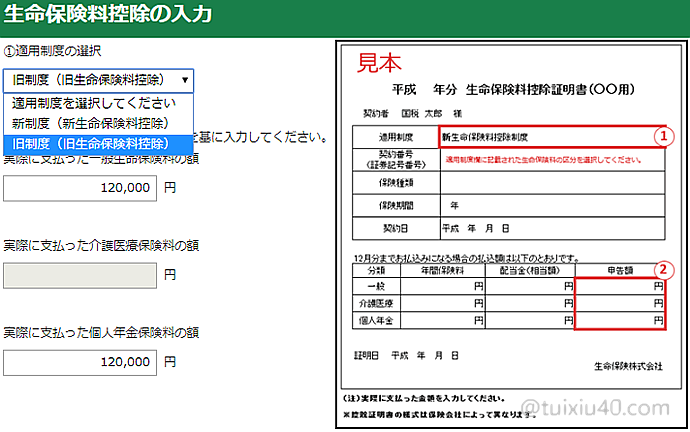

具体“控除額”的计算很复杂,因此各大保险公司都提供了便利的网上计算工具:

以鲁树人为例,根据他的保单,按新旧、类别分别录入相应的金额,点击“计算”。

“かんぽ生命”的计算工具不但给出“控除額”的结果,而且还演示“申告書”的填写方法。

以上就是按照鲁树人的保单信息,以及计算工具提供的数据,填写完成的申告书。最终“控除額”为——12万円,即虽然鲁树人每年支付保费32万円,但只能税前抵扣12万円,这也是“生命保险”能抵扣的最大额度了。那么它能为鲁树人节税多少呢?假设他所得税率为10%,节税金额即为1.2万(保険料控除額12万×个税率10%)。

这里多说一句,“保険料控除申告書”真的没有“確定申告”报税方式来的简单——如图所示,通过“確定申告”申报生命保险,只需填写几个简单的数据即可。具体的申报方法,我另写文章介绍,这里就不赘述了。

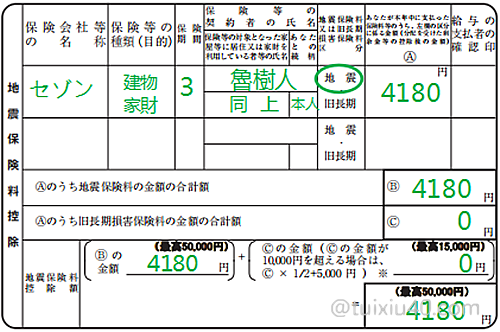

地震保険料控除

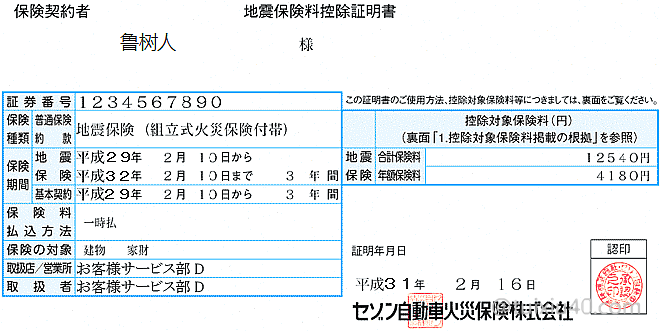

“地震保険料控除”是对个人支付的地震保险,给予的减税照顾。它仅对地震险减税,火灾、汽车等保险不在其照顾的范围内。图示为鲁树人的参保证明(地震保険料控除証明書)——申请时需要提交原件(每年10月保险公司会邮寄参保人)。注意,地震险的“控除額”,是按年计算的。如图所示,即便鲁树人一次支付全部三年的保费,抵扣额度也只是4180円(一年的保费)。

“地震保険料控除”最高抵扣额度为5万円。绝大多数情况下,每年地震保费不会超过5万这个额度。因此填写“地震保険料控除”简单的多,因为它无需计算,直接按保单的“控除額”填写即可。示例鲁树人的抵扣额为4180円,按所得税率10%计算,地震险能为他节税418円(地震保険料控除4180×个税率10%)。

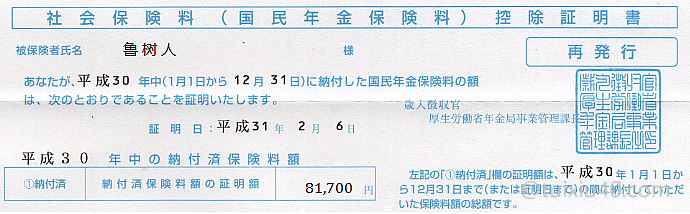

社会保険料控除

“社会保険料控除”是对个人支付的社保,给予的减税照顾。通常情况下,工薪族不需要申请“社会保険料控除”,因为它是在工资中直接扣除的,税务是由公司代为处理的。以下几种情况例外:

1)公司没有社保,需要自己支付的;

2)中途入职的,入职前个人有支付社保的;

2)中途入职的,入职前个人有支付社保的;

3)有为配偶、孩子(20岁以上)支付社保的;

4)有支付“未缴”国民年金的;

4)有支付“未缴”国民年金的;

可见,只有当个人需要支付自己的、以及抚养家人的社保时,才需要申请“社会保険料控除”。

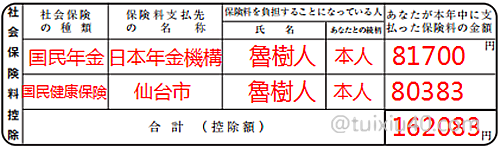

2)国民健康保険:本人或抚养家人(无需提交证明);

3)国民年金基金:本人或抚养家人(需要提交“社会保険料控除証明書”原件);

社保包括以下三类(所得税、住民税等税单不包括在内):

2)国民健康保険:本人或抚养家人(无需提交证明);

3)国民年金基金:本人或抚养家人(需要提交“社会保険料控除証明書”原件);

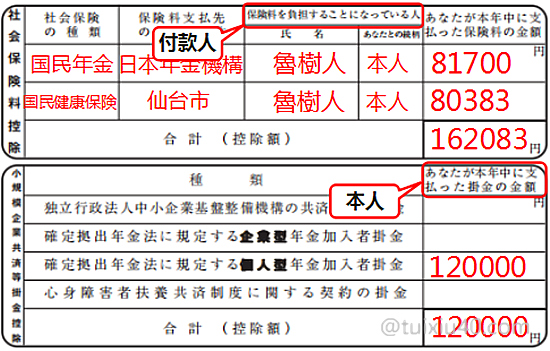

图示为鲁树人入职前支付的“国民年金”——81,700円,另外他还有支付国民健康保険——80,383円。“社会保険料控除”是没有额度限制的,因此鲁树人支付的社保,可以申请全额税前抵扣。

申请“社会保険料控除”很简单,按实际支付的社保金额填写即可。示例鲁树人的抵扣额为162,083円,按所得税率10%计算,社保能为他节税16,208円(社保控除162,083×个税率10%)。

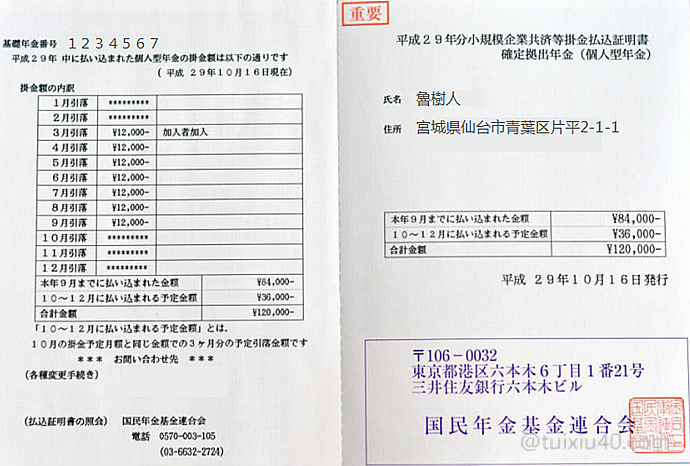

小企業共済控除

“小企業共済掛金控除”是对个人支付的补充养老,给予的减税政策,它涵盖四类补充养老:

①小規模企業共済;②企業型DC(企業型確定拠出年金);

③iDeCo(個人型確定拠出年金);④心身障害者扶養共済掛金;

通常情况下,工薪族不需要申请“企业型”补充养老。因为它的费用是在工资中扣除的,税务也是由公司代为处理的。例外的是之前公司加入的补充养老,并且还在继续支付的,才需要单独申请。也就是说,只有当个人需要支付补充养老时,才需要申请“小企業共済控除”。常见的需要个人支付的补充养老是iDeCo,下面就重点介绍它的申报方法。

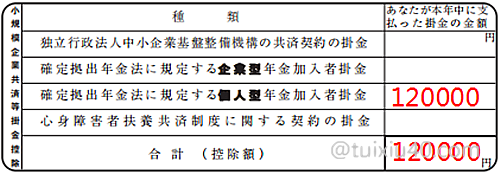

图示为鲁树人的iDeCo缴费证明(小規模企業共済等掛金払込証明書)——申请时需要提交原件(每年10月国民年金基金会邮寄参保人)。“小企業共済掛金控除”是没有额度限制的,因此鲁树人支付的补充养老金——12万円,可以申请全额税前抵扣。

按实际支付的iDeCo金额,直接填写在“個人型年金”一栏中即可。示例鲁树人的抵扣额为12万円,按所得税率10%计算,iDeCo能为他节税1.2万円(共済掛金控除12万×个税率10%)。

至此,你注意到“社保与共済”有什么区别?如图,它们的减税对象是不同的:

1)社会保険料控除:减税对象是付款人。为抚养亲属支付的社保,也可作为自己的减税对象。

2)小企業共済控除:减税对象是本人。即使为抚养配偶支付iDeCo,减税对象也只能是配偶。

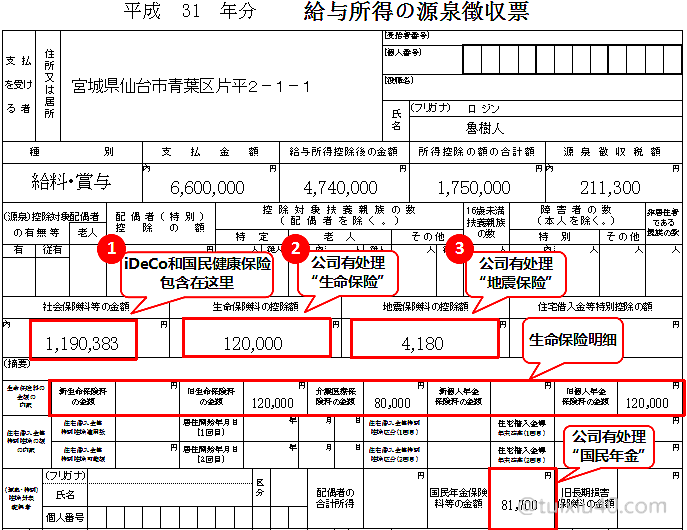

确认源泉徴収票

出于成本考虑,现在大多数公司是将税务工作外包给专业公司的,流转过程中的人为疏漏在所难免。因此即使向公司申请了“保険料控除”,最后的确认还是有必要的。

确认的方法也很简单——收到公司出具的“源泉徴収票”后,确认相关抵扣额是否与申请的金额一致。注意的是,iDeCo与国民健康保险没有单独列出,是统一计入①“社会保険”金额中的。

另外,假如公司出现疏漏也没关系,通过“確定申告”可以补报。而且因为是退税申报,所以没有时间上的限制,五年内可以随时补报。

本次示例:

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

自己买的terms可以吗,10年等价的死亡险。

可以避税的保险,每年10月保险公司会邮寄“保険料払込証明書”,根据它来报税。