小武,从用户留言中我发现:误解最多的税务政策是——20万円以下副业收入免报税。很多人认为公司的“年末调整”已经为自己报税了,所以工资以外的副业收入,只要能控制在20万円以内,就可以不用再报税了。。。但我要说,这恰恰是个“陷阱”,它是造成工薪族“漏缴税”的祸根!

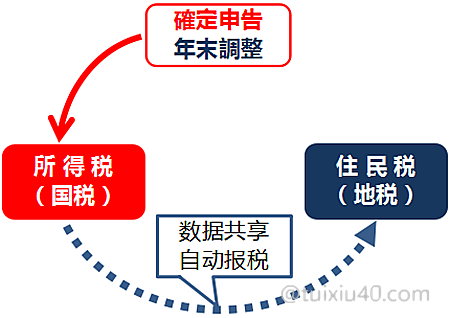

住民税不认国税政策

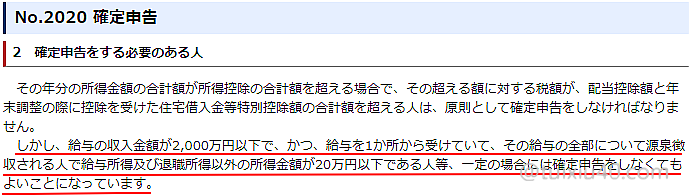

误解来自国税厅有关“確定申告”的相关政策:通过公司“年末调整”报税的工薪族,只要副业收入在20万円以下的,即可不用再报税。为什么对工薪族特别优待?当然不是国税厅慷慨大方,而是对小零头的“副业收入”征税,成本太不划算!相比而言,工薪族的收入大头是工资,它既透明,又好征收,因此国税厅对“副业收入”也就网开一个小口了。

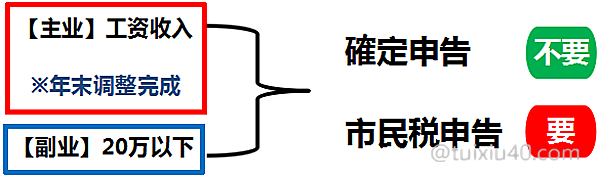

我说免报税政策是个“陷阱”,是因为国税厅管辖的只是“所得税”,别忘了我们还有另外一个更重的税负——住民税!归属地方市区町村管辖的“住民税”,可不认什么国税厅的政策。只要是个人所得,哪怕只有1円,也必须报税!也就是说,你可以不申报所得税,但必须申报住民税!

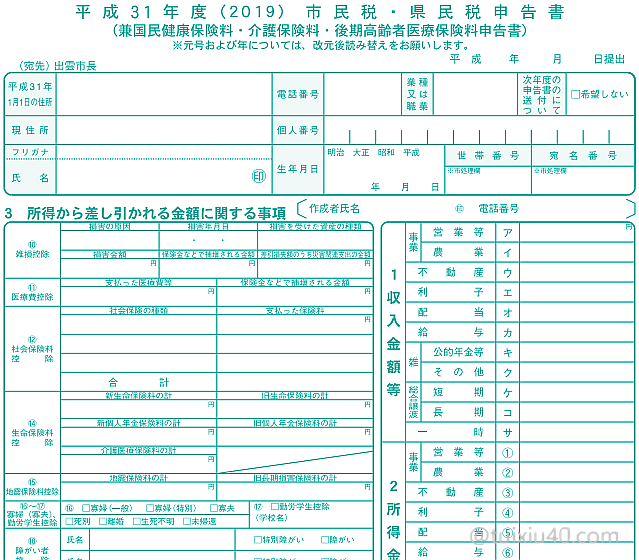

“住民税”是向居住地的市役所申报。申报时间与所得税相同,也是在每年的2月15日~3月15日。图示为“住民税申告書”(各地样式略有不同),在市役所可以领取。值得注意的是,一旦申报住民税,利用“ふるさと納税”为自己变相减税的人将受到影响。因为ワンストップ制度将失效,受捐助的地方市县将不能代替自己报税。因此需要连同“ふるさと納税”,一并申报住民税。

什么副业收入要报税

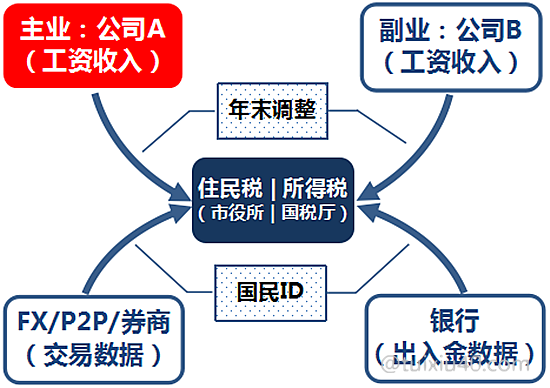

说到工资以外的副业收入,这个范围就很广了,尤其在日本这样一个商业发达的社会,赚点小钱的机会很多。。。那么是不是所有的收入都需要报税呢?那倒也不是。“看得见的”收入才需要报税,“看不见的”就没有必要了。

关键的问题来了,什么是“看得见”的收入?它主要分为两大类:

1)法人机构:比如你打两份工,那么每年“年末调整”结束后,两家公司会将你的工资收入,分别发给国税厅和市役所。可见,工薪族的收入真的是透明瓦亮的。。。

2)金融机构:在券商、FX交易商和银行账户中的交易数据也是透明的!因为金融机构的用户数据是向税务开放共享的,我们每笔交易都是“看得见”的。这里多说一句,以前要查询某人多个账户内的交易数据还是一件很费力的事情。但自从日本“个人编号卡”的广泛应用,现在税务只需要通过一个“个人编号”,即可同时跨多个账户一查到底!

税务所每年要“随机抽查”一批纳税人,因此对“看得见”的收入不要心存侥幸。也许一直也不会抽到你,但过去的收入记录不会消失,一旦被抽查到,那就是“算总账”的时候,后果很严重!

那么什么又是“看不见”的收入呢?你新年收到的红包,你围棋赛获得的奖金,你薅毛得到的积分等等,总之通过“个人编号”查不到的信息,就是“看不见”的收入。

正确理解免报税制度

前面说了,住民税与国税是分开的,因此很多国税的好政策,住民税是不认的。就说国税这个“20万以下免报税”的副业亲民政策,其实相当含糊,且有局限性。下面就容易误解的地方特别说明:

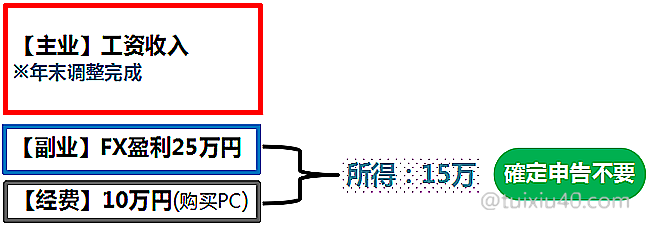

1)副业成本可扣除

所得=收入—相关费用

所得=收入—相关费用

所得=收入—相关费用比如FX交易获利25万円,但因为升级交易硬件,购置一台PC花费了10万円,该年度的所得金额为15万円,因此还是符合免报税条件的。注意留好PC发票,申报住民税时会用到。

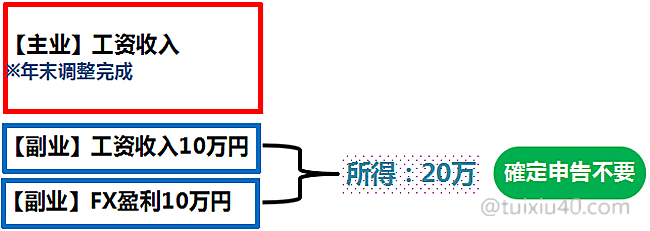

2)副业工资按“收入”金额计算

有两处以上工资性收入的,原则上需要报税。但副业工资收入和其他所得,合计20万以下的可免报税。比如工资收入10万,FX盈利10万,也是符合免报税条件的。注意的是,副业工资按“收入”计算,工资的经费项“給与所得控除”不可计入在内。

有两处以上工资性收入的,原则上需要报税。但副业工资收入和其他所得,合计20万以下的可免报税。比如工资收入10万,FX盈利10万,也是符合免报税条件的。注意的是,副业工资按“收入”计算,工资的经费项“給与所得控除”不可计入在内。

有两处以上工资性收入的,原则上需要报税。但副业工资收入和其他所得,合计20万以下的可免报税。比如工资收入10万,FX盈利10万,也是符合免报税条件的。注意的是,副业工资按“收入”计算,工资的经费项“給与所得控除”不可计入在内。3)一旦“確定申告”,免报税制度失效

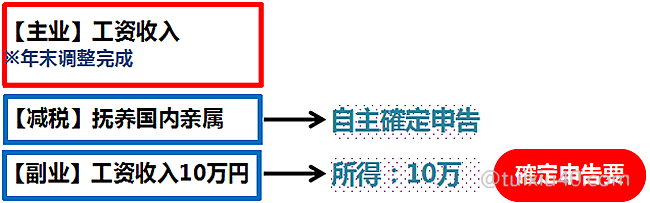

有公司“年末调整”不能处理的减税项,需要自己报税的,所有税项(包括副业收入)需要一并申报。“確定申告”是终极的全面报税,不能只申报个别税项!“確定申告”和公司的年末调整不突出,公司申报过的内容,“確定申告”时需要重新申报。

有公司“年末调整”不能处理的减税项,需要自己报税的,所有税项(包括副业收入)需要一并申报。“確定申告”是终极的全面报税,不能只申报个别税项!“確定申告”和公司的年末调整不突出,公司申报过的内容,“確定申告”时需要重新申报。

有公司“年末调整”不能处理的减税项,需要自己报税的,所有税项(包括副业收入)需要一并申报。“確定申告”是终极的全面报税,不能只申报个别税项!“確定申告”和公司的年末调整不突出,公司申报过的内容,“確定申告”时需要重新申报。4)仅适用于工薪族

“免报税”政策仅适用于工薪族,学生、主妇等需要自己“確定申告”的,不适用于该政策。

写在最后

你怎么看这个亲民的福利呢?反正我认为很鸡肋!因为它还是需要申报“住民税”,而住民税不能网上申报,全部需要手工填表,还需要本人去市役所当面提交,想想也是晕了。

与其利用国税厅“免报税”的方式避税,还不如多抚养一个国内亲属来的效果好。连同所有减税项和副业收入,自己“確定申告”,手续上还更简单些。因为“確定申告”申报的是所得税,但也自动申报了住民税,是一举两得的终极报税方式。

与其利用国税厅“免报税”的方式避税,还不如多抚养一个国内亲属来的效果好。连同所有减税项和副业收入,自己“確定申告”,手续上还更简单些。因为“確定申告”申报的是所得税,但也自动申报了住民税,是一举两得的终极报税方式。

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

是的,年末调整过的,IDECO的减税额就已经反映在源泉徴収票中了。自己再申报时,只要录入前年度源泉徴収票即可。

您好,请问之前确定申告的时候没有填打新股的收入,股票账户选了特定账户带源泉票的,交过盈利税了,需要补住民税还是怎么操作呢?谢谢

特定口座(源泉あり)中的盈利属于“红箱”收入,无需申报。当然有些情况下,申报有利于节税(如:亏损流转、多个账户损益合并),具体可以参考这篇文章。

小武爸爸,您好

请问,我是工薪族,快年末了才想起来fx口座有几日元的盈利, 确定申告和ふるさと的onestop也已经提交,如果不希望再单独去申报住民税 (或者确定申告),是不是我在最后一个交易日前直接把这点钱亏掉就好了啊?(也不需要流转这个亏损)

如果盈利不多,又不愿麻烦去报税,这倒是个办法:)

你好,请问,非永久居民(居住5年以内),使用日本身份开设的海外fx口座,由日本卡入金到海外口座, 并未将获益或者亏损资金转回日本的情况下,是否需要申报呢?

我查阅了一些资料,知道不汇入日本的情况下不需要缴税, 只是不清楚是否需要申报。

不需要申报。

海外交易平台不受日本税务的监控,也不受日本法律保护,报税多少完全靠个人自觉。。。我只能说到这里,你懂得:)