中国也有笨的征税方式:个人所得税。它与个人收入挂钩,所有人粗暴的一刀切。相比而言,日本的个税相当人性化,它设置了14项减免“所得控除”,照顾了不同家庭的不同情况,最大限度的保证了税负的公平。其中“扶養控除”就是减免效果最好,最适合在日华人的减税手段!

减免额度

|

区分

|

亲属年龄

|

控除减免額

|

|

|

一般扶養親族

|

16岁以上

|

38万円

|

|

|

特定扶養親族

|

19岁~22岁

|

63万円

|

|

|

一般扶養親族

|

23岁~69岁

|

38万円

|

|

|

老人扶養親族

|

70岁以上老人

|

・同居

|

48万円

|

|

・非同居

|

58万円

|

||

节税效果

|

|

控除額

|

个税10%

|

退税额

|

个税20%

|

退税额

|

|

父亲

|

48万円

|

48万×10%

|

4.8万円

|

48万×20%

|

9.6万円

|

|

母亲

|

38万円

|

38万×10%

|

3.8万円

|

38万×20%

|

7.6万円

|

|

合计

|

8.6万円

|

17.2万円

|

减免条件

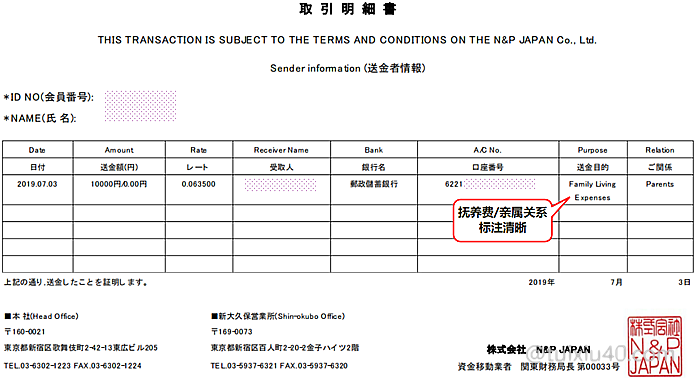

为扶养人买东西、给现金是口说无凭的,不能证明抚养事实。唯一证明的方法是向“国内亲属汇款”,并提供汇款单。“汇款单”并不要求提供原件,也不指定银行,通过日本任何一家金融机构向中国汇款都是认可的。

图示为“熊猫速汇”提供的pdf电子汇款证明,把它打印出来即可。不放心的,也可选择网络银行——711银行,它家的汇率也不错,就是手续费小贵了点。

图示为“熊猫速汇”提供的pdf电子汇款证明,把它打印出来即可。不放心的,也可选择网络银行——711银行,它家的汇率也不错,就是手续费小贵了点。

汇款单需要包括以下内容:

①汇款人名(扶养人)、收款人名(被扶养人):抚养与被抚养人的名字需要与报税人名一致(汉字人名可)。一个汇款单只能对应一个扶养人。抚养多人的,需要分别汇款,每抚养一个人需要取得一份汇款单。

②汇款日:汇款日决定了减免的年份,本年度的减免需要在本年底前完成汇款,跨年将计入下一年度。例如2018年度的抚养减免,退税申报在2019年,但汇款必须在2018年底前完成。

③汇款金额:日本税务没有明确规定汇款的“金额和次数”,根据我以往的验证:每年只需汇款一次,每次1万円即可!

2018年10月8日补充:根据读者反应,有的公司规定汇款金额要到达20万円以上。。。在税法上并没有明确的金额要求,不想汇这么多的,可不向公司申请“扶养控除”,选择自己报税即可。

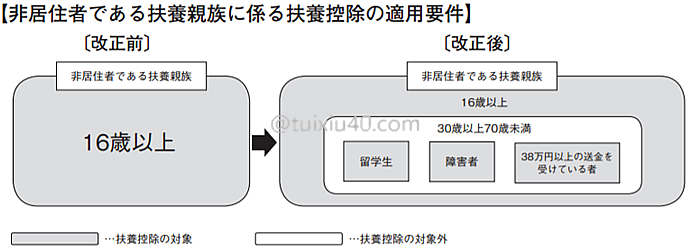

2020年4月23日补充:根据“税制改正大綱”公布的新政——2023年起扶养30~70岁海外亲属的,年抚养费不得低于38万円/人,即向国内亲属的汇款金额不得低于每人38万円。

2020年4月23日补充:根据“税制改正大綱”公布的新政——2023年起扶养30~70岁海外亲属的,年抚养费不得低于38万円/人,即向国内亲属的汇款金额不得低于每人38万円。

※扶养亲属年龄在30~70岁之外的,不受此新政限制(无38万汇款要求)。

④汇款目的:向海外汇款通常有“送金目的”一项,填写“生活费、教育费、郷里送金”都是好的抚养亲属汇款的理由。

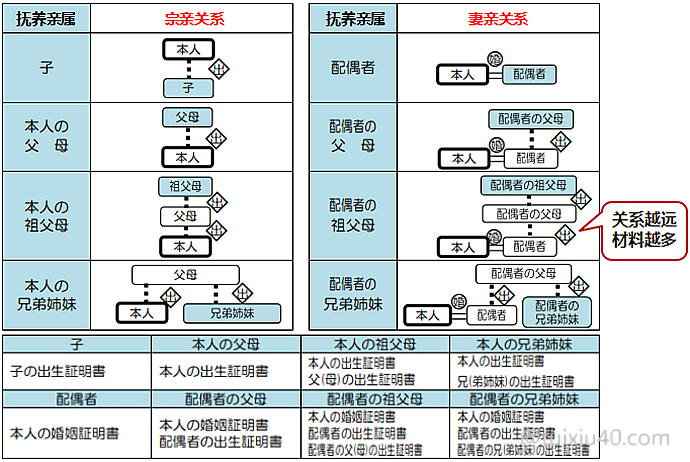

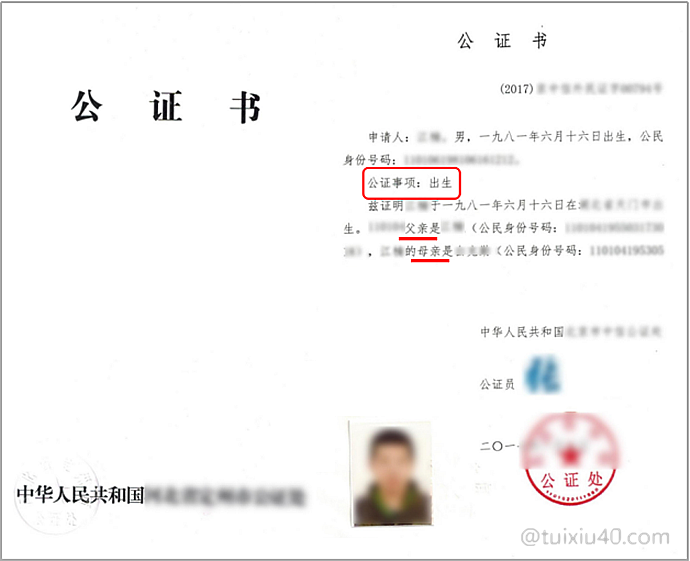

3)【公证书】亲属关系证明

2018年1月日本税务推出从严新政,对于如何证明亲属关系,做出了明确的规定。例如抚养父母需要“出生证明(申报人)”;抚养配偶父母需要“出生证明(申报人配偶)+婚姻证明”。

2018年1月日本税务推出从严新政,对于如何证明亲属关系,做出了明确的规定。例如抚养父母需要“出生证明(申报人)”;抚养配偶父母需要“出生证明(申报人配偶)+婚姻证明”。

通过“出生证明“中父母与子女关系明确“宗亲关系”,通过“婚姻证明”中申报人与配偶关系明确“妻亲关系”,日本这种客观验证的方式显得更科学。但是国人出生证明能保留到现在的是极少数,解决办法是准备“出生公证书”,血缘远的亲属需要多份公证书间接证明亲属关系。

「親族関係書類」については、法令上、書類の発行日に関する規定はありませんので、書類の提出日より 1 年以上前に発行されたものであっても有効な書類として認められます。原本の提出又は提示が必要となります。

外国政府又は外国の地方公共団体が発行した書類(国外居住親族の氏名、生年月日及び住所又は居所の記載があるものに限ります。)

因此在开具公证书时一定要求注明以上个人信息。亲属有护照的加注护照号码,将来办理其他事宜更方便(如申请签证)。

申请方法

提交资料(向公司):汇款单、亲属关系公证书(原件)

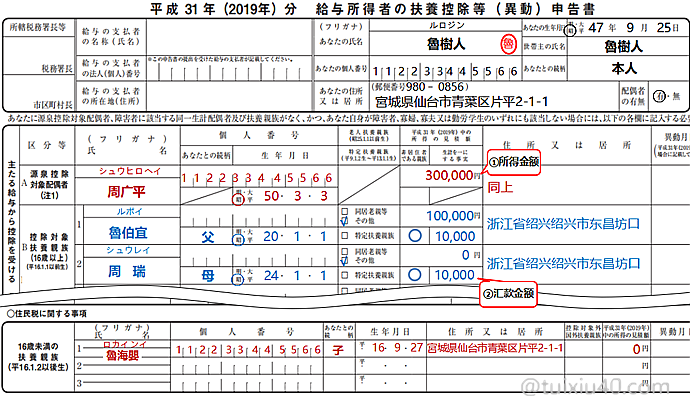

提交资料(向公司):汇款单、亲属关系公证书(原件)申报方法:在每年的“年末調整”时,向公司提交“扶養控除申告書”。

注①:填写的是“年所得金额”。如图周伯宜的退休金为75万円/年,所得金额即为10万(75万-65万)。注意:抚养亲属不要过多,正所谓“适度的人生才最美”。尤其是对于申请永住——过多的抚养亲属,会被视作生活负担过重,不具备申请的条件。

注②:填写汇款金额,如图鲁树人向父母各汇款1万円(税法上并没有明确的金额要求)。

提交资料(向税务所):源泉徴収票、汇款单、亲属关系公证书(原件)

申报方法:“扶養控除”报税演示

最后总结

|

优势

|

1)认可“三亲六戚”的亲属关系,并且不限定要生活在一起

2)每抚养一个亲属,可获个税减免额度:38万円~63万円

|

|

条件

|

1)抚养亲属的年收不超过103万円

2)扶养人汇给被扶养人的海外汇款证明(次数/金额不限)

3)亲属关系公证书(提交原件)

|

|

申请

|

1)通过“年末調整”,由公司代为申报

2)通过“確定申告”,自己向税务所申报

|

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

您分享的信息太有用了,简洁清晰,易于理解。

初到日本进入社会,太多一头雾水的东西,有这样的网站真是帮了大忙。

感谢您无私分享这些信息付出的时间与精力,谢谢!

您好。非常感谢您的分享,后悔没有早早知道那么多有意义的消息。

想请教一下。我入日本籍并更改了姓名。但是想抚养我在中国的父母是否可以。入籍后日本名和中文名不一致该如何解决?出生证明无法写日本名字。谢谢。

你需要回国做出生公证,证明你(日本名)与父母的关系。

提供你入籍改名的相关证明,国内公证处应该给办的。

请问下国内父母的抚养的话,我个人的年收没有限制吧?比如是不是超过某个线,控除额就没了,即便汇款38万日元。谢谢

没有收入限额。

你好,我想问下,今天拿到住民税的单子发现确实按抚养人数减少了需要交的钱,但是所得说我没看到是在哪里退的,这个是直接把这钱退到自己账户上吗?还是说也是跟住民税一样少交?

住民税和所得税是两个不同的税务系统,所得税是直接退款到“確定申告”申报的银行账号里。

謝謝你的整理!請問新政下扶養30歲以下人士是不是還是需要匯款呢?

需要汇款,但没有38万的汇款要求。

您好,最近回国,请问将38万日元存入我的国内中国银行账户再转帐入父亲的中国银行账户所得到的转账证明可以用作汇款证明吗?

不可以,必须通过你日本的账号汇给抚养人。

小武爸爸,你的文章太好了,要是早点看到就好了。

我想问下,如果2023年想申报父母和配偶抚养,需要各汇款38万日元吗?

国内家人随便哪个银行卡都可以吗?

公证书要去哪里开啊?

期待您的回复,谢谢。

1)每人38万円;

2)国内哪个银行都可以,但必须由你日本的银行账号汇出;

3)你家人所在地的公证处。

你好,我想咨询一下,父母来日本探亲三个月,三个月的生活支出可以用来申告么

税务只看纸面上的抚养——即汇款证明。你父母只是短期来日,并不生活在日本,也无日本银行账号,因此同样需要海外汇款证明。

小武爸爸,感谢您的分享~请问您文中提到的节税效果中

您提到个税20%的情况下,用我本人实际的汇款额(50万)✖20%=10万日元

那么我的退税额为 10万日元这样理解对吗?

汇款额与退税额没直接关系。建议你系统的学习一下税务的相关知识。

这里简单的说几句:海外汇款38万円只是为了获得“扶養控除”,它的税前抵扣是38万円(70岁以上58万円)

“税前抵扣”也不是个税,年收入扣除各种“控除”后的金额——“个人所得”才是个税的起征金额。