小武,这是一个人人都能参与投资、分享经济发展红利的好时代。然而在日本投资,“报税”是一件头疼的事。如果你对税务制度没有一个框架式的了解,是很容易晕头转向的。这次我就从投资的角度,带你纵观日本投资税制的全貌。

报税给我们的印象好像就是纳税。其实无论投资盈利还是亏损,都有可能通过以下两种“报税”方式,为我们的投资收益节税!

1)损益合并:

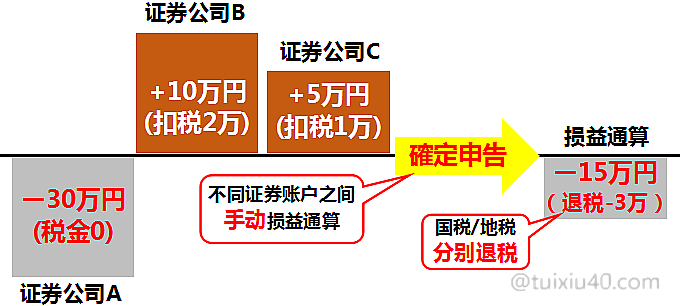

如图所示,假设你通过三家证券公司投资,其中在券商A亏损30万円,而券商B和C分别盈利10万円和5万円。如果不报税,那么券商B和C共需缴纳盈利税3万円;而如果报税,即可将三家券商的盈亏合并在一起,最终投资结果变为亏损15万円——“亏损”当然就无需纳税了,相反还可以退回券商B和C扣除的3万円盈利税。报税不仅可以“损益合并”,为盈利节税。当合并后出现亏损时,它还可以让亏损流转至次年,为明年的盈利节税。

如图所示,假设你通过三家证券公司投资,其中在券商A亏损30万円,而券商B和C分别盈利10万円和5万円。如果不报税,那么券商B和C共需缴纳盈利税3万円;而如果报税,即可将三家券商的盈亏合并在一起,最终投资结果变为亏损15万円——“亏损”当然就无需纳税了,相反还可以退回券商B和C扣除的3万円盈利税。报税不仅可以“损益合并”,为盈利节税。当合并后出现亏损时,它还可以让亏损流转至次年,为明年的盈利节税。

如图所示,假设你通过三家证券公司投资,其中在券商A亏损30万円,而券商B和C分别盈利10万円和5万円。如果不报税,那么券商B和C共需缴纳盈利税3万円;而如果报税,即可将三家券商的盈亏合并在一起,最终投资结果变为亏损15万円——“亏损”当然就无需纳税了,相反还可以退回券商B和C扣除的3万円盈利税。报税不仅可以“损益合并”,为盈利节税。当合并后出现亏损时,它还可以让亏损流转至次年,为明年的盈利节税。2)亏损流转:

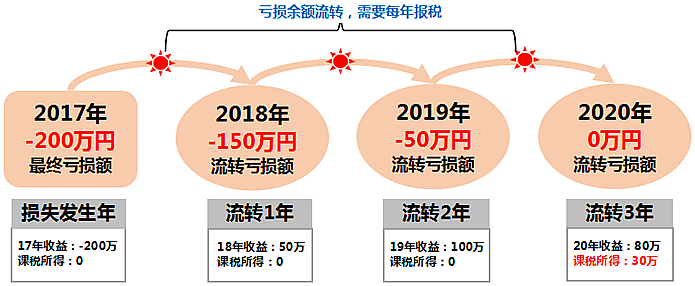

亏损流转——日语称为“損失の繰越控除”,它可以流转多久呢?最大可流转三年!如图所示,2017年亏损200万,通过“报税”即可将亏损流转至次年。假如2018年盈利50万,那么流转过来的亏损在抵消这部分盈利的同时,还可继续将剩余的150万亏损流转至2019年。而假如2019年损益合算后还有亏损剩余,可继续流转至第三年。注意的是,“亏损流转”不是每年自动流转的,需要投资者每年连续“报税”,否则亏损额度将中途作废!

亏损流转——日语称为“損失の繰越控除”,它可以流转多久呢?最大可流转三年!如图所示,2017年亏损200万,通过“报税”即可将亏损流转至次年。假如2018年盈利50万,那么流转过来的亏损在抵消这部分盈利的同时,还可继续将剩余的150万亏损流转至2019年。而假如2019年损益合算后还有亏损剩余,可继续流转至第三年。注意的是,“亏损流转”不是每年自动流转的,需要投资者每年连续“报税”,否则亏损额度将中途作废!

亏损流转——日语称为“損失の繰越控除”,它可以流转多久呢?最大可流转三年!如图所示,2017年亏损200万,通过“报税”即可将亏损流转至次年。假如2018年盈利50万,那么流转过来的亏损在抵消这部分盈利的同时,还可继续将剩余的150万亏损流转至2019年。而假如2019年损益合算后还有亏损剩余,可继续流转至第三年。注意的是,“亏损流转”不是每年自动流转的,需要投资者每年连续“报税”,否则亏损额度将中途作废!

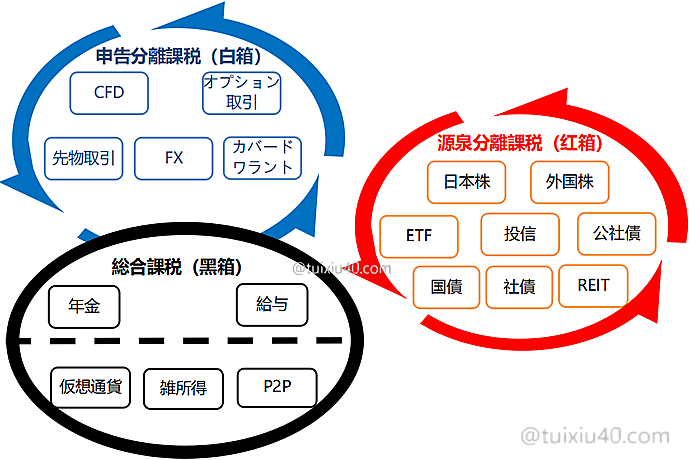

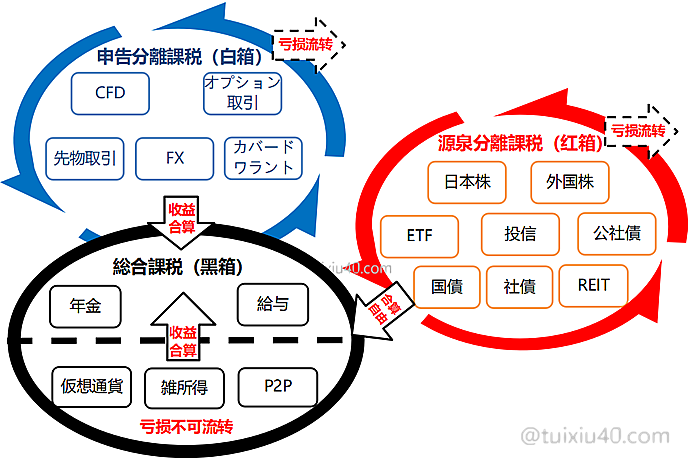

知道了“损益合并和亏损流转”是投资节税的两个手段,我们还需要了解各种投资产品的课税方式。图示为目前主要的金融产品,尽管它们五花八门,其实按课税方式都可以被收纳在“三只箱子”里。我就是用这“三只箱子”,把日本复杂的税务问题简单化处理的。接下来,我就带你逐一认识它们各自不同的“性格”。

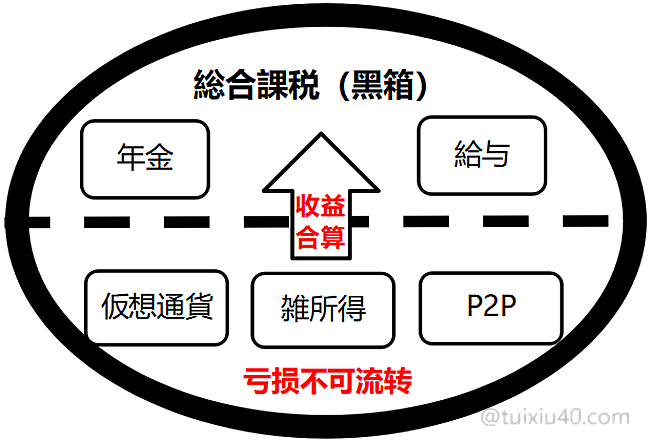

“黑箱”

第一个是黑箱,它采用“総合課税”方式,其中主要的投资产品有:比特币、P2P。黑箱的投资收益必须与工资等收入“合并”课税,因此它的税率并不固定,是根据整体收入的高低而上下浮动的(15%~55%)。不仅如此,黑箱还与社保挂钩,投资收益的多少直接影响我们的社保费用。

我称総合課税方式为“黑箱”,因为它的投资收益必须与工资合并,然而亏损不能合并、也不能流转!“黑箱”就像是一个黑洞,你为它赚的钱越多,它吸走的税金也越多。例如:比特币盈利10万円,即整体收入“被上涨”10万円,这意味着个税以及社保费用都要增加。相反,假如同时投资P2P亏损了20万円,那么“损益合并”后实际是亏损10万円。这虽然可以免去比特币的盈利税,但“黑箱”的投资亏损既不能拉底工资收入,也不能流转至次年。。。

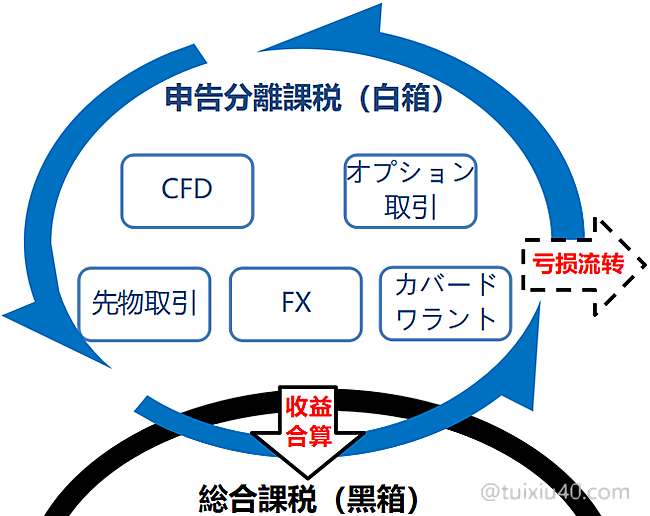

“白箱”

第二个是白箱,它采用“申告分離課税”方式,主要的投资产品有:FX、CFD等。白箱是和黑箱挂在一起的,它的投资收益也必须与黑箱合并,因此同样会影响我们的整体税负和社保费用。白箱比黑箱要亲民——它的投资亏损可以申报“亏损流转”,但是不能出白箱,更不能与黑箱合并。

我称申告分離課税方式为“白箱”,因为它采取固定税率制(20.315%),即无论投资收益多少税率固定不变。另外,它是“后置扣税”方式——先交易,再报税。即无论盈亏,都需要自己去报税。例如:CFD盈利10万円,通过报税不仅需要支付盈利税约2万円,还要面对整体税负和社保费用的增加,因为白箱的10万円盈利将进入黑箱,拉高整体的收入。相反,假如同时投资FX亏损了20万円,那么“损益合并”后的实际亏损为10万円。“报税”不但可免了CFD的盈利税,还可将10万円亏损流转至次年。

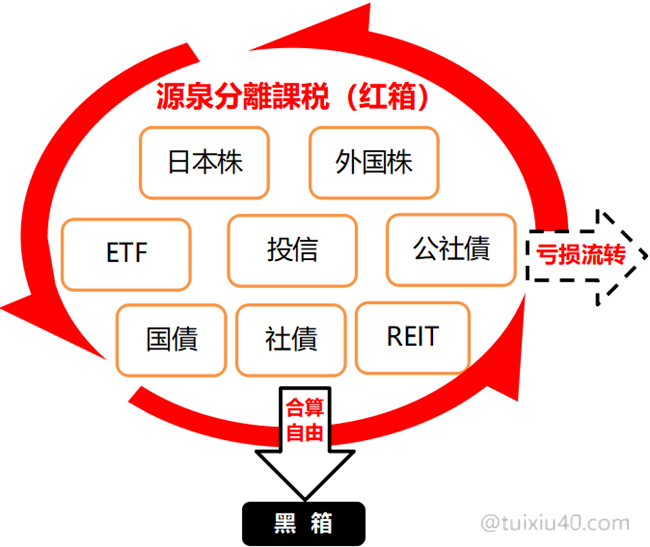

“红箱”

第三个是红箱,它采用“源泉分離課税”方式。市场中的投资产品基本都集中在这里,主要有:股票、基金、ETF等。红箱是“三只箱子”中最友好的,因为它的投资收益是独立课税的,无论收益多少也不会对“黑箱”造成影响!

通过券商的特定口座(源泉徴収あり)账户交易,是投资盈亏进入“红箱”的唯一通道。“红箱”采用固定税率制(20.315%),课税方式为“前置扣税”方式——有交易,即课税。例如:股票盈利10万円,盈利税2万円是即时扣除的,而假如再次交易又亏损了5万円,又能立即获得退税1万円。就是这样,红箱中的每一笔交易税金都是由券商账户自动管理的,一年下来“损益合算”有盈利的,由券商代为报税;而最终合算是亏损的,就需要投资人自己申报“亏损流转”。具体的申报方法,可以参考我的另一篇文章。

可见,红箱课税是由券商“代扣代缴”的,投资有盈利是无需报税的。但有一种情况,即使出现盈利,报税还是能节税:

|

证券A

|

证券B

|

证券C

|

A+B+C合算

|

A+B合算

|

|

|

损益合计

|

20万

|

-18万

|

40万

|

42万

|

2万

|

|

盈利税

|

4万

|

0

|

8万

|

8.4万

|

0.4万

|

例如:在三家券商有投资,虽然整体盈利,但盈亏非常不平衡。假如不报税,共需缴纳盈利税12万。假如报税,三个账户“损益合算”后:盈利42万円,盈利税8.4万円。虽然有一定的节税效果,但42万円盈利将进入“黑箱”,这将大大增加整体税负和社保的费用。然而,假如选择剥离券商C的盈利,仅申报A和B这两个账户,损益合算后:盈利2万円,盈利税0.4万円。相比不报税,这样处理可节税3.6万円,而A和B的2万円盈利即使进入“黑箱”,对整体税负的影响也微乎其微。

你看出来了吗?红箱有“分身”能力!在多个券商开设红箱账户,能够发挥它的最大节税能力!

1)合算后大幅盈利的:不适合报税(影响“黑箱”整体税负);

2)合算后持平或小幅盈利的:适合报税(即可节税又对“黑箱”影响不大);

3)合算后亏损的:绝对报税(申报亏损流转至次年);

最后总结

1)同箱:“损益”可以相互合并(仅限投资产品之间);

2)同箱:“亏损”可以流转至次年(黑箱除外);

3)三箱:“亏损”不能相互合并;

4)黑箱:“盈利”必须与工资合并(亏损不能合并也不能流转);

5)白箱:“盈利”必须与黑箱合并;

6)红箱:“盈利”可与黑箱自由合并;

|

课税分类

|

课税特点

|

亏损

流转

|

社保

影响

|

投资

盈利

|

投资

亏损

|

|

【黑箱】

総合課税

15~55%

|

・收益必须与工资合并(亏损不能合并也不能流转)

・税率随合并后的整体收入上下浮动

・黑箱与社保挂钩,投资收益直接影响社保费用

|

×

|

×

|

报税

|

不报

|

|

【白箱】

申告分離課税

20.315%

|

・采用后置课税方式,无论盈亏都需要报税

・白箱收益必须与黑箱合并,同样对社保有影响

・可以申报亏损流转,但亏损不能与黑箱合并

|

〇

|

×

|

报税

|

报税

|

|

【红箱】

源泉分離課税

20.315%

|

・必须通过特定口座(源泉徴収あり)账户交易

・独立课税,投资盈利无需报税(自主决定)

・在多个券商交易,可以发挥它最大的节税能力

|

〇

|

〇

|

自选

|

报税

|

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

谢谢,亏损了就不需要报税了吧。

还想请问一下,FX交易用的是银行账户不是证券,没有年间报告,需要自己计算收益然后报税吧?谢谢

当然要报税。税务怎么知道你亏损了呢?它看到的可是盈利。。。

对的,没有年间报告的自己计算一下。

谢谢,看到最后那个表黑箱写的亏损不报。。。

源泉あり的证券账户进行的金 银交易算白箱还是红箱呢?

黑箱不能亏损流转,因此账面亏损的就没有必要申报了。但你的情况是账面盈利、而实际亏损。。。

贵金额投资属于“黑箱”。

了解了谢谢。申报杂所得亏损是选杂损控除吧

请问FX等盈利的报税要选给与以外收入ありますか 的はい吗?有报税的例子可以参考一下吗

我看自己的外汇账户,利息部分好像已经自动扣了国税和地税,利息部分还需要申告吗谢谢

对的。

这里的“给与以外收入”是指工资性收入,如果你没有打第二份工就不能选。

你的外汇账户应该不是FX,而是定存。这部分和银行利息一样,已经强制扣税了,无需再申报。

好的,谢谢。

给税务局邮寄的时候需要一时所得,杂所得的银行交易记录吗,还是只需要申报收支额了就可以了?

现在手续简化了,应该不需要了。报税完成后,你注意看一下申报单,哪些需要邮寄上面都有说明。

我想确认下,假设我有工资收入(公司报税),杂收入(没报税),和股票收益(特定源泉有报税)。到年底个人申告杂收入时,我只需要登录 工资收入和杂收入即可。股票收益可以不申告。是这样的吗?谢谢。

对的,“红箱”券商强制扣税,不需要再重复报税了。