小武,日本四大税负中最重的是“国民健康保险税”,地区不同它的保费完全不同。例如年收400万円的单身,居住在広島市保费为636,735円,而住在富士市只需291,720円,两者相差34万!可见,在日本选择哪个城市长期居住,“健康保险”的高低是需要考虑的因素之一。

有些年轻人认为“健康时不需要保险,有病再加入”,这种想法是大忌!“国民健康保险”是官方强制性医疗保险,管理极为严格。对于无理由拒付行为,不但需要补交所有未付保费,还要面临罚款,绝对得不偿失。

被公司“包养”的工薪族也需要善待“国民健康保险”!在这个飞速变化的时代里,一个人一生换几次工作很正常,只要脱离组织,就需要面对它。面对费用不菲的“国保”不要逃避,拿起税务知识,合理的避税才是王道。

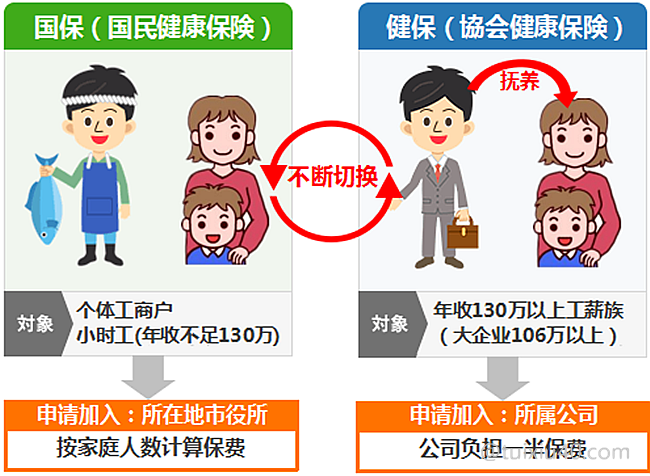

日本有两大医疗保险体系:

1)“国民健康保险”简称国保:由各地方政府运营管理。针对自由职业者、个体工商户、小时工、学生的医疗保险。“国保”没有抚养的概念,保费以“家庭全员”的上一年收入为计算对象。

2)“協会健康保険”简称健保:由社会保险厅管理,各行业协会负责运营,针对工薪族的医疗保险。“健保”有抚养概念,家庭全员的保费由抚养者一人负担。保费以抚养者的收入为计算对象,员工与公司各负担一半。

正是由于公司负担了“健保”的一半,离职后的工薪族才会感到“国保”的沉重!并不是因为“国保”的保费贵,而是因为工薪族习惯了减半的保费。而且“国保”是按照上一年的收入计算的,所以即便辞职后无收入,第二年的保费还是会持续居高不下。

国保减免制度

针对低收入家庭,“国保”设置有保费减免制度(府中市2021年规定):

|

减免比例

|

家庭“年所得”上限

|

|

70%减免

|

43万円+10万円×(“給与所得者”人数—1)

|

|

50%减免

|

43万円+28.5万円×加入国保人数+10万円×(“給与所得者”人数—1)

|

|

20%减免

|

43万円+52万円×加入国保人数+10万円×(“給与所得者”人数—1)

|

“国保”减免制度要点:

1)国保减免没有“抚养”的概念,唯一的减免项是工资收入的“給与所得控除”;

2)以“世帯”为单位,“年所得”是指家庭全员的合计——这是理解国保最重要的一个概念。

3)70%减免条件最严格。无论家庭人数多少“一刀切”——全员合计所得不得超过43万円;

4)家庭全员的保费由“世帯主”户主统一支付(每年7月国保会邮寄新一年度的账单);

5)国保照顾“双薪”家庭,夫妻双方都是工薪族的,“年所得”上限增加10万円;

6)每年的確定申告很重要。保费能否获得减免,根据家庭全员的申报所得决定;

7)国保减免对象为“均等割額”(“均等割額”概念过于枯燥,这里忽略);

不同家庭的“年所得”上限:

|

减免比例

|

单身

|

2口之家

(夫妻双薪族) |

3口之家

(夫妻双薪+小孩) |

4口之家

(夫妻双薪+小孩2人) |

|

70%减免

|

43万円

|

53万円

|

53万円

|

53万円

|

|

50%减免

|

71.5万円

|

110万円

|

138.5万円

|

167万円

|

|

20%减免

|

95万円

|

157万円

|

209万円

|

261万円

|

示例1:三口之家的小A工资年收270万円,妻子收入70万

・小A:年收入270万-給与所得控除89万=所得181万円

・妻:年收入70万円-給与所得控除55万円=所得15万円

・孩子:无收入

小A家庭的整体“所得”合计:196万円(181万+15万)→享受20%减免福利!

示例2:三口之家的小A工资年收270万円,妻子FX收益30万

・小A:年收入270万-給与所得控除89万=所得181万円

・妻:FX收益为“黑箱所得”=所得30万円

・孩子:无收入

小A家庭的“所得”合计为211万円(181万円+30万円)→无减免福利。

小A妻子FX收益为非工资性收入,没有“給与所得控除”减免,因此影响了整个家庭的减免福利。

小A妻子FX收益为非工资性收入,没有“給与所得控除”减免,因此影响了整个家庭的减免福利。

最高减免红线

国保减免70%的条件最为严格。无论家庭人数多少,减免限额一刀切:“年所得”43万円以下,即工资性“年收入”98万以下,或非工资性“年收入”43万以下。下面以府中市25岁单身小B为例:

|

小B

|

①工资性收入

|

②工资性所得

|

③非工资性所得

|

所得合计②+③

|

收入合计①+③

|

|

(国保70%减免红线)

|

|||||

|

1)

|

98万円

|

43万円

|

0万円

|

43万円

|

98万円

|

|

2)

|

88万円

|

33万円

|

10万円

|

43万円

|

98万円

|

|

3)

|

55万円

|

0万円

|

43万円

|

43万円

|

98万円

|

示例1):

国保有唯一减免项“給与所得控除55万”,因此假如小B仅有打工收入,则工资收入最大为98万;

国保有唯一减免项“給与所得控除55万”,因此假如小B仅有打工收入,则工资收入最大为98万;

示例2):

假如小B还有非工资性收入(如FX、比特币等)10万,则工资收入就需要控制在88万以下;

假如小B还有非工资性收入(如FX、比特币等)10万,则工资收入就需要控制在88万以下;

示例3):

假如小B非工资性收入达到最大的43万时,则打工收入需控制在65万以下,否则将触发减免红线!

假如小B非工资性收入达到最大的43万时,则打工收入需控制在65万以下,否则将触发减免红线!

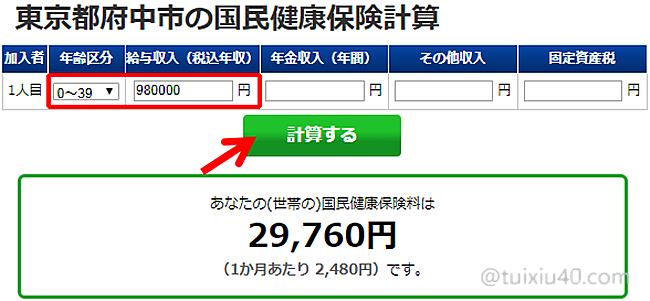

我们以示例1计算一下“国保”减免70%以后,小B的保费到底是多少。利用国保計算機先算出减免前的保费为每年29,760円,减免70%的保费即为:29,760円×(1-70%)=8,928円。小B每月仅需支付保费744日元,即可享受与富人同等水平的医疗保障!

可见,在日本打工赚钱最好走2个极端,要么控制在年收减免红线98万円以下,要么拼命工作,尽快让自己的年收入提高到400万円以上。200万~400万円的收入是负税的“重灾区”。

黄金避税线

人生不止一种生活模式,早日跳出老鼠赛跑式的人生,选择自己喜欢的方式去生活!用“黄金避税线”保卫自己的自由生活。

|

|

||||

|

核定收入对象

|

上年收入

|

上年收入

|

上年收入

|

本年收入

|

|

每年支付次数

|

12次

|

9次

|

4次

|

1次

|

|

基礎控除

|

57万円

|

43万円

|

45万円

|

48万円

|

|

可减免项目

|

給与所得控除

扶養親族控除 |

給与所得控除

|

給与所得控除

扶養親族控除 |

|

|

最大减免额度

|

||||

|

黄金避税线

(工资性年收) |

122万円以下

+抚养亲属额度 |

98万円以下

|

100万円以下

+抚养亲属额度

|

103万円以下

+14项个税减免

|

|

黄金避税线

(非工资性年收) |

57万円以下

+抚养亲属额度 |

43万円以下

|

45万円以下

+抚养亲属额度

|

48万円以下

+14项个税减免

|

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

你好,看了你的文章很受益,经常有事没事就来你的主页逛,今天又发现了不得了的消息。

现在想请问保费的减免,是每年确定申告了以后,系统自动判定,这个世带减免百分之几十吗?不需要自己再单独申请了吧?

是的,系统自动判定,不需要单独申请。

关于所得税与社保的关系,可以参考这篇文章。

有一点没弄明白,望解惑~比如 丈夫 是正社员有健保,妻子 为0收入且加入了国民保险的状态。

1.假设 妻子 申请加入了 丈夫 健保的抚养,之后是会收到健保协会寄来的 健保卡 ?

2.妻子之后是需要办理国民保险退出的手续?

3.是否对丈夫的 健保保费金额 和 厚生年金金额 有影响?谢谢~~~

1)不是邮寄,是由公司交付丈夫。

2)不用,退出手续由健保协会操作。

3)丈夫保费不变,只是额外需要代缴妻子的费用而已。

那这样做的益处是什么?是原来是妻子自己交,现在变成丈夫代缴。但是因为和公司各负担一半,所以最后会比妻子自己交便宜?

虽然公司负担一半,但“厚生年金和健保”的保费也更高。我没有具体比较过,感觉上妻子的保费要比个人参保要高一些。尽管如此,整体上加入丈夫社保更划算,因为——妻子厚生年金拿的更多,健保的保障更好,对丈夫减税有利。更关键的是,只要申请了“配偶扶养”,就必须加入丈夫的公司社保,也没有其他选择:)

原来是这样,一直没太明白,这下都懂了~~感谢~~

您好,我和我丈夫都是工作签证,来日本一年。他的公司交健保和厚生年金,我的公司不交,所以我自己交了国保和国民年金。在住民票里丈夫是世带主。我有两点困惑,希望您能帮忙解答,提前感谢。

1.我想加入丈夫公司的社保,但是丈夫公司的新人HR说妻子年收入超过130万了,也许不能作为被扶养人。真的是这样的吗?

2.目前我自己交的国保,保险证是我的名字,会标注世带主的姓名,但是每期邮寄来的缴费单上都只有丈夫的名字。因为刚来日本,上年收入为0,所以国保费很低,想咨询明年计算国保费用的基准,是我自己的今年收入吗?还是丈夫的收入?还是我们俩人的收入总和?

1)配偶收入201万円以下的,都可以申请“被扶养人”,具体请参考这篇文章。

2)缴费单是你丈夫的名字,这是因为国保制度就是这样——所有家庭成员的账单,由户主来支付。国保费用的计算方法,请参考这篇文章。

保费只计算你的收入即可,因为你丈夫并没有加入国保。但涉及保费减免时,就需要按家庭全员的收入来计算了。

请问示例中的“三口之家的小A工资年收270万円”是已经基础控除后算得的 270 万吗

没有。国保不认所得税的“基础控除”,两者不是一个系统。

示例算的就是国保的“算定基礎額”,它只有一个减税项:“給与所得控除”。