小武,有人问我——打工收入不高,也没被扣税,还需要报税吗?这是个好问题。在日本有“103万の壁”之说,它的意思就是年收103万是一条“红线”,年收在税负起征线以内的,个税为“零”。那么“零纳税”是不是就没有必要报税了呢?

先亮出我的观点:收入越低,越需要报税!这次我就从打工族的角度,从“年末調整”的角度,说说“零报税”的意义,以及哪些情况下需要自己去“確定申告”。

“零报税”的意义

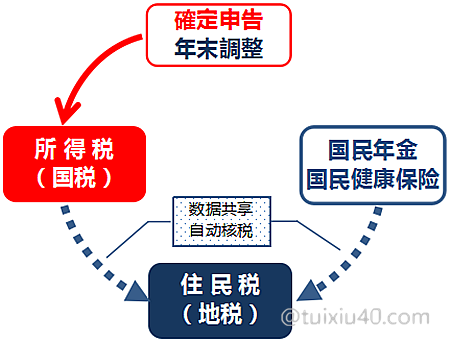

日本有四大税负“大山”——所得税、住民税、年金税和国民健康保险税。它们之间的关系是:住民税与所得税相挂钩,年金、国保税又与住民税相挂钩。在这样一环扣一环的运作机制下,纳税人只需申报“所得税”,就相当于同时向“四大税负”报税。

回到开头的问题,假如“所得税”为零,那么“零报税”还有什么意义?对于申报“所得税”,的确是无意义的,报税也不会退税,因为本身就没纳税。但是对于其他三个税负,意义就大了!

1)住民税:

“住民税”属于地方税,是由地方政府独立管辖的。假如不报税会发生什么情况呢?地方政府就不知道你的收入是多少。那么如何征税?无报税记录的居民,只能按社会平均收入暂定“住民税”,未报税者将面对高昂的税费!因此,“零报税”的意义是为了免除“住民税”!

低收入人群的“住民税”是可以完全免除的。日本各地的“住民免税线”略有不同,例如物价高的东京最宽松:工资收入100万円以下的,可免除住民税,这也被称为“100万の壁”。而物价较低的冲绳等地相对严格,如图所示,各地“住民免税线”最大相差7万円。

2)健康税:

国民健康保险税是四座“大山”中最重的。它也属于地方性税负,地区不同,保费完全不同。例如年收400万円的单身,居住“広島市”的一年保费为636,735円,而在“富士市”只需291,720円,两者相差34万之多!

如上所述,假如不报税,住民税将按照“社平工资”核税。而健康税与住民税相挂钩的,因此健康税也同样按“社平工资”核定保费!因此,“零报税”的另一个意义是为了减免“健康税”!

健康税没有免税线,但设有部分“减免制度”。以居住在东京都府中市的单身打工一族为例:

|

保费减免比例

|

“年收入”限制

|

|

70%减免

|

98万円以下

|

|

50%减免

|

126.5万円以下

|

|

20%减免

|

150万円以下

|

3)年金税:

国民年金也设有减免制度,低收入人群甚至可以完全免除年金税(需要另外申请)。而申请的前提就是“零报税”。同样以单身打工一族为例:

|

年金减免比例

|

年金减免后金额

|

“年收入”限制

|

|

全额免除

|

0

|

122万円以下

|

|

3/4减免

|

4,100円/月

|

143万円以下

|

|

1/2减免

|

8,200円/月

|

194万円以下

|

|

1/4减免

|

12,200円/月

|

251万円以下

|

4)98万の壁

|

年收入

|

健康税

|

住民税

|

所得税

|

年金税

|

|

98万以下

|

70%减税

|

完全免税

|

零报税

|

完全免税

|

|

100万以下

|

50%减税

|

完全免税

|

零报税

|

完全免税

|

|

103万以下

|

50%减税

|

按收入征税

|

零报税

|

完全免税

|

|

122万以下

|

50%减税

|

按收入征税

|

按收入征税

|

完全免税

|

|

125万以上

|

20%减税

|

按收入征税

|

按收入征税

|

3/4减免

|

我们横向比较一下四大税负的“免税线”。以单身族为例(不考虑其他减税因素),同样是“零报税”——年收98万与103万,对“健康税”的影响是不同的。两者收入虽然仅相差5万円,“健康税”却差了20%(保费差额约2.7万円)。因此我称年收98万为打工族的“黄金避税线”。

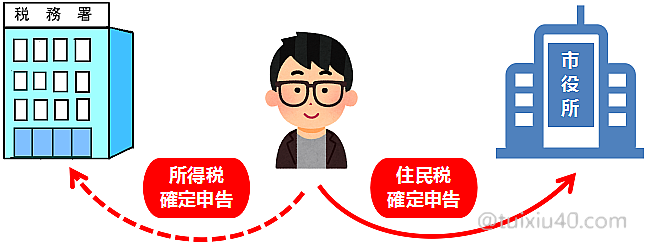

看懂“源泉徴収票”

在文章“確定申告与年末調整的区别”中,我介绍了日本的两个报税渠道——个人报税渠道“确定申告”和公司报税渠道“年末调整”。这里我们以公司报税“年末調整”的角度,说说打工族确认“零纳税”的方法。

每年12月是打工族“年末调整”的日子,公司根据员工一年的实际收入以及申请的减税项,计算员工最终的社保和税费。年底收到的“源泉徴収票”,就是公司代扣税费后的“完税证明”。因此,确认纳税金额看一下“源泉徴収票”就知道了。

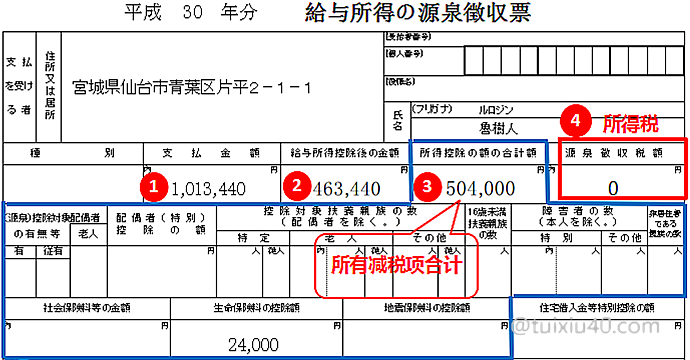

图示为一张典型的零纳税“源泉徴収票”:

①支払金額:税前年收。将一年的工资合计后,就是这个金额(不包括交通费)。该金额在201万以下的,还可以让配偶申请抚养,通过减税项:“配偶者控除”为配偶减税。注意:减税的是配偶,不是自己。

②給与所得控除後の金額:它也被称为“所得金额”。只要接触到税,我们看到最多的一个词就是“所得”。因为在税的世界里,不认收入,只认所得,“所得金额”才是被征税的对象。可以说,理解“所得”概念,是理解日本税务制度最重要的一个知识!

所得金额=支払金額(税前收入)—給与所得控除

“給与所得控除”是打工一族专享的减税项,税前年收在162万以下的,“給与所得控除”的减税金额是55万。示例②所得金额=①1,013,440円ー55万円=463,440円。

③所得控除額合計:所有减税项合计(蓝色框内)。图示只有一个减税项“生命保険料控除”2.4万,但是③“所得控除”的合计金额为50.4万,中间相差48万,这部分减税额是从哪里来的呢?它就是人人都享有的减税项——基礎控除。因此图示③减税项合计=48万+2.4万=50.4万。

④源泉徴収税額:缴纳的“所得税”。所得税=(②所得金额-③所得控除)×税率

图示鲁树人的所得税=(所得金额463,440円—所得控除50.4万)×税率→负数!因此为“零纳税”。多说一句,假如鲁树人没申请“生命保険料控除”,也是零纳税(所得金额463,440円—基礎控除48万)→负数!那么他申报“生命保険料控除”,有什么意义?为了免除住民税!

|

鲁树人年收入

|

健康税

|

住民税

|

所得税

|

年金税

|

|

98万以下

|

70%减税

|

完全免税

|

零报税

|

完全免税

|

|

98.9万(调整后)

|

50%减税

|

完全免税

|

零报税

|

完全免税

|

|

101万(调整前)

|

50%减税

|

按收入征税

|

零报税

|

完全免税

|

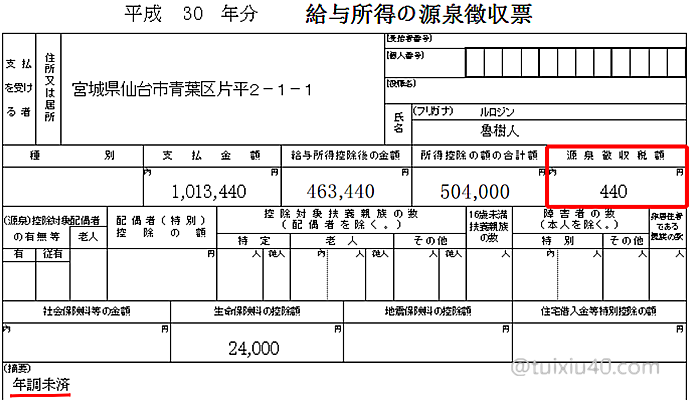

假如鲁树人的年收是101万円,虽然可以免掉所得税,但是跑不掉住民税。因此他特别申报了“生命保険料控除”,就是为了将年收拉低至“住民免税线”以下:989440円(1,013,440円ー24000円)。但遗憾的是,98.9万的年收距离70%健康税“减免线”还是差了一点点。

最后问题来了,“零纳税”的鲁树人,还需要另外报税吗?前面说过了,源泉徴収票就相当于“完税证明”。收到了源泉徴収票,就意味着公司已经为你完成报税,因此无需另外自己再去报税了。除非,有公司不能处理的申报项,如:投资盈利,亲属抚养等。

中途离职的要报税

这里假设另一种情况:鲁树人收到“源泉徴収票”后发现——被扣个税440円!摘要栏中还有“年調未済”的注释。。。“年調未済”就是公司未能处理员工的“年末调整”。这种情况只能是因为鲁树人中途辞工了,没能赶上公司12月份的“年末调整”,因此之前被扣的440円个税也就保留了下来。鲁树人只要自己去“确定申告”,就可以退回这440円的税金。

为什么年收低于个税“起征线”,还要被扣税呢?只要每月工资超过8.8万,就会被“预扣个税”。注意是预扣,不是真的扣税。因为影响个税的因素很多,只有等到年底个人年收确定了,才能准确计算出税金。这个“多退少补”的税金调整过程,就是所谓的“年末調整”。

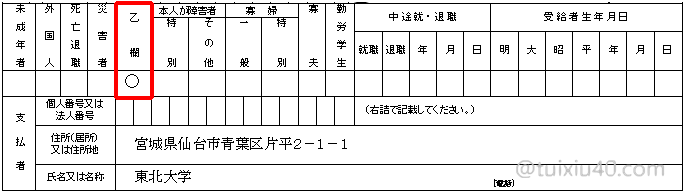

一般而言,低收入人群的“预扣税”金额不会太高。假如达到几万円的,就要查看“源泉徴収票”底部的“乙欄”。“乙欄”是按收入的3.063%“预扣”税金,并且“乙欄”税金只能通过“确定申告”方式退回。

没工作的更要报税

1)没工作的单身

前面说过,鲁树人只要参加了公司年底的“年末调整”,就无需再报税了。那么假如他没工作,也没收入,还需要报税吗?答案是肯定的:没工作的,更需要报税!还是那句话,你不报税,政府怎么知道你没收入呢?没工作、没“年末调整”的,只有一种报税方式——確定申告。

对于无任何收入的“零报税”人,有两个“確定申告”渠道可以选择:税务署和市役所。报税效果都是一样的——基本解除“四大税负”的压迫。个人更推荐在市役所报税,理由很简单:税务署通常位置太偏僻,而市役所的交通更便利:)申报手续也极为简单,基本就是填写个人信息,剩下的就是“画零”。在市役所职员的指导下,当场即可轻松完成申报。注意,以上仅限“零报税”人。

2)没工作的主妇

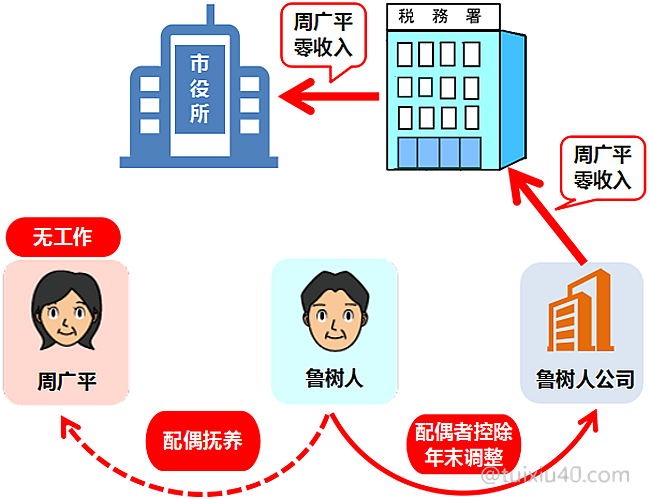

“抚养配偶”是日本特色的制度,家庭中收入高的一方可以向公司申请“抚养”低收入(年收201万円以下)的一方,扶养人负担被扶养人全部或部分社保的同时,获得减税的福利。

我们假设鲁树人是工薪族,抚养没有工作的妻子周广平。请问“被抚养人”需要自己去报税吗?答案是不需要。这是一个典型的“男主外、女主内”的日本家庭结构,周广平“零收入”的信息,是通过鲁树人公司的“年末调整”,以间接方式“零报税”的。

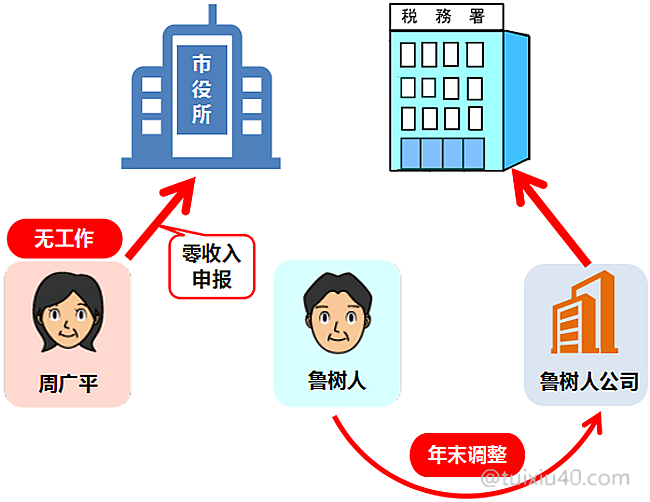

有丈夫“抚养”的主妇,也有需要“確定申告”的特殊情况:假设周广平虽然没有工作,但通过投资获利30万円,这部分收入就需要自己去报税。

另外一种特殊情况:假如鲁树人疏忽,没有向公司申报“抚养配偶”,那么周广平也需要自己去“零报税”,否则将面临高额税费。

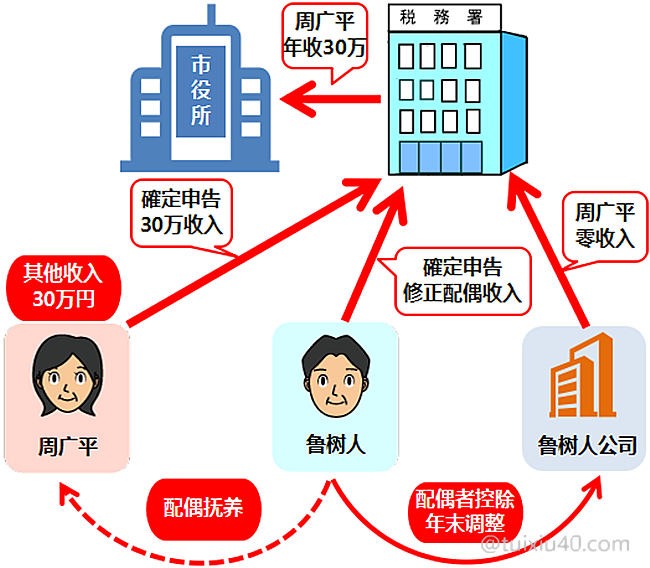

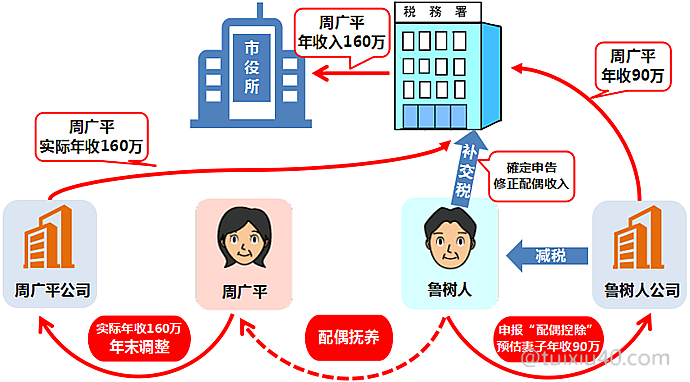

结合以上各种示例,最后再拓展假设一个复杂些的情况:周广平准备在“零纳税”范围内打工,预计年收90万円。鲁树人也向公司申请了抚养配偶,并申报妻子年收预估90万。到了年底,鲁树人通过“配偶控除”获得了减税,而妻子周广平的年收大幅超过估计金额,实际为160万。这时税负信息是如何流转的?鲁树人又应该如何处理多减免的税金呢?

首先,周广平有两个申报收入,税务署当然是以周广平公司“年末调整”的金额为准,核算她的税金。至于鲁树人公司“年末调整”的金额是不能再修改的,他只能通过“確定申告”自己报税,补缴“配偶控除”多减免的那部分税金。

写在最后

总结一下,在哪些情况下,零纳税人需要自己去“確定申告”?

1)没工作的;

2)未参加“年末调整”的(中途离职的);

3)参加了“年末调整”,但有未申报项或需要修改的;

4)没工作、但有其他收入的主妇;

5)没工作、但没有“被抚养”的主妇;

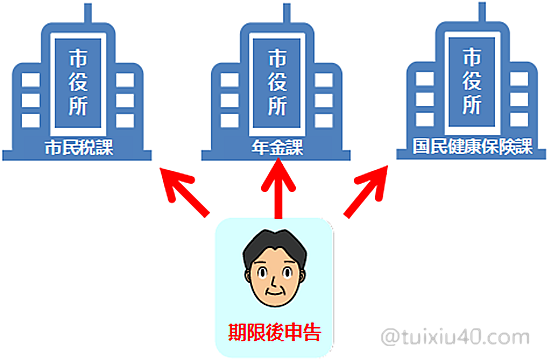

因个人疏忽,未能“零报税”的,收到高额税单后怎么办?只要不是逃税、不是故意拖延纳税,就不是什么大事。带上所有税单,在留卡,到“市役所”补办报税手续即可。麻烦一点的是,“住民税、健康保险税、国民年金税”分属不同的部门管理,需要逐个部门的补办手续。另外,各地规定略有不同,具体需要和当地市役所确认细节。

因个人疏忽,未能“零报税”的,收到高额税单后怎么办?只要不是逃税、不是故意拖延纳税,就不是什么大事。带上所有税单,在留卡,到“市役所”补办报税手续即可。麻烦一点的是,“住民税、健康保险税、国民年金税”分属不同的部门管理,需要逐个部门的补办手续。另外,各地规定略有不同,具体需要和当地市役所确认细节。

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

您好,我是一名明年即将新卒入社的留学生。一直关注您的网站,虽然大部分内容“现在”还用不上,但是还是要感谢您的记录和讲解,让我更加明确了以后的在日生活方向。在这一文章下有两个问题。

第一请问明年即将入社的留学生在有正规アルバイト或者没有アルバイト前提下,需要在学生时期“确定申告”吗?

第二请问入社前,除了加入年金这些基本操作外,还有什么需要在学生时期办理或者申告的手续吗?问题有些多,真的十分感谢

1)日本对留学生是给予“免税”优待的,需要通过就职公司申报——租税条約に関する届出書。假如没有打工,就需要自己去报税了,在日本零收入更需要零报税。

2)假如工作后,你需要“扶养亲属”节税,可以提前准备一下亲属公证书。

我没有日本留学的经历,不能给你更好的回答,抱歉!

零报税,不可以网上申报吗

可以网上申报eTax。

老师您好,请问整个年度只在日本住了2个月,也没有收入,需要零报税吗?

需要,报税与来日时间,收入高低无关。