小武,如果说工薪族哪一天最幸福,那应该就是发工资的日子了。辛苦了一个月,领到的只是一张小小的“給与明細”,这样不见现金,只见数字的固定“发粮”方式,也让我们对工资逐渐失去了感觉。。。不起眼的工资单,其实承载着诸多信息。到手工资怎么算的?被扣了什么税?为何税金不断变化?了解这些数字背后的机理,是掌握日本税务知识的好方式!

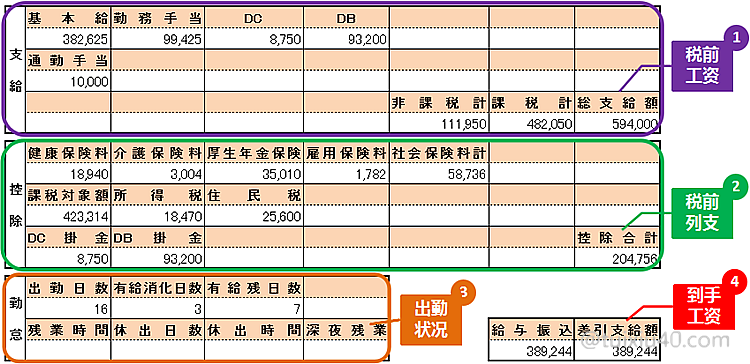

相比中国寒酸的“工资条”,日本的工资单“給与明細”相当正规。发了多少工资、给了什么补贴、扣了多少税金,等等这些都写的明明白白。图示是一张普通工薪族的工资单,它由四个部分组成。下面就带你了解这些数字背后隐藏的税务知识。

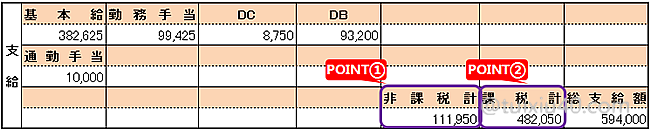

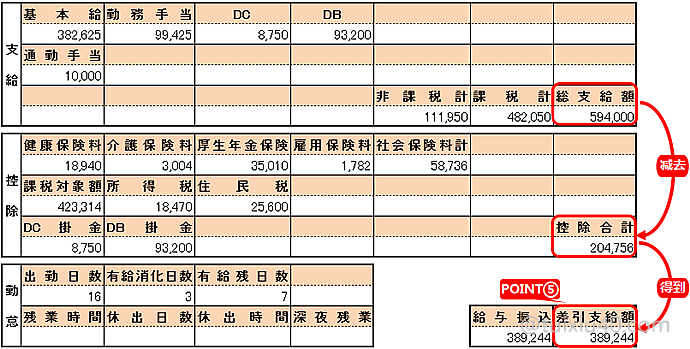

第一部分是“支給”,即税前工资。它包括基本工资、绩效工资、加班补贴和其他津贴等等。税前工资的构成没有统一标准,各个公司根据自身的人事需要而定。图示右下角的“総支給額”59.4万円——这个数应该是大多数人关注的。但从节税的角度来看,最需要关注的却是另外两个数:

①“非課税計”111,950円=通勤10,000+DC8,750+DB93,200

“非課税計”,即免税收入。通常可免税的工资收入包括交通费、报销费、出差费。图示的“通勤手当”只有1万円,而“非課税計”金额却达到11万円之多,它是从哪里为自己免税的?DC“確定拠出企業年金”和DB“確定給付企業年金”。

DC和DB都是企业型年金制度,在一定额度内,它们可以计入“非课税”中,因此具有节税的效果。图示正是通过每月定投DC和DB的金融商品,为自己最大限度减税的。

②“課税計”482,050円=基本給382,625+勤務手当99,425

“課税計”,即课税收入。通过DB和DC的减税优化,图示可课税的工资收入只剩下了两项:“基本給和勤務手当”。你看,示例的税前工资明明有59.4万,但税务能“看”到的却只有48.2万円,足足差了10万多!

“控除”税前列支

工资单的第二部分是“控除”,即税前列支。它包括了所有能够从税前工资中扣除的开支项,如社保、税金、DB、DC等。从节税的角度来看,“控除”部分需要关注的只有一个数——“課税対象額”=②課税計ー社会保険料計。

③課税対象額423,314円=“課税計”482,050円—社保合计58,736円

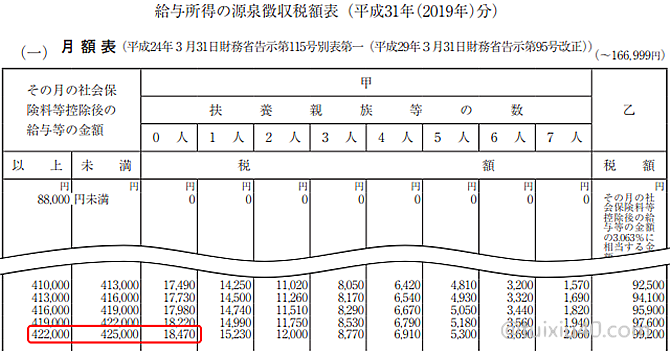

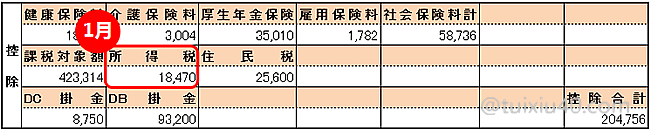

要关注这个数,是因为它才是最终课税的对象,这个数越低,税负也就越低。“課税計”来自第一部分“支給”,图示的“社会保険料計”为58,736円(健保18,940+介保3,004+厚生35,010+雇用1,782),因此得到“課税対象額”为423,314円。“所得税”正是根据这个数计算税金的。

问题来了,图示“所得税”18,470円是如何计算出来的?——根据国税厅每年发布的“給与所得税額表”查出来的。图示“課税対象額”为423,314円,“单身”对应的所得税为18,470円。注意,这仅仅是一个“预提税金”,最终实际缴纳的税金要到12月“年末調整”时,才能确定下来。

至于“所得税”为什么采取预提的方式,可以参考文章“年末調整的由来”,这里就不展开讲了。顺便插一句:“住民税”是根据上一年收入计算每月税金的。为什么按上一年收入征税,可以参考另一篇文章“隐秘的慢性杀手”。

“社保”的估算方法

这里特别说一下“社会保険料”。工薪族的“社保”是由公司与员工各负担一半,公司从属的社保协会不同,计算方法也不同。为便于我们计算,下面介绍最简单的“社保”估算方法:

1)利用公式

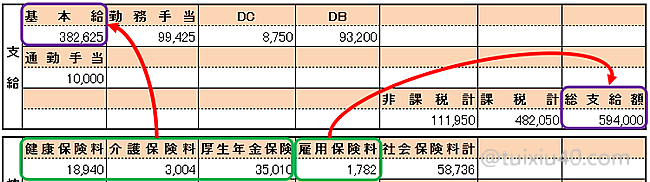

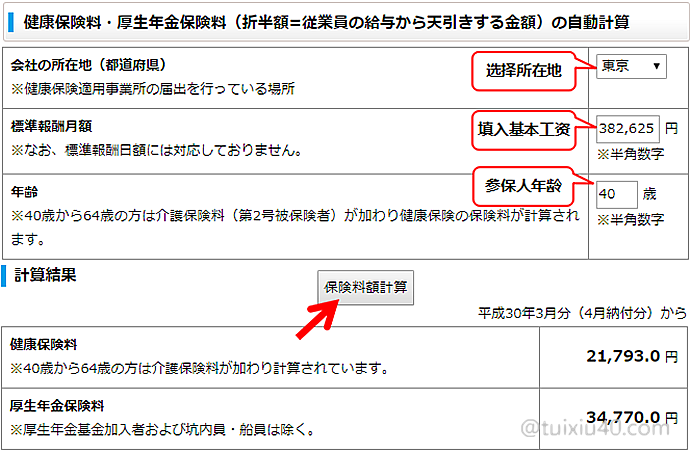

①健康保険料:基本給×4.95%(图示:382,625×4.95%=18,940)

①健康保険料:基本給×4.95%(图示:382,625×4.95%=18,940)②介護保険料:基本給×0.785%(图示:382,625×0.785%=3,004)※仅限40岁以上参保人员

③厚生年金保険:基本給×9.15%(图示:382,625×9.15%=35,010)

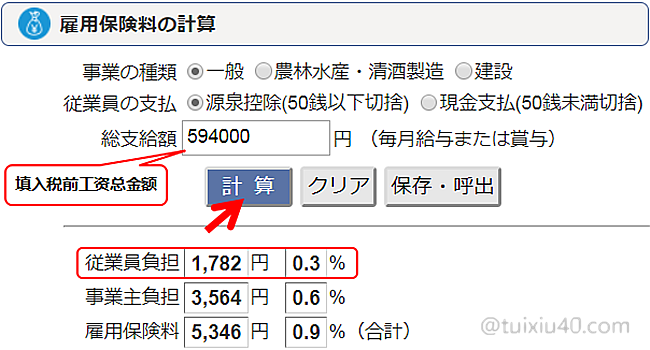

④雇用保険料:総支給額×0.3%(图示:594,000×0.3%=1,782)

※社保个人负担率年年有可能变动,以上为2018年数据。

社保中健保、介保、厚生与“基本給”挂钩,然而雇用与“総支給額”关联。你从中发现点什么?是的,“DC与DB”不但能减税,还拉低了“基本給”,因此它还有减轻“社保”负担的效果!

2)利用工具

懒得计算的,可以利用网上的“社保计算器”估算一下。注:该工具使用的是“全国健康保険協会”的计算方法,假如就职公司所属的协会不同,计算结果会有少许的出入。

“雇用保険”可以利用CASIO运营的计算工具keisan。这里有许多有意思的计算工具可以参考。

“支給額”到手工资

差引支給額389,244円=総支給額594,000円ー控除合計204,756円

搞清了工资单“支給”与“控除”这两个部分,再计算到手工资就是一件非常轻松的事情了,具体计算这里就不在赘述了。

工资单的五个变动月

很多人拿到“給与明細”,看一眼就扔到一边了。其实工资单除了在“分红月”有大变动以外,它一年还有五次小变动(部分公司因发放工资时间不同,变动月份有所不同):

1)一月看“所得税”

假如政府调整了“所得税率”,假如上一年有申报新的减税项,那么新的“所得税”计算将从1月份开始调整。有申报了“抚养配偶”的,有申报了“抚养国内亲属”的,就特别要关注一月份的工资单,确认“所得税”一项是否有所减少。

假如政府调整了“所得税率”,假如上一年有申报新的减税项,那么新的“所得税”计算将从1月份开始调整。有申报了“抚养配偶”的,有申报了“抚养国内亲属”的,就特别要关注一月份的工资单,确认“所得税”一项是否有所减少。2)四月看“健保”

根据医疗费用的开支状况,日本每年都在调整“健康和介護保険”的费率,只是每次调整的幅度非常微小,小到我们感觉不到。调整后保费的细微变化,会在四月份的工资单中反映出来。

根据医疗费用的开支状况,日本每年都在调整“健康和介護保険”的费率,只是每次调整的幅度非常微小,小到我们感觉不到。调整后保费的细微变化,会在四月份的工资单中反映出来。

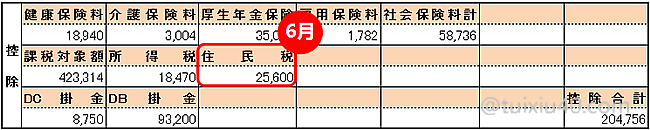

根据医疗费用的开支状况,日本每年都在调整“健康和介護保険”的费率,只是每次调整的幅度非常微小,小到我们感觉不到。调整后保费的细微变化,会在四月份的工资单中反映出来。 3)六月看“住民税”

前面提到过,“住民税”是根据上一年收入计算税金的,而且它的征税方式也很独特——一轮新的帐期从每年6月份开始。例如一个职场新人,第一年就没有“住民税”,第二年也是要到6月份才开始缴纳“住民税”,帐期足足慢了一年半!因此,假如上一年有新申报了“抚养亲属“”等减税项,那么就需要关注六月份的工资单,确认“住民税”一项是否有所减少。

前面提到过,“住民税”是根据上一年收入计算税金的,而且它的征税方式也很独特——一轮新的帐期从每年6月份开始。例如一个职场新人,第一年就没有“住民税”,第二年也是要到6月份才开始缴纳“住民税”,帐期足足慢了一年半!因此,假如上一年有新申报了“抚养亲属“”等减税项,那么就需要关注六月份的工资单,确认“住民税”一项是否有所减少。

前面提到过,“住民税”是根据上一年收入计算税金的,而且它的征税方式也很独特——一轮新的帐期从每年6月份开始。例如一个职场新人,第一年就没有“住民税”,第二年也是要到6月份才开始缴纳“住民税”,帐期足足慢了一年半!因此,假如上一年有新申报了“抚养亲属“”等减税项,那么就需要关注六月份的工资单,确认“住民税”一项是否有所减少。4)十月看“年金”

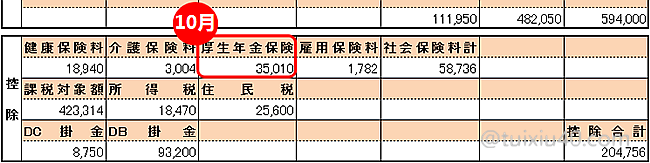

日本是个“超老龄化社会”,因此每年都在上调“厚生年金保険”的费率。调整后保费的变化,会在十月份的工资单中体现出来。

日本是个“超老龄化社会”,因此每年都在上调“厚生年金保険”的费率。调整后保费的变化,会在十月份的工资单中体现出来。

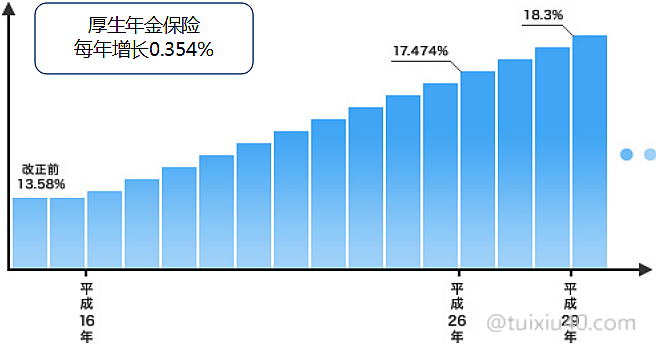

厚生年金在以每年0.354%的速度,缓慢增长中。。。目前费率为18.3%。

5)十二月看“退税”

每年“年末調整”的结果是反映在12月工资中的(个别公司在1月份),确认“控除”栏中的退税结果——“年末調整還付”。注意:工资单格式各家不一,有些公司标注的并不清晰,找不到该项的就看12月的到手工资。有退税的应该比平时工资高出不少。

每年“年末調整”的结果是反映在12月工资中的(个别公司在1月份),确认“控除”栏中的退税结果——“年末調整還付”。注意:工资单格式各家不一,有些公司标注的并不清晰,找不到该项的就看12月的到手工资。有退税的应该比平时工资高出不少。

每年“年末調整”的结果是反映在12月工资中的(个别公司在1月份),确认“控除”栏中的退税结果——“年末調整還付”。注意:工资单格式各家不一,有些公司标注的并不清晰,找不到该项的就看12月的到手工资。有退税的应该比平时工资高出不少。

写在最后

面对公司开出的工资条件,如何快速计算“到手工资”?如何快速估算“社保负担额”?只要记住两个数:14%和22%——个人“社保负担率”和“税务负担率”。

1)个人社保=税前工资×14%

2)到手工资=税前工资×(1-22%)

通过上面的公式,我们为图示(税前工资为59.4万円)快速计算一下:

1)理论“到手工资”=59.4万円×(1-22%)=46.3万円→实际到手工资:38.9万円

2)理论“个人社保”=59.4万円×14%=8.3万円→实际社保负担:5.8万円

你看,到手工资减少了,也不一定是件坏事。假如像图示那样,通过DC和DB主动“降工资”,那就是件好事!主动减低到手工资,不但降低税负,还能减轻社保的负担。

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

您好,看到图中住民税也属于控除的部分。请问一下,我的住民税是自己交的,所以没有被控除,这个可以自己后来再申告吗?谢谢

个人缴纳的税金是不能用于再减税的,社保是可以的。具体请参考:14类减税项。

至于工资单中的住民税“控除”——这个控除不是减税,而减去的意思,即在税前工资中,减去住民税、所得税等。

感觉好复杂,从来没弄清过工资单和各种税。感觉自己多交了好多税