小武,在个税15类减税项中,“配偶控除”是很“偏心”的,因为它只为扶养人减税(通常是丈夫),因此称它为“丈夫控除”也不为过!尽管如此,“配偶控除”还是我们在日本最常用到的减税手段,尤其对有养家责任的男人来说,申报“配偶控除”是必须掌握的技能。

|

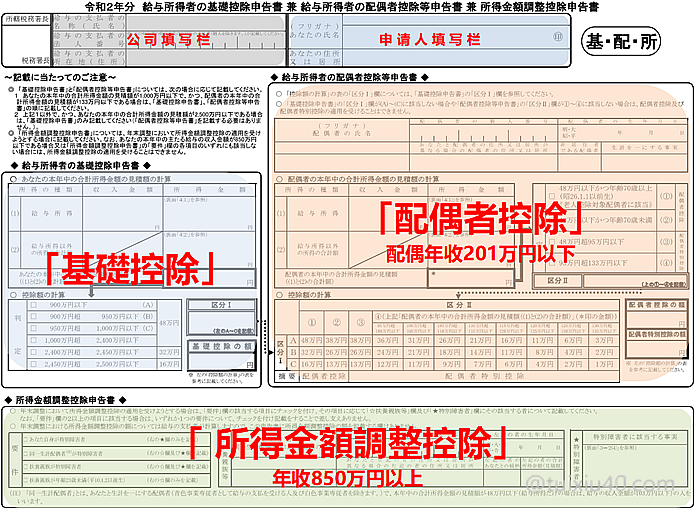

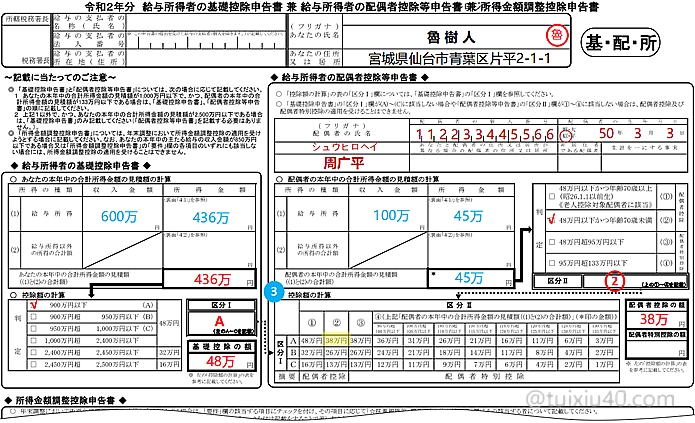

“給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告”

|

|

|

适用减税项

|

配偶者控除、配偶者特別控除、基礎控除、所得金額調整控除

|

|

国税厅资料

|

|

|

相关证明

|

无(配偶收入证明不要)

|

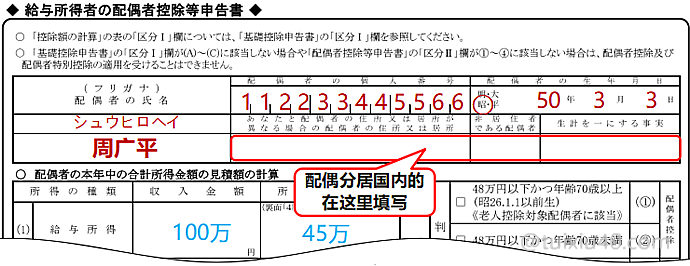

图示为“配偶者控除”的最新申报表,它配合2020年税制新政,新增了两个抵扣项——基礎控除和所得调整控除,因此该申报表名称也变得具长,这里权且称它为“基配所”申告书。“基配所”是工薪族“年末調整”时,必须向公司提交的表格之一,下面我们就来演示一下它的填写方法。

填写“基礎控除”

我在文章“向高薪者加税”中,详细介绍了上调“基礎控除”的新政内容,这里就不再重复了。简单一句话就是:它对绝大多数工薪族没有税负影响,但因为改变了过去“一刀切”的做法,这也就连累了所有纳税人都需要单独申报这个减税项——“基礎控除”。

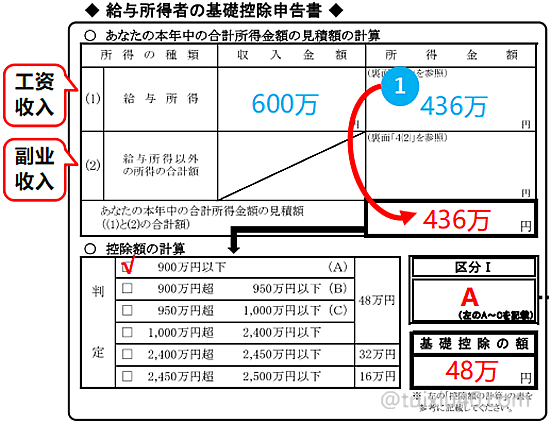

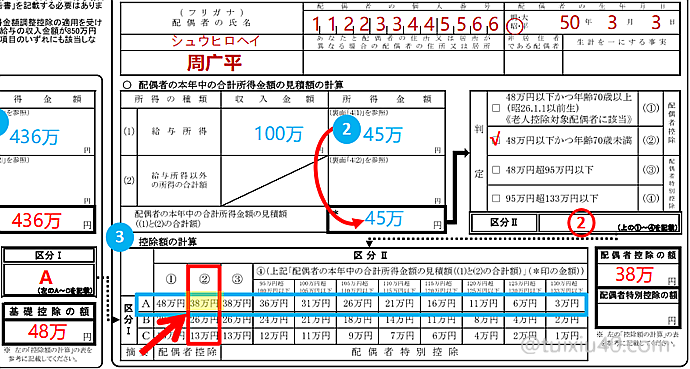

如图“鲁树人”为例,假设他2020年工资收入预估为600万,那么通过以下对照表简单计算一下,即可得出①“所得金额”为436万円,它所对应的“区分Ⅰ”为A(900万円以下)——“基礎控除”额度48万円(绝大部分工薪族都是这个减税额度)。

“所得金额”对照表:鲁树人所得金额=600万-600万×20%-44万=436万円

|

税前工资

|

給与所得控除額

|

|

|

180万円以下

|

収入金額×40%-10万円(不足55万円的,按55万円抵扣)

|

|

|

180万~360万円以下

|

収入金額×30%+8万円

|

|

|

360万~660万円以下

|

収入金額×20%+44万円

|

|

|

660万~1000万円以下

|

収入金額×10%+110万円

|

|

|

1000万超

|

195万円(上限)

|

|

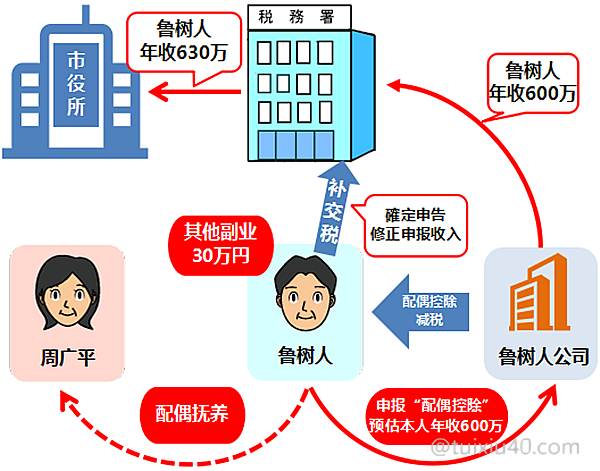

你可能注意到了,“基礎控除”需要填写申报人的“所有”预估收入。但问题是,对“副业收入”我们既不确定,也不希望公司知道。因此,这里只填写“工资收入”即可。至于“副业收入”,如图所示:假设年底时,鲁树人发现通过投资还获利30万,那么他通过来年2月的“確定申告”,进行“修正申报”即可。具体申报方法请参考“副业收入报税演示”。注意:“確定申告”不能只申报副业收入,它需要重新全面申报。

填写“配偶者控除”

接下来填写被扶养人“配偶”的个人信息。这里多说一句,配偶分居国内的,也可以申报“配偶控除”,但需要婚姻以及抚养证明(海外汇款),具体细节可参考文章“在日华人专享减税福利”)。至于国内配偶没有“個人番号”的,不填即可。

继续示例“鲁树人”,假设他的妻子有打工,2020年度预计工资收入为100万,那么她的②“所得金额”即为45万(100万-給与所得控除55万),所对应的“判定”级别是(2)——“48万円以下70歳未満”,因此在“区分Ⅱ”一栏中填写②,这个级别也是主妇们既为丈夫减税,又能为自己完全避税的最高收入线,我称它为“主妇的100万红线”!

最后在速查表③——“控除額の計算”中,找到对应的“配偶控除”额度。示例鲁树人的“区分Ⅰ”为A,配偶周广平的“区分Ⅱ”为②,它们各自数据的交集点为——38万,这个就是鲁树人因为扶养“配偶”,所能获得的税前抵扣额。那么它能为鲁树人节税多少呢?根据鲁树人的税前工资可知,他的个税课税率为10%,因此“配偶控除”能为他节税3.8万(38万×10%)。这还只是所得税部分,住民税(税率统一10%)也同样能为他节税3.8万(38万×10%)。

以上“配偶者控除”部分就算填写完成了。但问题也来了,假如配偶的实际收入与丈夫申报的不一致怎么办?这种情况经常出现,因为工薪族申报“年末调整”是每年的11月,而能确定“配偶”年收入的时间是在年底,这中间一个月“空窗期”常常造成“配偶”实际收入与丈夫申报的不一致,如何处理呢?下面我们就来演示两种常见情况。

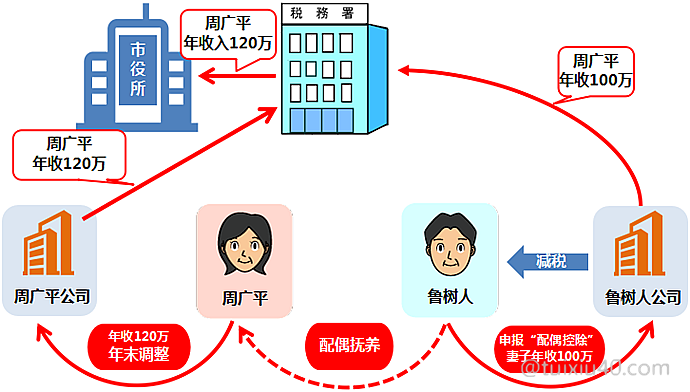

情况1:鲁树人申报妻子周广平的年收是100万,而妻子的实际年收是120万,税务署收到了两个不同的信息,怎么办?首先税务署会按照年收120万处理周广平的税负,至于鲁树人申报的100万收入,则要看配偶的实际收入对鲁树人的税负有无影响。

|

妻子年收入

|

丈夫税前抵扣额度(配偶者控除)

|

|

|

所得税

|

住民税

|

|

|

150万円以下

|

38万円

|

33万円

|

|

150~155万円未満

|

36万円

|

33万円

|

|

160~167万円未満

|

26万円

|

26万円

|

|

以下省略

|

||

上面是“配偶控除”税前抵扣对照表。其中“150万円以下”这一档的抵扣额度都是相同的——即无论鲁树人申报的是100万还是120万,对他的税负都无影响。因此在该情况下,直接忽视即可。

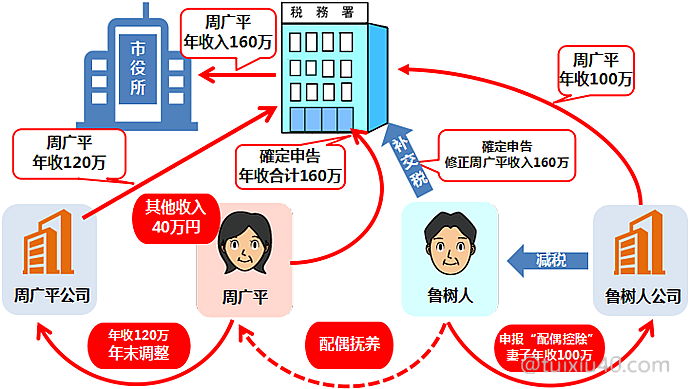

情况2:假如周广平还有副业收入40万,这类收入公司“年末调整”是不能处理的,因此她只能自己去“確定申告”。申报后的周广平实际年收为160万——这个收入水平就要影响到扶养人鲁树人的税负了,这时他向公司申请修改申报数据已经来不及了,他也只能通过“確定申告”进行修正申报,补缴“配偶控除”多减免的那部分税金。可见,是否需要“確定申告”重新申报,要看扶养“配偶”的收入变动是否影响到自身的税负。

情况2:假如周广平还有副业收入40万,这类收入公司“年末调整”是不能处理的,因此她只能自己去“確定申告”。申报后的周广平实际年收为160万——这个收入水平就要影响到扶养人鲁树人的税负了,这时他向公司申请修改申报数据已经来不及了,他也只能通过“確定申告”进行修正申报,补缴“配偶控除”多减免的那部分税金。可见,是否需要“確定申告”重新申报,要看扶养“配偶”的收入变动是否影响到自身的税负。

最后是“基配所”申告书的第三部分“所得金額調整控除”,它针对的是年收超过850万的高薪人群,且有残疾或23岁以下扶养亲属的特殊家庭,因此不适用于大多数工薪族,这里就略过了。

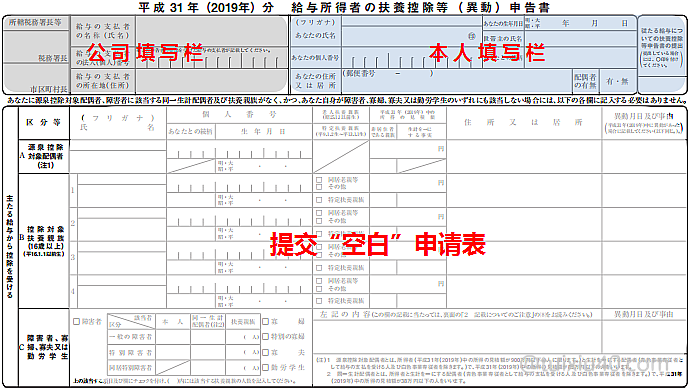

扶養控除申告書

写到这里就不得不提及“扶養控除申告書”。它也是年末调整时,需要向公司提交的三张表格之一。但你是否注意到,这份申请表的栏目①也需要填写抚养配偶的信息,那么它与“配偶者控除申告書”有什么区别呢?性质是相同的,它们申报的都是减税项“配偶控除”,区别是——只有被扶养人配偶年收在150万円以下的,需要填写“扶養控除申告書”。

假如扶养“配偶”年收超过150万,或申报人还未婚,也无其他抚养亲属的,那么只需填写本人信息,提交空白的“扶養控除申告書”即可。注意,即使是空白表也需要向公司提交,否则是给人事添麻烦,因为他们会认为员工是忘记提交了。。。

假如扶养“配偶”年收超过150万,或申报人还未婚,也无其他抚养亲属的,那么只需填写本人信息,提交空白的“扶養控除申告書”即可。注意,即使是空白表也需要向公司提交,否则是给人事添麻烦,因为他们会认为员工是忘记提交了。。。夫妻申告書比较

|

减税项目

|

“年末調整”申请表

|

|

社会保険料控除、生命保険料控除

地震保険料控除、小企業共済掛金控除

|

|

|

扶養控除、勤労学生控除

寡婦(夫)控除、障害者控除

|

|

|

基礎控除、配偶者(特别)控除、所得調整控除

|

③「基配所」申告書

|

以上是每年“年末调整”需要向公司提交的三张申报表。工薪族都需要填写这三张“申告書”,它包括了社员、派遣、打工者等,因此即便是被扶养的“配偶”,只要她打工领工资,就需要向自己公司提交这三张申报表,但夫妻双方填写内容略有不同:

|

妻子年收

|

申请人

|

扶養控除申告書

A栏(源泉控除対象配偶者)

|

「基配所」申告書

“配偶控除”栏

|

|

150万以下

|

被扶养人(妻子)

|

×(无需填写)

|

×(无需填写)

|

|

扶养人(丈夫)

|

〇(需要填写)

|

〇(需要填写)

|

|

|

201万以下

|

被扶养人(妻子)

|

×(无需填写)

|

×(无需填写)

|

|

扶养人(丈夫)

|

×(无需填写)

|

〇(需要填写)

|

另外,不同情况下,“申告書”的提交时期也不同:

|

|

A社入职时

|

A社年末调整

|

B社入职时

|

|

A社新入职员工

|

●

|

|

|

|

A社中途入职

|

●

|

|

|

|

A社老员工

|

|

●

|

|

|

当年中途跳槽B社

|

●

|

|

●

|

|

同时就职A/B社

|

|

●

|

|

毕业新生和中途入职的,需要在“入职时”提交“申告書”,入职当年就跳槽的,需要向两家公司提交。而同时在多家公司兼职工作的,只向收入多的那一家公司提交即可,但次年需要自己去申报“副业收入”。另外,中途有配偶、抚养亲属变动的,需要“随时”向公司申请。

确认源泉徴収票

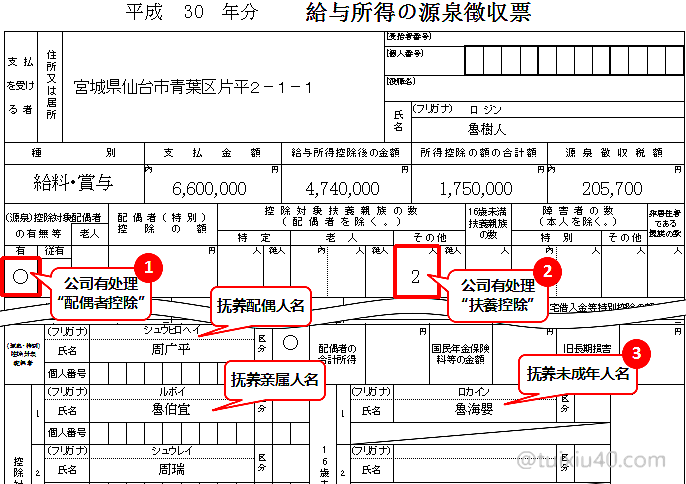

出于成本考虑,现在大多数公司是将税务工作外包给专业公司的,流转过程中的人为疏漏在所难免。因此即使向公司申请了“配偶控除”,最后的确认还是有必要的。

确认的方法也很简单——每年收到“源泉徴収票”后,确认栏目①“控除対象配偶者”,圈注为“有”的,说明公司处理了自己申请的“配偶控除”。另外在“源泉徴収票”的底部,也有抚养配偶的人名。假如真的公司出现疏漏也没关系,通过“確定申告”可以补报“配偶控除”,而且因为是退税申报,没有时间上的限制,五年内可以随时补报。

确认的方法也很简单——每年收到“源泉徴収票”后,确认栏目①“控除対象配偶者”,圈注为“有”的,说明公司处理了自己申请的“配偶控除”。另外在“源泉徴収票”的底部,也有抚养配偶的人名。假如真的公司出现疏漏也没关系,通过“確定申告”可以补报“配偶控除”,而且因为是退税申报,没有时间上的限制,五年内可以随时补报。本次示例

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

您好,請問一下:以上的情況2之下,除了丈夫的部分要補交稅,妻子這一年內未繳的市民稅、所得稅、年金等,是否也通通要補繳?另外請問,市民稅是依據前年的收入來徵收,那是否加入扶養的第一年,妻子仍需要繳納市民稅?

1)示例周广平是有正式公司的,不存在年金补缴的问题。她只是因为有副业收入,因此需要补交所得税。至于市民稅是次年才开始交的,因此只是修正收入申报。

2)是否需要交市民稅要根据妻子上年度的收入。假如没工作并且“零申报”了,那么就无需缴纳市民稅。

您好博主 鲁树人工资是600万 计算方法是不是600-600X0.2-44,但是您博客写成

600×0,3-8,是不是写错了,并且600×0,3-8我算了算是412也不是435 然后图片是436万日元 我不知道是不是 您计算错了还是我不会算 请指教一下 谢谢您

谢谢你的指正。

应该是:600万-600万×20%-44万=436万円

您好。问一下我是会社年末调整。抚养妻子。妻子的年收怎么填写。不知道妻子打工的单位给不给报收入到税务署。

不确定的话,妻子也自己去报税(需要公司开具的“源泉徴収票”)。为什么妻子也需要报税,可以参考这篇文章。

多说一句:公司与个人重复报税是没关系的,最后以个人申报的资料为准。假如“確定申告”的结果——交税金额为0的,说明公司已经“年末调整”报过税了。

你好, 今年妻子生育休息, 政府每个月给的钱算在收入金额里吗?

福利补助金都不算个人的收入。

您好,请问如果是妻子2021年12月份来日本后,向公司申报了抚养配偶,那么2021年丈夫是否可以享受配偶控除,2021年的源泉票上没有配偶控除

可以。假如12月公司年末调整未能及时处理的,可以自己去申报退税。申报方法→这里有(只参考配偶部分即可)

请问,同居中的16岁以下的小孩那一栏,如果夫妻双方都工作的话,只能一方填吗,还是双方都可以填。

谢谢

只能填一方(收入高的一方)。

如果我老公已经退休,身体不好也无法工作。 为了生活我想多赚一点,不知道这样税金要缴很多吗? 我想要每个月有15万的收入,请指点怎么做才好? 谢谢

我不知道你公司是否为你交社保,我权且按你自己缴纳的计算。

1)申请配偶扶养:税前抵扣38万;2)申报夫妇两人的国民年金:税前抵扣约20万×2人;3)申报全家健康保险费:税前抵扣约8万

年收180万-基礎控除48万-給与所得控除62万-配偶扶养38万-年金40万-保费8万=-16万

你看,只要把所有减税项都申报全,你们全家是“非課税世帯”,不要负担所得税及住民税。

您好,请问配偶是被扶养人且无收入,已经在我的申告中控除过了,那么配偶自己还需要确定申告吗?谢谢

配偶没有收入且你已经代为申报过了,就不需要再报税了。