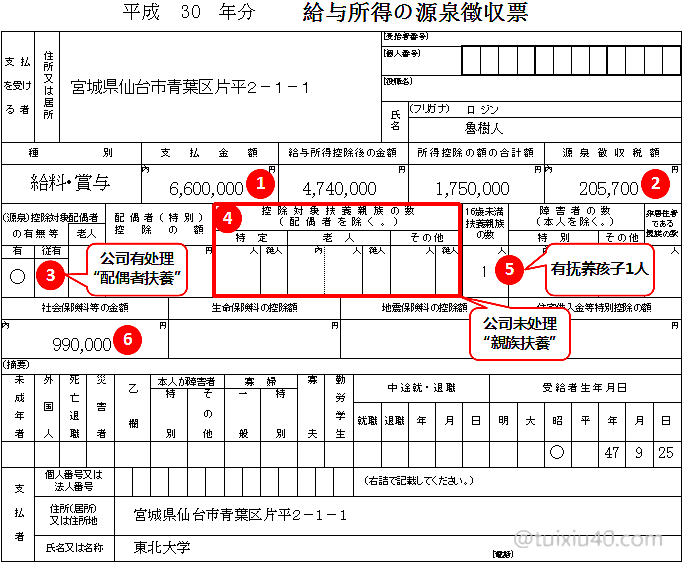

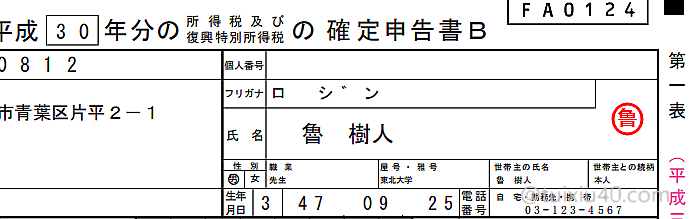

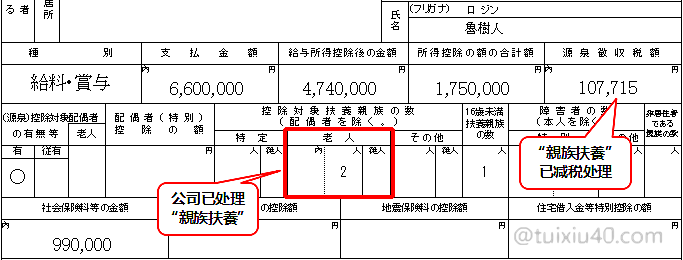

1)“源泉徴収票”

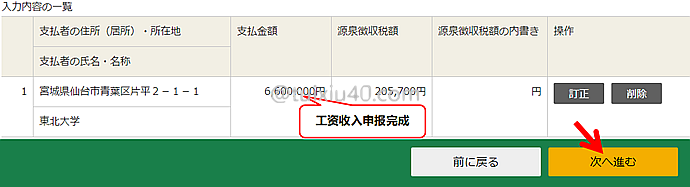

“源泉徴収票”是公司为员工报税后的“完税证明”,从鲁树人的“源泉徴収票”可知:

“源泉徴収票”是公司为员工报税后的“完税证明”,从鲁树人的“源泉徴収票”可知: ②源泉徴収税額——工资中扣除的个税,本次申报就是要退回他多交的税;

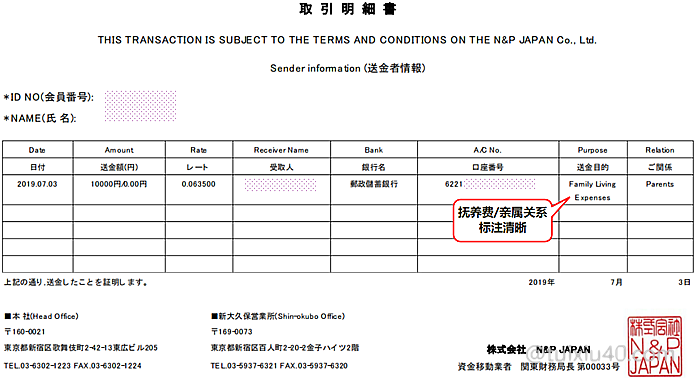

图示为熊猫速汇的“海外汇款单”——它是负担国内亲属生活费的证明。“汇款单”没有金额限制,也不要求提供原件,但一张汇款单只能用于证明“收款人”一个人的扶养。因此鲁树人分别给父母各汇款一次,并准备好了两张“汇款单”。

图示为熊猫速汇的“海外汇款单”——它是负担国内亲属生活费的证明。“汇款单”没有金额限制,也不要求提供原件,但一张汇款单只能用于证明“收款人”一个人的扶养。因此鲁树人分别给父母各汇款一次,并准备好了两张“汇款单”。

注:根据2020年“税制改正大綱”公布的新政——2023年起海外亲属的年抚养费不得低于38万円/人,即向国内亲属的汇款金额不得低于每人38万円。

|

报税项目

|

金额

|

报税证明资料

|

|

①税前年收

|

6,600,000円

|

鲁树人“源泉徴収票”原件

|

|

②工资扣个税

|

205,700円

|

|

|

③工资扣社保

|

990,000円

|

|

|

④抚养国内父母

|

—

|

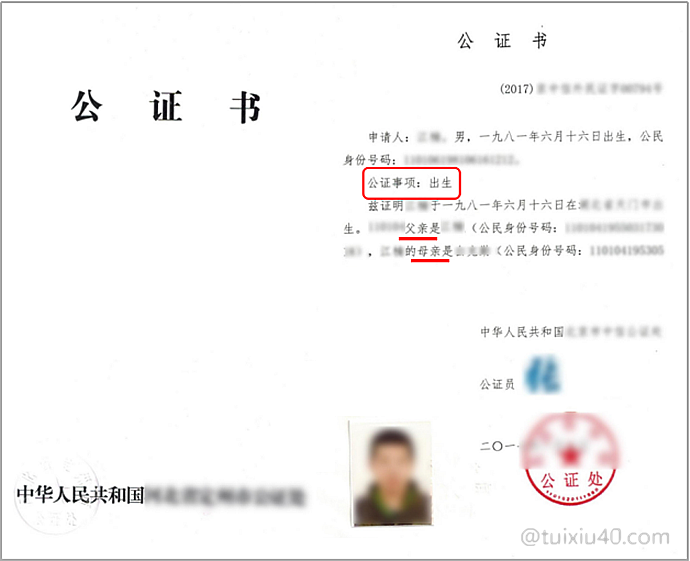

鲁树人“出生公证书”原件,海外汇款单复印件各一张

|

|

⑤抚养配偶/孩子

|

—

|

—

|

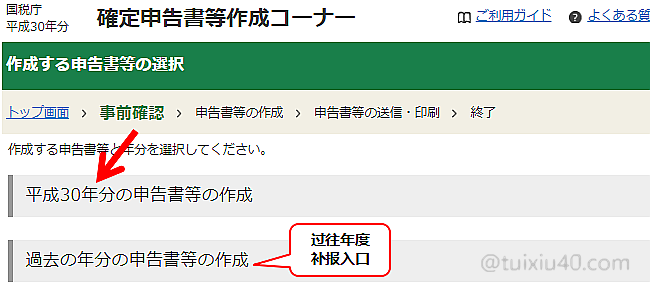

申报开始

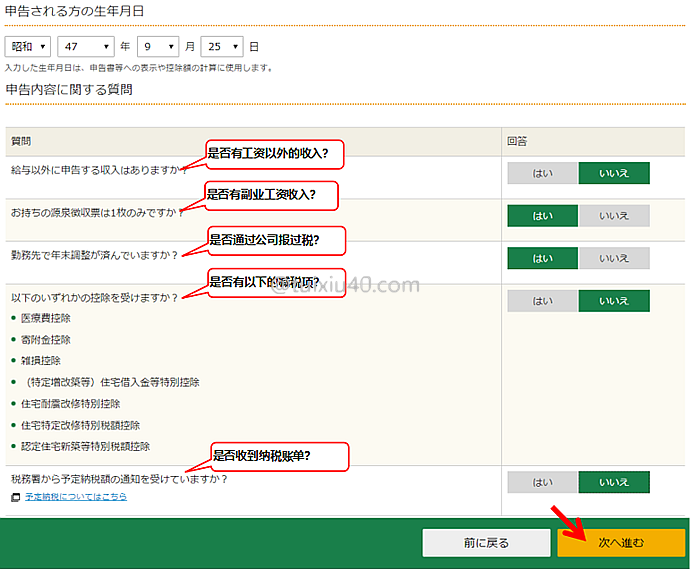

1)いえ:鲁树人只有工资性收入;

1)いえ:鲁树人只有工资性收入;2)はい:鲁树人只有一处工资收入;

3)はい:鲁树人的公司虽然没有给他申报“扶養控除”,但已完成“年末调整”;

4)いえ:鲁树人没有列表中的减税项;

申报前需要回答纳税人目前的报税状态,系统会根据这些回答显示不同的申报页面,因此如实回答即可。点击“次へ”进入申报页面。

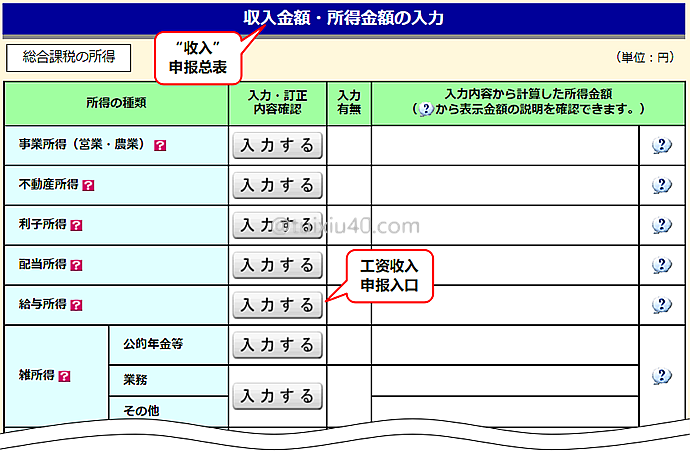

录入数据

申报工资收入有两个入口:一个是参加过公司“年末調整”的,一个是未参加过公司“年末調整”的。示例鲁树人已完成“年末調整”,只是因为公司未申报“扶養控除”,他才不得不自己重新报税。因此这里选择第①项录入工资收入。

申报工资收入有两个入口:一个是参加过公司“年末調整”的,一个是未参加过公司“年末調整”的。示例鲁树人已完成“年末調整”,只是因为公司未申报“扶養控除”,他才不得不自己重新报税。因此这里选择第①项录入工资收入。

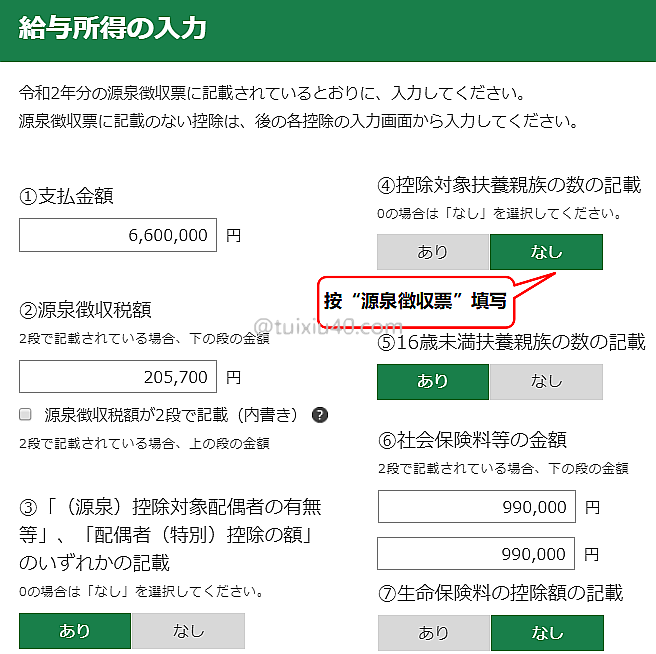

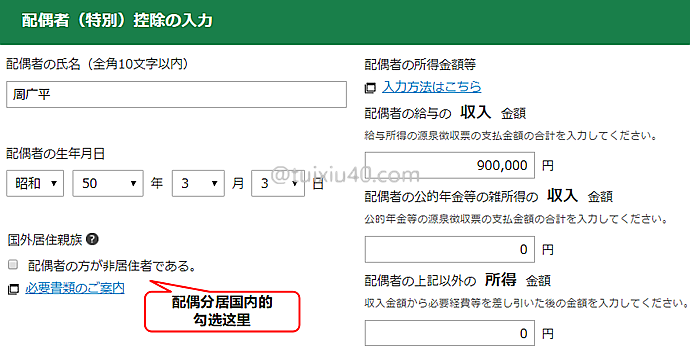

这里注意的是:工资收入需要按照公司开具的“源泉徴収票”来录入各项数据。如图所示,鲁树人的公司申报了“配偶者控除”,因此第③项勾选“有”。而第④项扶養親族”公司没有申报,因此这里选“无”即可(不用担心“扶養親族”的申报,它的申报入口并不是在这里)。

这里注意的是:工资收入需要按照公司开具的“源泉徴収票”来录入各项数据。如图所示,鲁树人的公司申报了“配偶者控除”,因此第③项勾选“有”。而第④项扶養親族”公司没有申报,因此这里选“无”即可(不用担心“扶養親族”的申报,它的申报入口并不是在这里)。

最后填好公司的地址和名称后,点击“次へ”。

最后填好公司的地址和名称后,点击“次へ”。

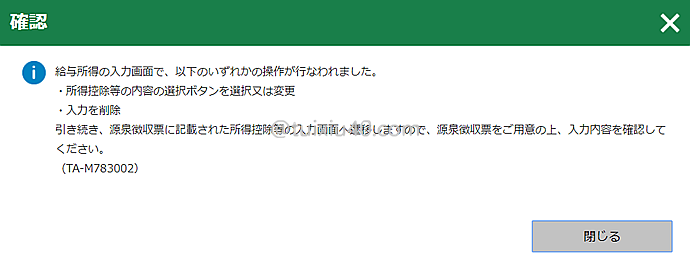

前面因为勾选了“配偶者控除”,因此这里跳出了提示框。关闭它,开始录入“配偶者控除”。

前面因为勾选了“配偶者控除”,因此这里跳出了提示框。关闭它,开始录入“配偶者控除”。

注2:假如公司“年末調整”时提交的扶养配偶年收与实际不符的,“修正申报”也是在这里——按配偶的实际年收填写即可,系统会自动计算税金并多退少补的。

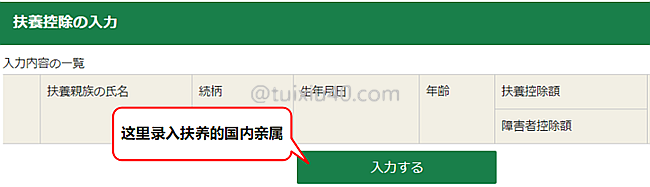

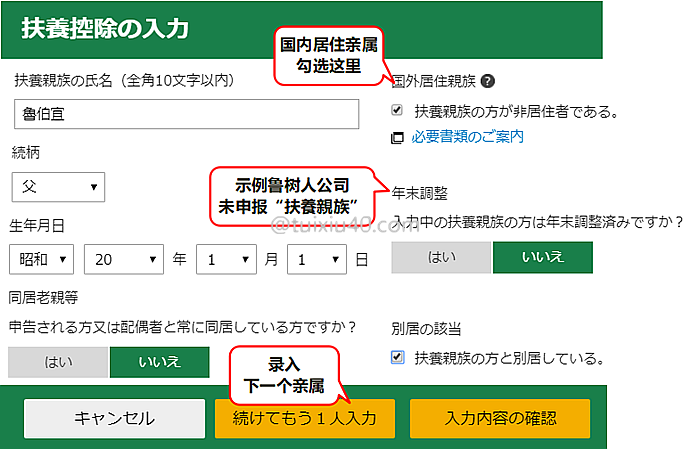

接着就是录入“扶养亲属”的信息。

接着就是录入“扶养亲属”的信息。  首先填写鲁树人父亲的信息,别忘记勾选“国外居住親族”和未申报“年末調整”。点击“もう1人入力”,接着录入母亲信息。

首先填写鲁树人父亲的信息,别忘记勾选“国外居住親族”和未申报“年末調整”。点击“もう1人入力”,接着录入母亲信息。

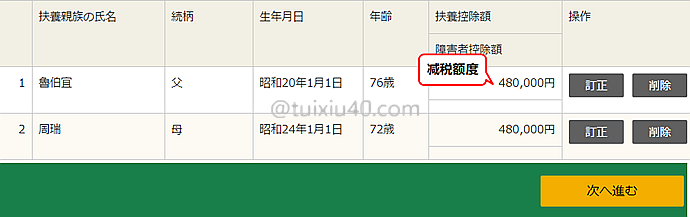

至此抚养亲属的录入完成。如图可见,鲁树人通过抚养国内父亲,为自己多获得了减税额度96万円!点击“次へ”,返回“收入总表”。

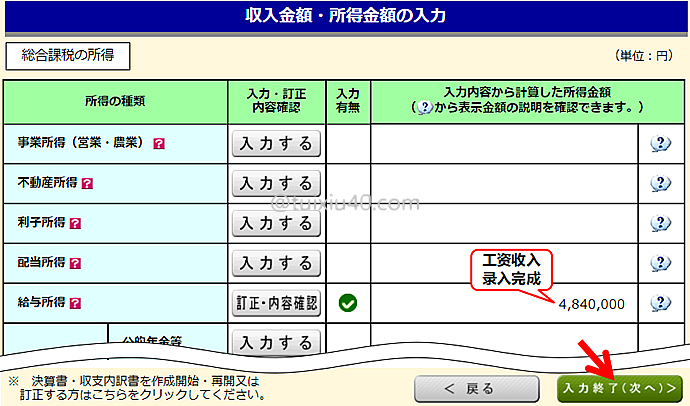

至此抚养亲属的录入完成。如图可见,鲁树人通过抚养国内父亲,为自己多获得了减税额度96万円!点击“次へ”,返回“收入总表”。  这时再看鲁树人的工资收入已经录入完成。点击“次へ”,进入第二张表——“减税项总表”。

这时再看鲁树人的工资收入已经录入完成。点击“次へ”,进入第二张表——“减税项总表”。

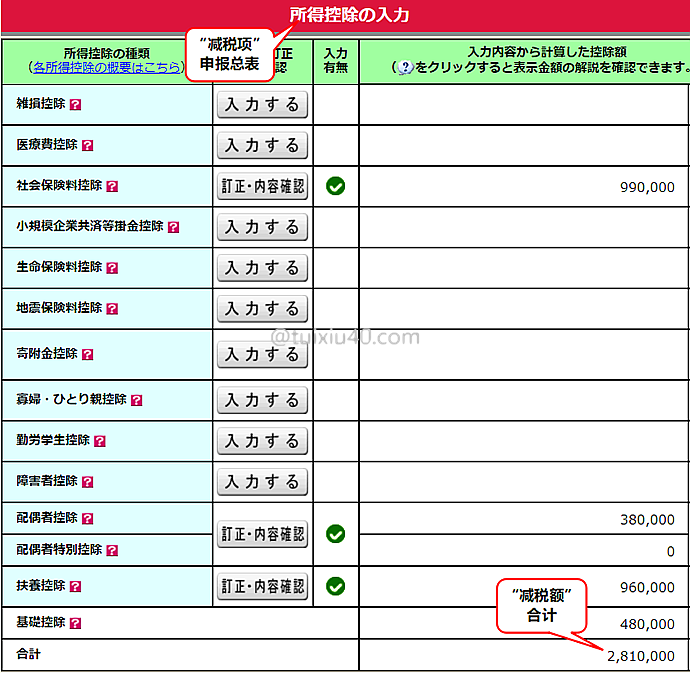

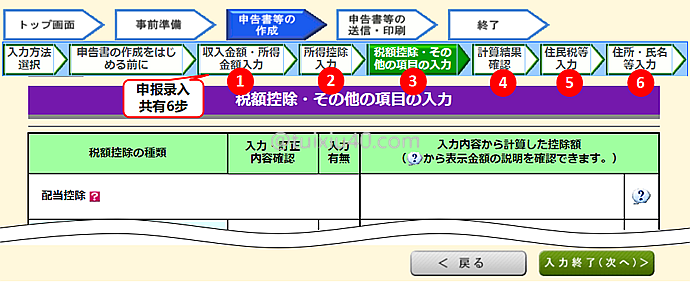

通常我们是用不到“税額控除”的,直接跳过进入下一步“計算結果”。

通常我们是用不到“税額控除”的,直接跳过进入下一步“計算結果”。

这里补充一点:录入数据一共分六步。在页面顶部有当前状态的提示。其中第一步“收入”和第二步“控除”是最重要的两步。

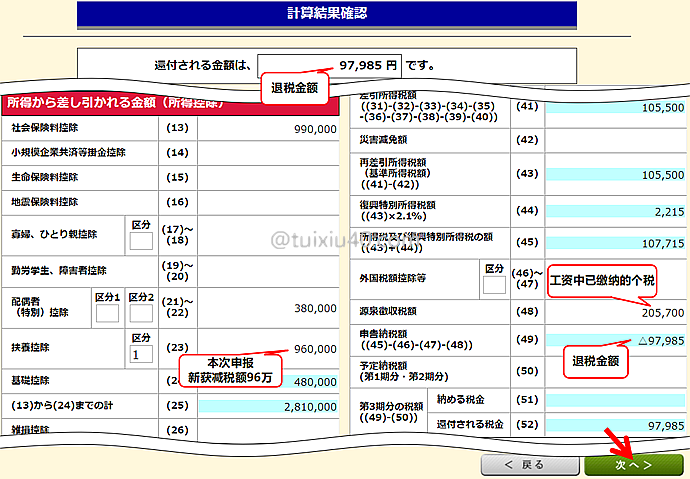

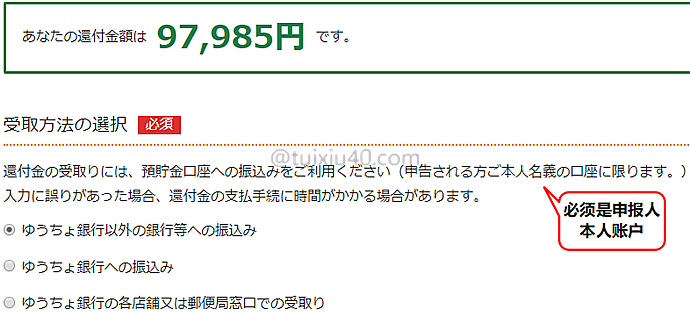

“計算結果”是一个数据汇总页——收入与减税申报数据都在这里。鲁树人因申报了父母的“扶養控除”,共多获得减税额96万,这帮他从已缴纳的个税(205,700)中,退回税金97,985円!

“計算結果”是一个数据汇总页——收入与减税申报数据都在这里。鲁树人因申报了父母的“扶養控除”,共多获得减税额96万,这帮他从已缴纳的个税(205,700)中,退回税金97,985円!

申报完成

注1:日本很多地区“住民税”也支持信用卡支付,但因为有手续费,就不推荐了。

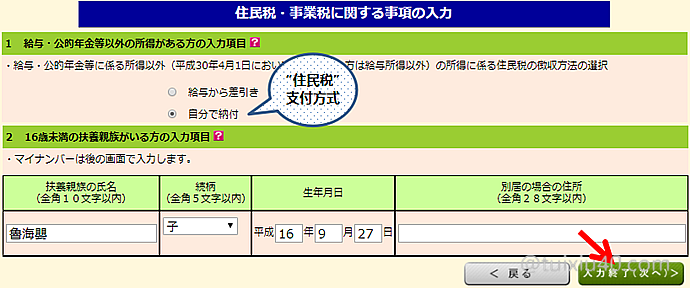

注2:有16岁以下抚养孩子的,在这里填写孩子个人信息。孩子分居国内的,还需另外提交相关证明——孩子出生公证书和海外汇款单(用于证明扶养事实)。

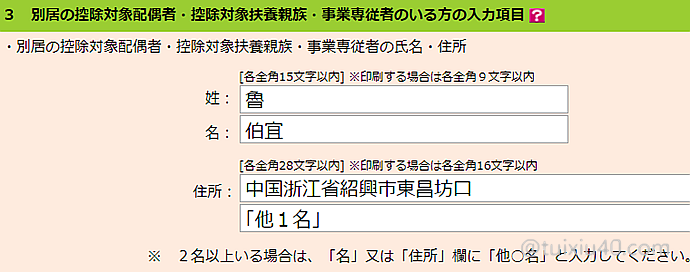

接着填写国内扶养亲属信息,扶养人数2人以上的,在地址栏标注“他1名”即可。

接着填写国内扶养亲属信息,扶养人数2人以上的,在地址栏标注“他1名”即可。

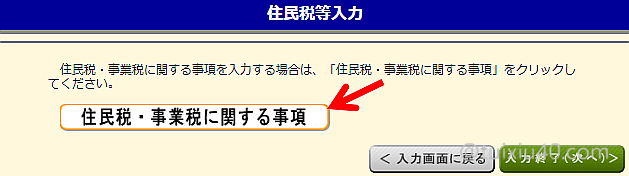

这里你也许会问,这些信息前面不是已经录入过了吗?为什么还要重复一遍呢?——因为前面是“所得税”申报,而这里是“住民税”申报,这两个税的管理机构是不同的。

这也引出了另一个话题,“退税申报”其实是有两笔减税的:一笔是前面演示的所得税,而另一笔是住民税。但因为这两者的账期不同,我们感受到的减税效果非常不同。所得税是“直接退税”——通常申报后一个月就能收到退税了。而住民税的账期是晚一年的,因此它是“次年减税”——申报后6月份工资起住民税减少。正因为住民税的减税效果不明显,因此很多人对它不注意,其实它的减税效果可比所得税大多了。以鲁树人为例:他新增“扶养亲属”减税额为96万,按住民税率10%计算,减税金额就是9.6万円!

说回来,“住民税”相关信息录入完成后,接下来就是填写银行账户信息用于接收退税。点击“次へ”,填写报税人的个人信息。

说回来,“住民税”相关信息录入完成后,接下来就是填写银行账户信息用于接收退税。点击“次へ”,填写报税人的个人信息。

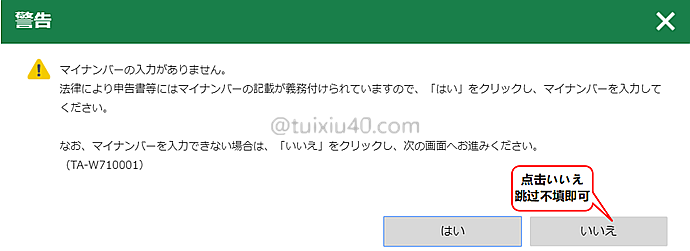

鲁树人的父母因为没有填写“个人编号”,所以跳出了报错提示框,点击“いいえ”即可跳过它!

鲁树人的父母因为没有填写“个人编号”,所以跳出了报错提示框,点击“いいえ”即可跳过它!邮寄提交

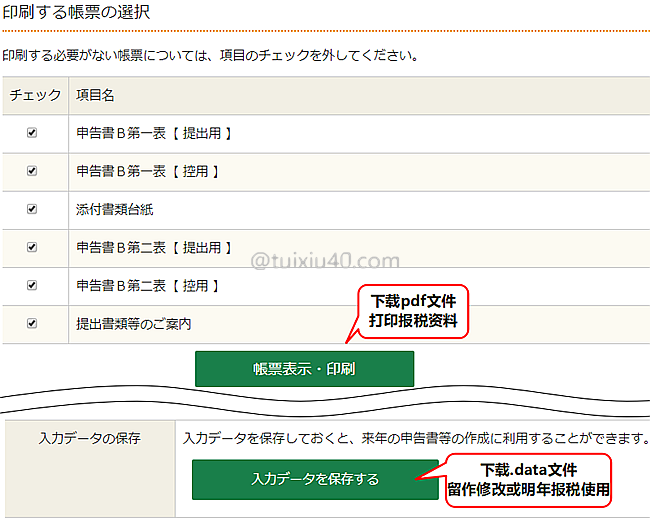

1)打印文档

在申报操作的最后一步是保存并打印申报文档,点击“帳票表示・印刷”下载pdf文件后,打印全部6份文档(申报内容不同,表格份数也略有不同):

在申报操作的最后一步是保存并打印申报文档,点击“帳票表示・印刷”下载pdf文件后,打印全部6份文档(申报内容不同,表格份数也略有不同):|

表格

|

用途

|

邮寄税务署

|

|

①申告書B第一表

|

报税用申报表1

|

邮寄

|

|

②添付書類台紙

|

用于粘贴相关证明资料

|

邮寄

|

|

③申告書B第二表

|

报税用申报表2

|

邮寄

|

|

④申告書B第一表【 控用 】

|

用于取得申报回执

|

邮寄

|

|

⑤申告書B第二表【 控用 】

|

用于自己留存

|

—

|

|

⑥提出書類等のご案内

|

需提交的证明资料清单

|

—

|

申告書B第一表:盖报税人的人名章。

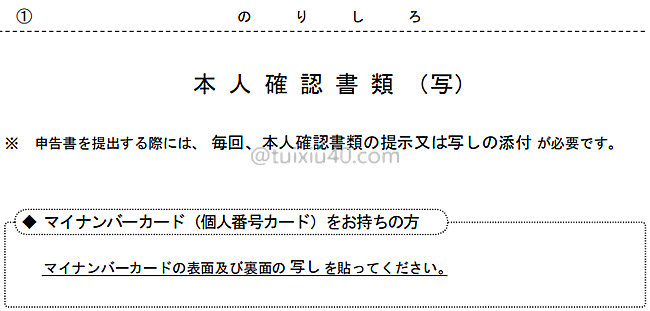

申告書B第一表:盖报税人的人名章。 添付書類台紙 :这张台纸是专门用来粘贴个人编号卡”的,将它正反面复印件剪成两个“豆腐块”,整齐的粘贴在指定位置。“海外汇款单”等其他证明资料,可以粘在它的背面或另附A4纸。

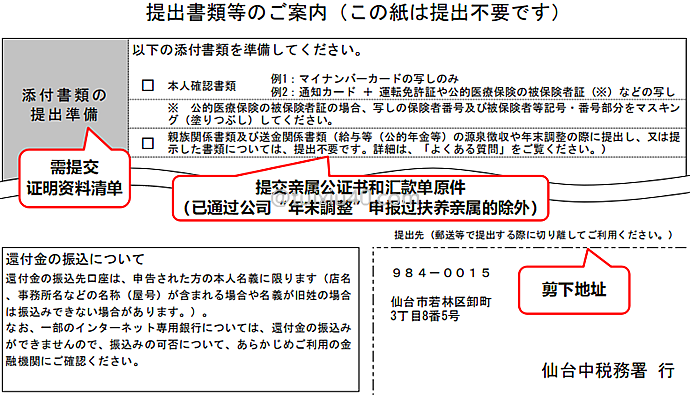

添付書類台紙 :这张台纸是专门用来粘贴个人编号卡”的,将它正反面复印件剪成两个“豆腐块”,整齐的粘贴在指定位置。“海外汇款单”等其他证明资料,可以粘在它的背面或另附A4纸。 提出書類等のご案内:这个是在提醒我们需要提交的“证明资料”。确认资料齐全无误后,最后剪下申报税务署的地址,贴到邮封上即可。

提出書類等のご案内:这个是在提醒我们需要提交的“证明资料”。确认资料齐全无误后,最后剪下申报税务署的地址,贴到邮封上即可。

有注意到注释吗?已通过公司申报过“扶养亲属”的,无需再提交证明资料。假设“年末調整”时,鲁树人的公司为他处理了中国父母的抚养申请,但他又因为其他事由需要申报,这时他就只需要申报“扶養親族”的相关信息,无需再提交相关证明了。注意:这里所说的无需提交证明,不代表可以不申报“扶養親族”。“確定申告”是终极报税方式,需要全面申报。假如落掉任何一个已申报的项目,都会影响最后的税负。

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

你好!请问一下海外抚养申报和医疗费可以一起申报吗?)去年是去役場申报的医疗费)

你说的是“医療費控除”?

“医療費控除”需要通过“確定申告”与海外抚养一起申报。注意:“確定申告”需要全面报税,不能只申报某一个税项。

小武爸爸 您好,请教一下关于您最后一部分解说的关于住民税的申报;本人去会场进行确定申告的时候,工作人员一般帮助录入抚养控除和寄附金控除(ふるさと納税)的信息后,就结束了申告过程。没有进入住民税目录下再次输入抚养亲属信息进行报税,请问有什么影响吗?

不清楚。也许税务所系统比想象的强大,能整合你“年末调整”申报的数据。不过,我个人还是建议在网上全面报税。

请问一下2023年开始海外抚养费是不低于38万日元/人,这个是指从2023年的确定申告(2022年的抚养控除)开始算起嘛?还是指2024年确定申告的时候开始算起啊? 我22年一年可能没有寄够38万元

2024年的确定申告。

没有海外汇款的账单,只有国内的银行转账记录,可以 申报海外抚养费么

不行哦。

你好,我准备年末离职,但现在公司不让离职,直接离职,担心公司不给我办离职手续和不给我年末调整抚养控除之类的事情,请问不给我年末调整抚养控除这些我可以自己干吗,而且我已经提交过了亲属证明,自己抚养控除也需要在提交吗,而且下家公司也需要提交吗,我现在手头就只有一份亲属证明了

假如没有特别原因,个人建议最好还是和公司协商好离职的时间。因为即使自己报税,也需要“源泉徴収票”,这个必须由公司提供。当然,假如公司就是不配合,可以通过税务所发函催促。不过这个没有强制力,容易陷入对耗局面。至于抚养控除,不管是自己还是新公司申报,都需要重新提供资料(假如原公司没有申报抚养,可以协商要回证明材料)。

总之劳资关系中,个人总是处于弱势地位的。因此我们更需要一点冷静、耐心,尽量协调好各种关系。祝离职顺利!

小武爸爸你好,我打算把前几年的扶养控除一并补办。请问我把资料寄出的时候可以把这么多年的文件用同一个信封一并寄出吗?出生公证书是否寄一份就好了?谢谢

可以一并寄出。只提供一份亲属关系证明应该也可以,不过汇款证明需要每年一份。

寄出后注意接听电话,假如需要补充材料,税务会联系你的。

小武爸爸你好,我看了你写的攻略才发现,我每年都有在公司做年末调整,但是我都不知道还可以退税,也没申请过申请过退税,现在去填还来得及吗…

当然,退税5年内有效。即过往5年交的税,只要符合条件、资料齐全,随时可以申报退税。

新年好!多谢小武爸爸的分享!请教2个问题:

1,“令和6年分扶養控除等(異動)申告書”之类的资料和我们没有 关系吧?不需要填写的吧?

2,假如我2024年2月按照您的教程办理了追加抚养的手续。公司那边会自动反应我追加抚养的事吗?还是需要我告诉公司我需要追加抚养并且手续已经办理?

1)“扶養控除等(異動)申告書”是提交公司用的表格。假如你不希望公司代为申报“扶養控除”,就不用填写这个表格。

2)自己申报“扶養控除”的,公司这边也不会有反应。公司只是每年根据你提交的资料代为报税而已。它给力你就用它,假如还添堵就跳过它,自己上:)

你好,请问配偶无收入,配偶的保险费用应该在我的确定申告里还是配偶自己进行申告呢?

是用我的信用卡副卡支付的谢谢

谁的节税更大、谁申报。通常是收入高的一方。

具体谁支付的、如何支付的无所谓,因为税务只关心这笔费用的抵扣是否有重复申报。

您好,今年选书面提出的话,弹出一个提示“国税庁・国税局・税務署では、税務行政のデジタル化における手続の見直しの一環として、令和7年1月から、郵送や窓口等で申告書等の提出の際、控えへの収受日付印の押なつを行っておりません”

这个是不是意思税务局不会给回执了?但抚养控除是不是还是必须邮寄资料才可以?谢谢

对的,不给回执了。但资料该邮寄的还要寄的。