小武,常有人问我:回国后还能申报退税吗?回答是肯定的——纳税是义务,而退税也是权利。它与签证、国籍无关,不会因为我们回国就消失,但会因为我们没有日本的联系地址,而给税务处理造成麻烦。因此日本规定:海外居住的日本纳税人,报税需要通过在日本居住的“纳税管理人”。然而,委托了“纳税管理人”并不等于可以放任不管,“管理人”只是一个代替你在日本的“联络人”,具体报税还是要靠自己。给“管理人”的麻烦越少,报税才能越顺利。

之前我以鲁树人为例,介绍了“回国前必做的四件事”。在最后,我还留了一个尾巴没说完——如何申退“厚生年金税”。这一回我们就来演示一下鲁树人是如何委托“纳税管理人”——友人“藤野厳”来帮他申报退税的。

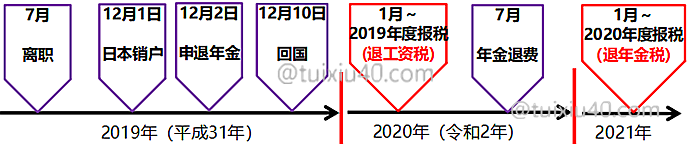

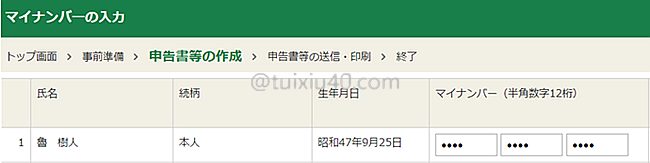

还记得鲁树人的情况吗?他是2019年12月申请“退出年金”的,我们假设他回国半年后收到了年金退款,这时他能立刻申退“年金税”吗?——如图所示,是不能的。鲁树人被扣的“年金税”是属于2020年度的,这个退税需要等到2021年才能申报。然而,2020年鲁树人还是需要报税的,因为2019年他离职前的“工资税”是有退税的——至于为什么中途离职有退税,我在文章“年末調整的由来”中有过详细的介绍,这里不再重复了。

也就是说,一个普通工薪族辞职回国后,通常是有两笔税可以退的——工资税和年金税,而“跨年度”的税收,是需要分两年报税的。报两次税太麻烦?其实有一个省事的办法:利用“退税申报”五年内有效的政策将“工资税”推迟,与“年金税”一起申报。如示例鲁树人,本来应该在2020年申报2019年的“工资税”,但他可以将其推迟至2021年与“年金税”一起申报。下面我们就来演示一下鲁树人是如何一次申报这两个税的。

退工资税

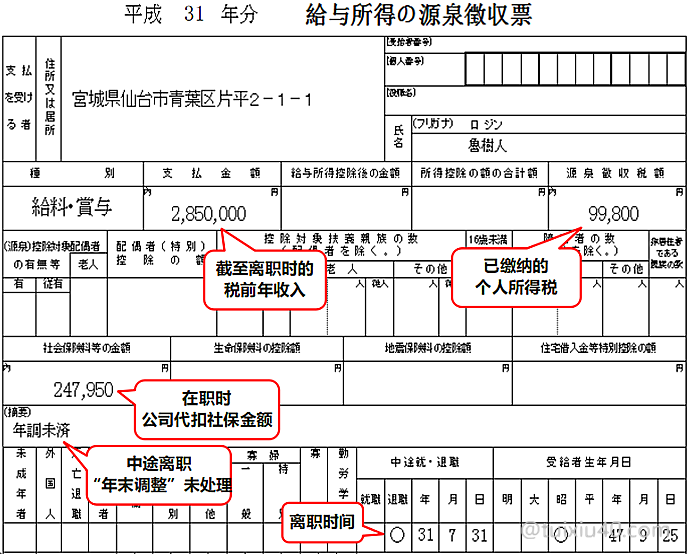

“源泉徴収票”是公司为员工报税后的“完税证明”,从鲁树人的“源泉徴収票”可知:他离职时的税前工资为285万円,公司扣除个税99,800円,我们看看他能退回多少“工资税”。

首先登录国税厅网上报税工具,点击“作成開始”并选择邮寄报税方式——“書面提出”。

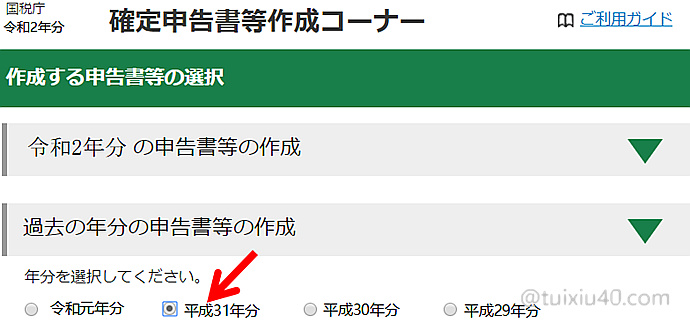

因为是补报鲁树人2019年的“工资税”,因此这里勾选申报年份——平成31年。

注1:“確定申告”是针对上一年收入(1月~12月)报税的,如:令和2年申报令和1年的税收。

注2:年收是按“发生制原则”计算的——1月到手的12月工资,也需要计入上一年的年收中。

注1:“確定申告”是针对上一年收入(1月~12月)报税的,如:令和2年申报令和1年的税收。

注2:年收是按“发生制原则”计算的——1月到手的12月工资,也需要计入上一年的年收中。

点击“所得税”,开始个税申报。

1)いえ:鲁树人只有工资性收入;

1)いえ:鲁树人只有工资性收入;2)はい:鲁树人只有一处工资收入;

3)いえ:鲁树人因中途离职,因为未参加公司的“年末调整”;

4)いえ:鲁树人没有列表中的减税项;

5)いえ:鲁树人未收入纳税账单;

申报前需要回答纳税人目前的报税状态,系统会根据这些回答显示不同的申报页面,因此如实回答即可。点击“次へ”进入申报页面。

申报前需要回答纳税人目前的报税状态,系统会根据这些回答显示不同的申报页面,因此如实回答即可。点击“次へ”进入申报页面。

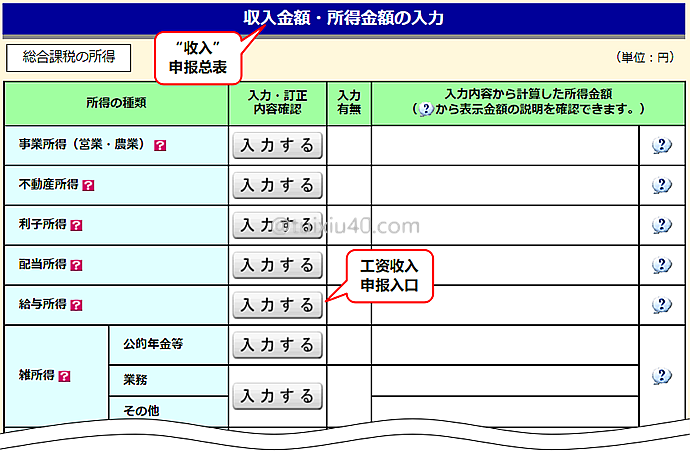

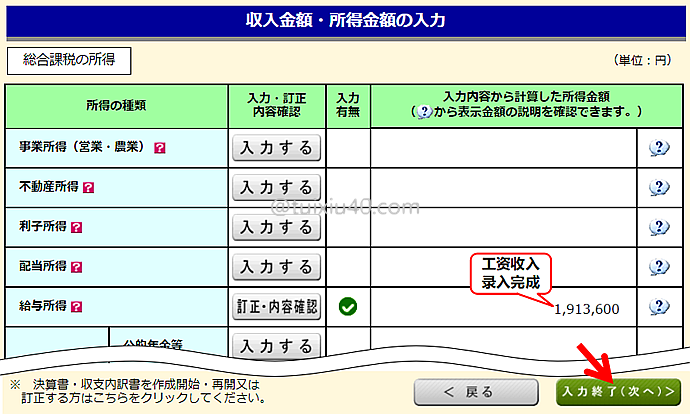

进入申报系统首先看到的是“收入”申报总表,这里的项目都是与收入有关的——本次报税其实极为简单,只有鲁树人的工资收入,找到“給与所得”一项。

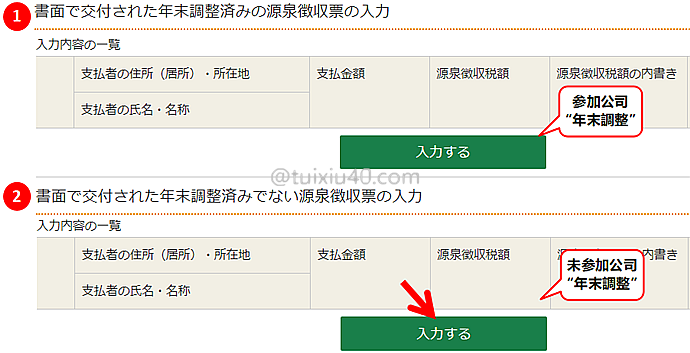

申报工资收入有两个入口:一个是参加过公司“年末調整”的,一个是未参加过公司“年末調整”的。示例鲁树人因中途离职未参加公司的“年末調整”,因此这里选择第②项录入工资收入。

申报工资收入有两个入口:一个是参加过公司“年末調整”的,一个是未参加过公司“年末調整”的。示例鲁树人因中途离职未参加公司的“年末調整”,因此这里选择第②项录入工资收入。

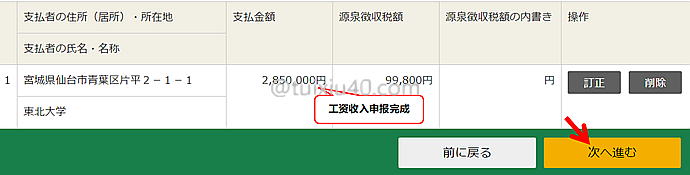

按照公司开具的“源泉徴収票”来录入各项数据。

按照公司开具的“源泉徴収票”来录入各项数据。

确认无误后,点击“次へ”。

确认无误后,点击“次へ”。

这时回到“收入”总表,工资所得已经录入完成。点击“次へ”,进入第二张表“减税项总表”。

这时回到“收入”总表,工资所得已经录入完成。点击“次へ”,进入第二张表“减税项总表”。

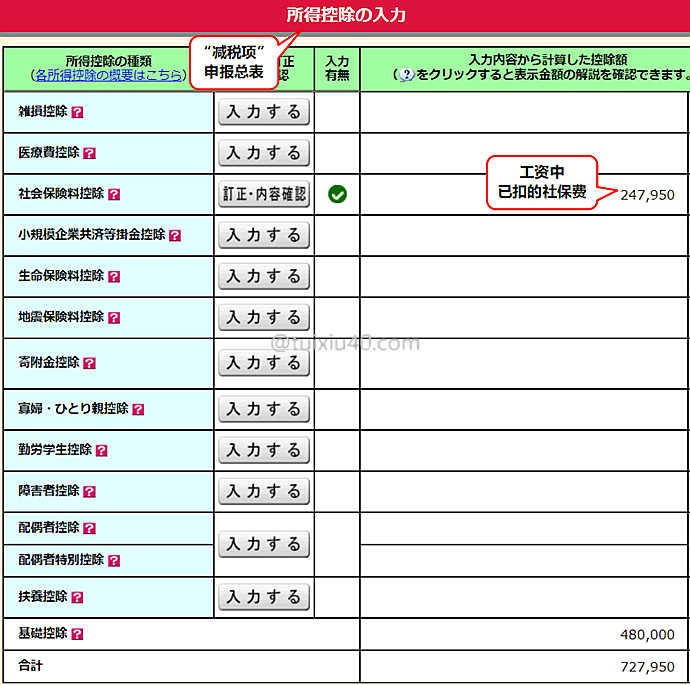

这张表都是与减税相关的项目,假如有其他减税项直接在这里录入即可。点击“次へ”,进入下一步“税額控除”。

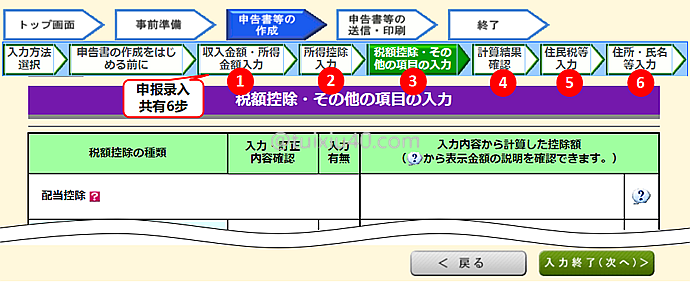

通常我们是用不到“税額控除”的,直接跳过进入下一步“計算結果”。

通常我们是用不到“税額控除”的,直接跳过进入下一步“計算結果”。

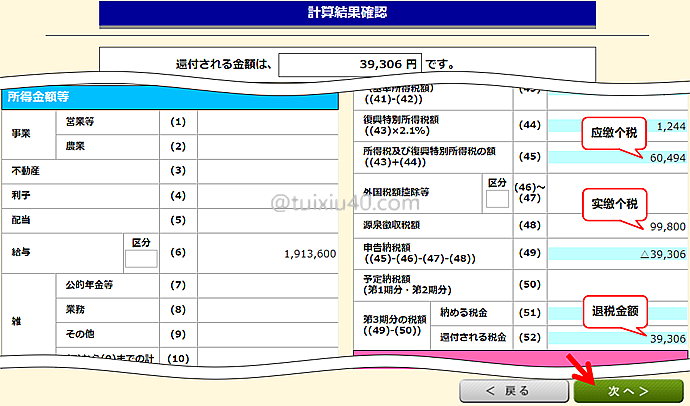

“計算結果”是一个数据汇总页——收入与减税申报数据都在这里。鲁树人通过申报退回了工资中被多扣的39,306円个税。

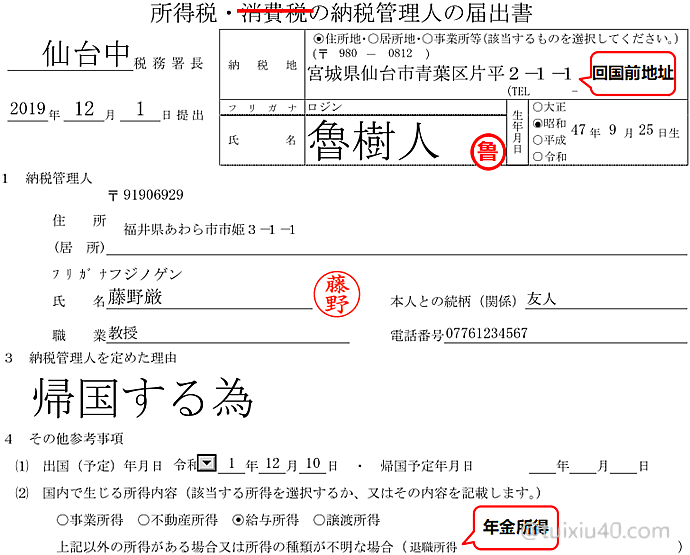

接下来就是填写“接收退税”的银行信息,因为是通过“纳税管理人”报税,因此这里填写“藤野厳”的账户。

这里插一句:下面是填写报税人的联系方式以及个人信息。但有个问题——报税系统没有设置“纳税管理人”的录入项目,因此后面就只能凑合着填写。有关“纳税管理人”的信息,需要将申报表打印出来再手写来补全,具体的填写方法我在后面有演示。

申报人地址可以暂时留空,但“所属税务所”的信息是要填写的。如图所示:录入“原居住地”邮政编码,即可检索出所属地税务所的信息。再强调一遍:回国后仍然是向日本“原住地”税务所报税(与纳税管理人的住址无关)。

然后是填写报税人的个人信息,电话留“纳税管理人”的即可。

然后是填写报税人的个人信息,电话留“纳税管理人”的即可。 最后是填写“个人编号”,点击“作成終了”,至此数据录入完成。

最后是填写“个人编号”,点击“作成終了”,至此数据录入完成。

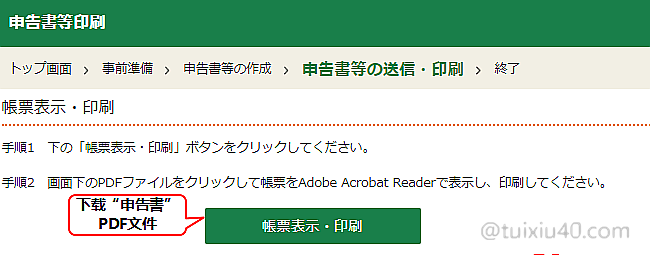

点击“帳票表示”,下载并打印“申告書”PDF文件。至此,报税还没有结束。前面说过了——因报税系统的限制,最后我们需要将“纳税管理人”的相关信息手写填全。

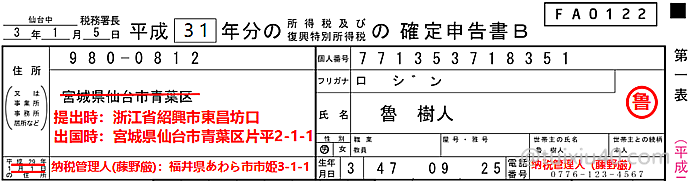

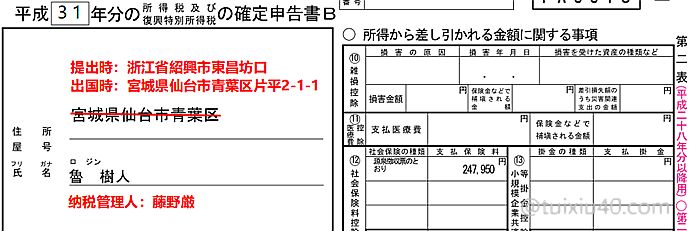

“第一表”地址栏中填写申报时(国内)和回国前(日本)的地址,还有纳税管理人的相关信息。

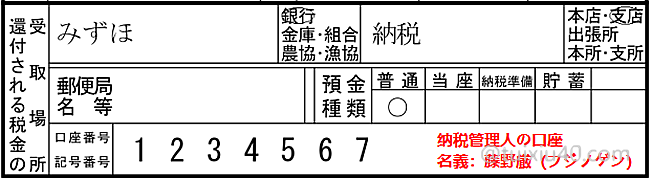

在“第一表”右下部的“银行账户栏”中,标注此处为“纳税管理人”的银行账号。

在“第二表”的地址栏中,同样填写申报时和回国前的地址,还有纳税管理人的信息。

至此,申退“工资税”完成,鲁树人需要邮寄的资料如下:

|

表格

|

用途

|

邮寄税务署

|

|

①申告書B第一表

|

(平成31年)报税用申报表1

|

邮寄

|

|

②添付書類台紙

|

粘贴相关证明资料:

マイナンバー・カード(复印件)

|

邮寄

|

|

③申告書B第二表

|

(平成31年)报税用申报表2

|

邮寄

|

|

④申告書B第一表【 控用 】

|

自己留存

|

—

|

|

⑤申告書B第二表【 控用 】

|

自己留存

|

—

|

|

⑥提出書類等のご案内

|

用于剪贴税务署地址

|

—

|

退年金税

下面接着演示如何申退“年金税”。我在“如何申退年金”一文中介绍过,被扣的“厚生年金税”只是一个预扣税费,实际上它属于“退職所得”,课税比工资要轻的多,因为它有一个非常给力的减税项——“退職所得控除”:

|

工作年数

|

退職所得控除

|

|

20年以下

|

40万円×工作年数

|

|

20年以上

|

800万円+(工作年数-20年)×70万円

|

可见,根据工作年数,“退職所得”每年有40万的减税额度,而外国人“厚生年金”最多只能退五年,因此对于大多数回国的工薪族来说,被预扣的“厚生年金税”是可以全额退税的。

注1:工作年数是指曾经就职过的所有公司工作时间的总和,即缴纳厚生年金的累计年数。不清楚的,可以登录“日本年金机构”官网,在哪里可以查询到缴费明细。

注2:工作时间的“月零头”按一整年计算。如工作三年1个月的:工作年数即为——四年。

注2:工作时间的“月零头”按一整年计算。如工作三年1个月的:工作年数即为——四年。

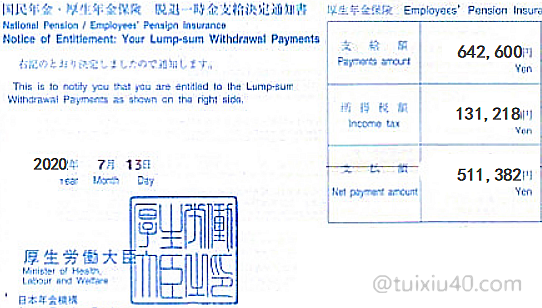

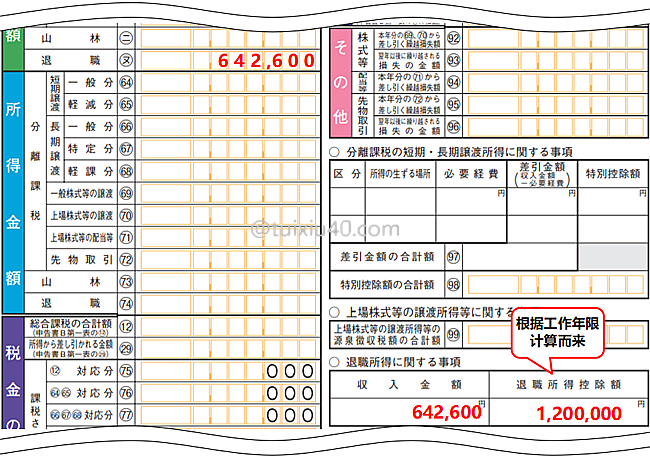

假设鲁树人回国半年后,收到了年金退款和日本年金机构寄来“脱退一時金決定通知書”。如图所示:鲁树人应退“厚生年金”642,600円,但实际到手只有511,382円,被扣年金税(20.42%)131,218円——这只是一个预扣税费,实际税费的计算公式为:

退職所得=(脱退一時金額—退職所得控除額)÷2

鲁树人工作满三年,“退職所得”的减税额度为120万,套用以上公式为:(642,600-1,200,000)÷2。可见,鲁树人的“退職所得”为负数——即可全额退税。

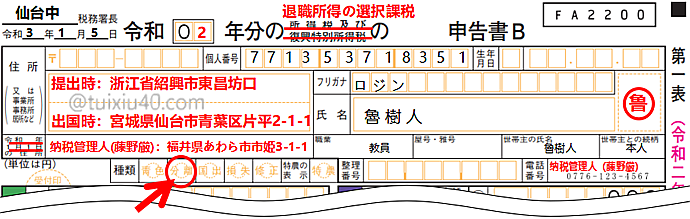

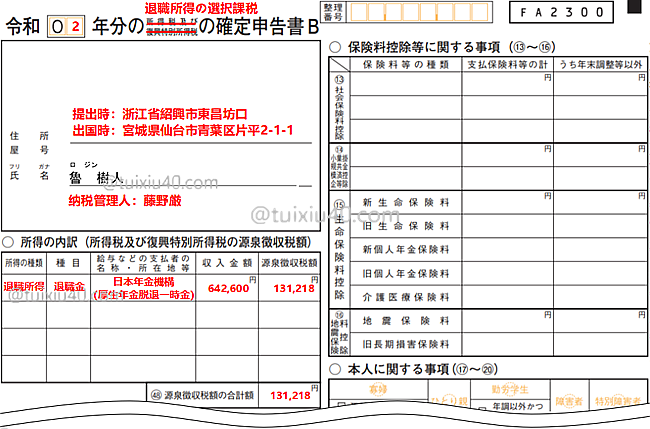

申报“退年金税”也许算是个例,日本税务并没有为“退職所得”设置专用的申报表。不过没关系,在国税厅官网下载空白的“申告書B”,可以用它稍微改一下申报。如图所示:将“第一表”的名称——改为“退職所得の選択課税”。“地址栏”——同样需要填写自己在国内和原日本的地址,还有纳税管理人的相关信息。“種類栏”——圈选“分離”。注意:报税的对象年份不要搞错(示例鲁树人的年金税发生在令和2年)。

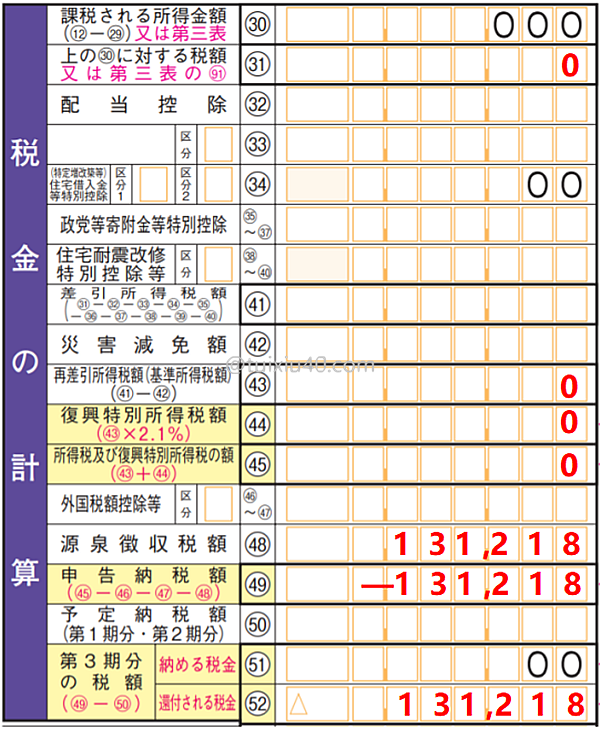

申报“退年金税”也许算是个例,日本税务并没有为“退職所得”设置专用的申报表。不过没关系,在国税厅官网下载空白的“申告書B”,可以用它稍微改一下申报。如图所示:将“第一表”的名称——改为“退職所得の選択課税”。“地址栏”——同样需要填写自己在国内和原日本的地址,还有纳税管理人的相关信息。“種類栏”——圈选“分離”。注意:报税的对象年份不要搞错(示例鲁树人的年金税发生在令和2年)。 本次报税为全额退税,因此“第一表”右侧第31~52项填写鲁树人被扣的全部税金131,218円。

本次报税为全额退税,因此“第一表”右侧第31~52项填写鲁树人被扣的全部税金131,218円。注:第43和45项是实际应缴税额→所以填0;第48项是已经被征收的税额→所以填131,218;第49项按照公式算出→所以填-131,218;第52项是申报退税金额→所以填131,218;

“第一表”右下部的“银行账户栏”,这里同样填写“纳税管理人”的银行账号。

“第二表”的填写方法如图所示。

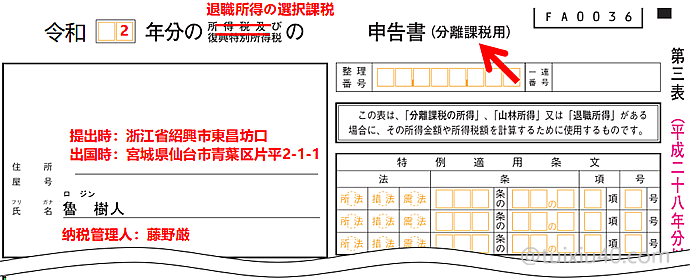

“第三表”的填写方法如图所示。至此,申退“年金税”完成。

以上鲁树人一次申报了两个税,邮寄资料汇总如下:

|

表格

|

用途

|

邮寄税务署

|

|

①申告書B第一表

|

・(平成31年)退个税用申报表1

・(令和2年)退年金税用申报表1 |

邮寄

|

|

②添付書類台紙

|

粘贴相关证明资料:

1)マイナンバー・カード(复印件)

2)脱退一時金決定通知書(原件)

|

邮寄

|

|

③申告書B第二表

|

・(平成31年)退个税用申报表2

・(令和2年)退年金税用申报表2 |

邮寄

|

|

④申告書B第三表

|

(令和2年)退年金税用申报表

|

邮寄

|

|

⑤申告書B第一表【 控用 】

|

自己留存

|

—

|

|

⑥申告書B第二表【 控用 】

|

自己留存

|

—

|

|

⑦申告書B第二表【 控用 】

|

自己留存

|

—

|

|

⑧提出書類等のご案内

|

用于剪贴税务署地址

|

—

|

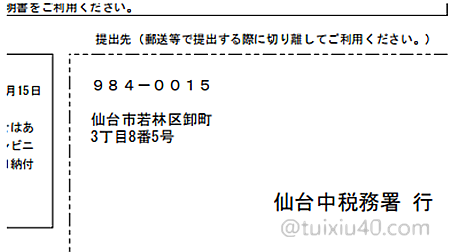

最后,将税务署的地址剪下,贴到信封上即可。注意不要直接邮寄日本税务,需要交由“纳税管理人”转寄。之后和税务的联系,就要通过他来“传话”了。你看出来了吗?只要准备的充分,对“纳税管理人”的负担其实很小,即使他对税务知识完全不清楚,也能轻松替你向日本退税!

写在最后

1)回国后也可以申报日本退税,但需要通过在日本居住的“纳税管理人”;

2)“管理人”只是一个在日的“联络人”,具体报税还是要靠自己;

3)一个普通工薪族,回国后通常有两笔退税——工资税和年金税;

4)为避免两次报税,可以将“工资税”推迟,与“年金税”一起申报(注意申报的年份);

5)对于大多数工薪族来说,“厚生年金税”是能够全额退税的;

6)申报“年金税”没有专用的申报表,可以用“申告書B”代替;

7)报税资料需由“纳税管理人”转寄,退税也只能通过“管理人”的银行账户接收;

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

你好,我想咨询关于年金所得税20%的那部分的退税问题。我在2019年10月提交了退年金的申请,并在2020年2月收到了退还的年金。请问我最晚可以在什么时候申请剩下的20%那部分的所得税退税?我记得是5年内可以申请,所以是2025年2月之前吗?盼回复。

2025年底前申报有效。

谢谢小武爸爸的用心整理与耐心回答。根据自己的经验回报一下。

如上面留言提到的,没有印章没关系。

如果没有个人番号卡,可以用住民票(要有个人番号)加在留卡。或参照”添付書類台紙”上提供的说明,看自己手边有哪些资料合适。