小武,在日本做股票投资,就一定离不开证券账户——特定口座(源泉徴収あり)。它可攻可守,投资者自己掌握报税的主动权。假如投资赚钱了,它可以省去报税的繁琐;假如投资亏钱了,它可以申报亏损流转,为将来(最大三年)的投资盈利减税!本次就以工薪族鲁树人为例,演示他利用特定口座申报“亏损流转”的整个过程。

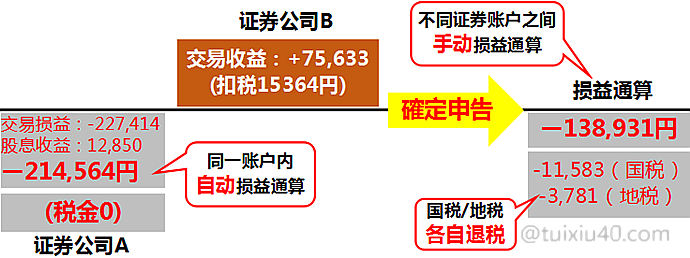

我在文章“避税利器:特定口座(源泉あり)”中介绍过——同一证券账户内,特定口座(源泉あり)是自动损益通算的。但是,不同账户之间的损益,就只能通过“確定申告”手工损益通算。本次就假设鲁树人在两家证券公司有特定口座(源泉徴収あり)账户,一年下来投资结果如下:

两个账户的投资结果一亏一赚,整体亏损138,931円,因此鲁树人需要去申报“红箱”的损益通算,将全部亏损流转至次年,为他将来的盈利节税。另外,因为损益通算结果为亏损,因此鲁树人还可以要回证券B扣除的盈利税15364円!

注:以下特定口座(源泉徴収あり)简称为红箱。什么是红箱可以参考我的三只箱子理论。

报税前,“鲁树人”备好了以下相关资料:

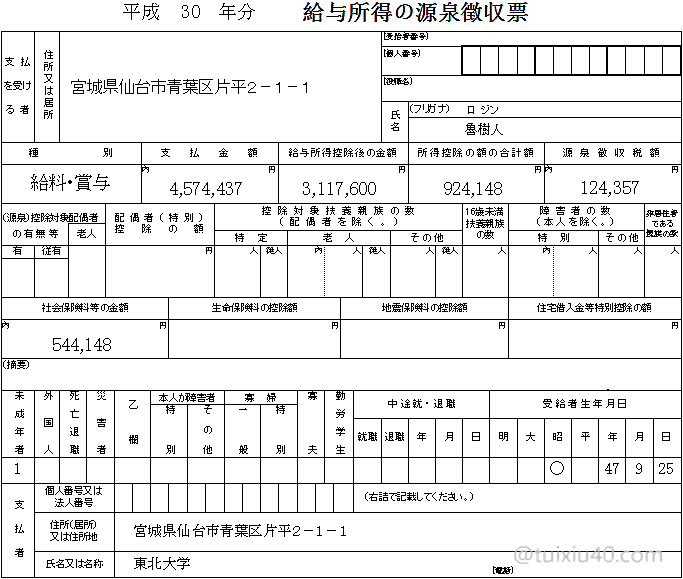

1)“源泉徴収票”

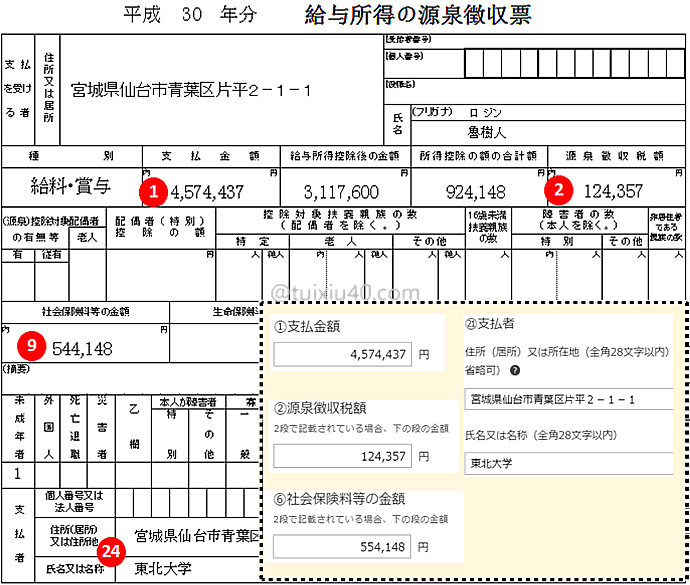

“確定申告”不能只申报投资亏损,它需要全面报税。因此鲁树人首先备好了“源泉徴収票”——它是公司开具的员工“完税证明”,是工薪族最重要的报税证明。

“確定申告”不能只申报投资亏损,它需要全面报税。因此鲁树人首先备好了“源泉徴収票”——它是公司开具的员工“完税证明”,是工薪族最重要的报税证明。

“確定申告”不能只申报投资亏损,它需要全面报税。因此鲁树人首先备好了“源泉徴収票”——它是公司开具的员工“完税证明”,是工薪族最重要的报税证明。

这里多说一句:日本为了普及网上报税eTAX,从2019年起大幅简化了报税手续,放宽部分申报项目——只要申报即可,无需再向税务提交证明资料。其中,“源泉徴収票”就是简化项目之一。但要注意的是——无需提交不代表可以没有,“源泉徴収票”是工薪族重要的报税证明,“確定申告”时还是要根据它提供的数据申报才行。假如公司未交付“源泉徴収票”、或遗失的,处理办法可以参考这里。

2)“特定口座年間取引報告書”

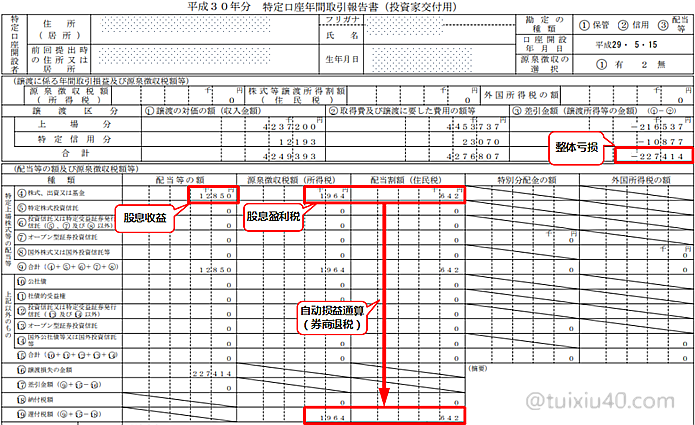

申报“红箱”亏损流转还需要证券公司开具的“年間取引報告書”。图示为鲁树人在证券公司A的交易情况——整体亏损-227,414円。上面介绍过了,同一证券账户内,“红箱”是自动损益通算的。因此券商A自动退回了前置扣除的股息盈利税:1964円(所得税)+642円(住民税)。

申报“红箱”亏损流转还需要证券公司开具的“年間取引報告書”。图示为鲁树人在证券公司A的交易情况——整体亏损-227,414円。上面介绍过了,同一证券账户内,“红箱”是自动损益通算的。因此券商A自动退回了前置扣除的股息盈利税:1964円(所得税)+642円(住民税)。

申报“红箱”亏损流转还需要证券公司开具的“年間取引報告書”。图示为鲁树人在证券公司A的交易情况——整体亏损-227,414円。上面介绍过了,同一证券账户内,“红箱”是自动损益通算的。因此券商A自动退回了前置扣除的股息盈利税:1964円(所得税)+642円(住民税)。

插一个小知识:“年間取引報告書”也是报税简化项目之一——只要申报数据即可,无需再向税务提交原件。“年間取引報告書”在券商交易平台下载即可。

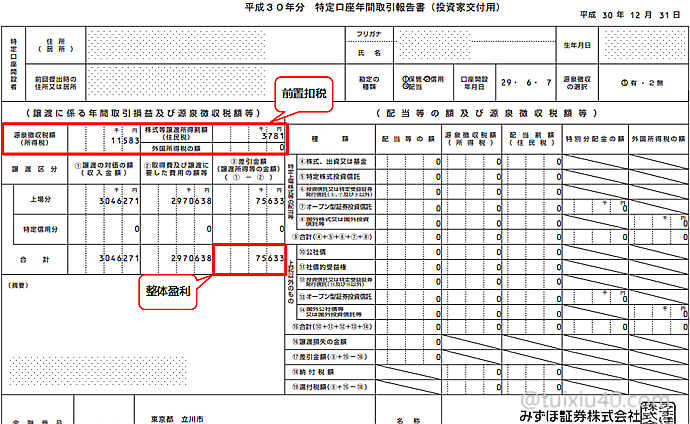

鲁树人在证券公司B的投资结果为盈利75,633円,因此被扣盈利税11,583円(所得税)+3,781円(住民税)。这就是通过本次申报“红箱”损益通算,能够退回来的税金。

总结一下本次鲁树人的报税情况:

|

|

证券A

|

证券B

|

损益合算(確定申告)

|

|

交易收益

|

-227,414

|

75,633

|

-151,781

|

|

分红收入

|

12,850

|

0

|

12,850

|

|

盈亏合计

|

-214,564

|

75,633

|

-138,931

|

|

盈利税

|

0

|

15364

|

-11,583(国税)

-3,781(地税)

|

申报开始

下面进入具体申报流程,本次演示重点是——“红箱”特定口座(源泉徴収あり)交易数据的录入方法。首先登录国税厅网上报税工具“確定申告書作成コーナー”,点击“作成開始”。选择申报的提交方式,本次演示邮寄方式——选择“書面提出”。

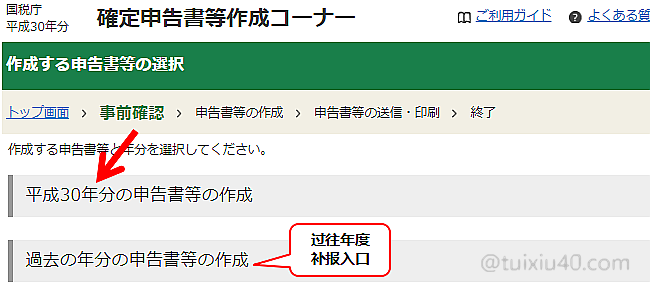

选择申报的年份。

注1:“確定申告”是针对上一年收入(1月~12月)报税的,即平成31年申报平成30年的税收。

注2:年收是按“发生制原则”计算的——1月到手的12月工资,也需要计入上一年的年收中。

点击“所得税”,开始个税申报。

1)いえ:鲁树人只有工资性收入;

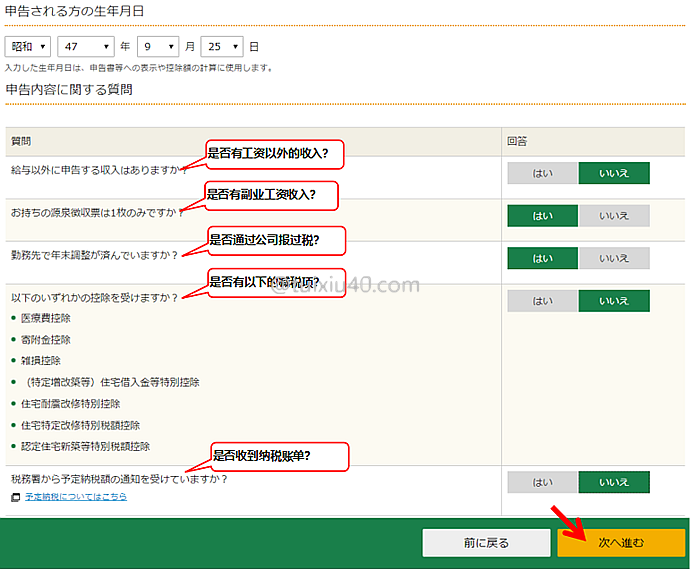

1)いえ:鲁树人只有工资性收入;2)はい:鲁树人只有一处工资收入;

3)はい:鲁树人公司已完成“年末调整”;

4)いえ:鲁树人没有列表中的减税项;

5)いえ:鲁树人未收入纳税账单;

申报前需要回答纳税人目前的报税状态,系统会根据这些回答显示不同的申报页面,因此如实回答即可。点击“次へ”进入申报页面。

申报前需要回答纳税人目前的报税状态,系统会根据这些回答显示不同的申报页面,因此如实回答即可。点击“次へ”进入申报页面。

录入数据

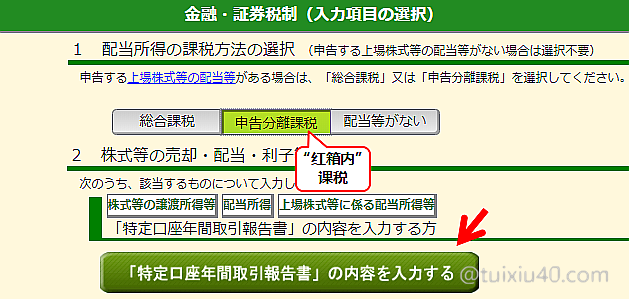

进入申报系统首先看到的是“收入”申报总表,首先录入鲁树人“红箱”中的投资收益。将页面向下拉,在“分離課税の所得”中找到——“株式等の譲渡所得”。

“配当”课税方式选择——“申告分離課税”,点击“特定口座年間取引報告書内容入力”。

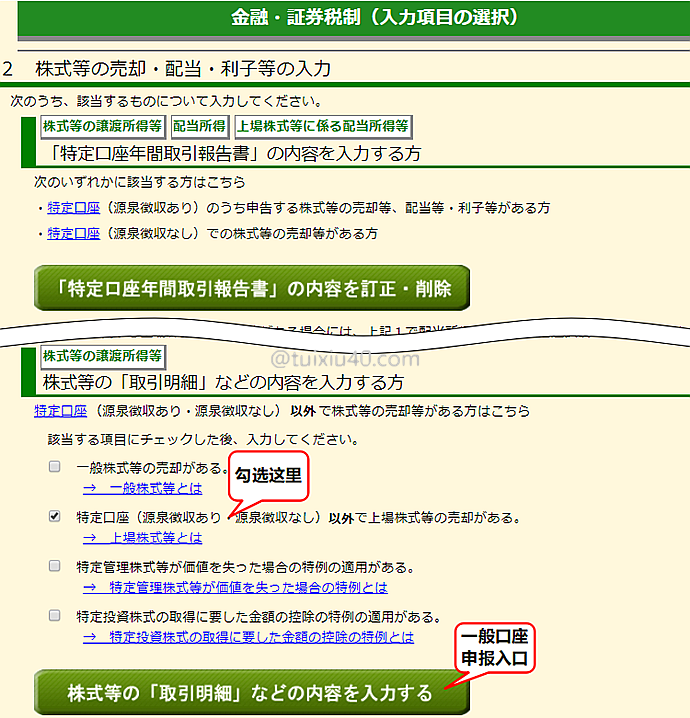

再插一个小知识:通过“一般口座”交易的,证券不提供“年間取引報告書”,需要计算损益后自己申报,“申报入口”如图所示。

再插一个小知识:通过“一般口座”交易的,证券不提供“年間取引報告書”,需要计算损益后自己申报,“申报入口”如图所示。

再插一个小知识:通过“一般口座”交易的,证券不提供“年間取引報告書”,需要计算损益后自己申报,“申报入口”如图所示。

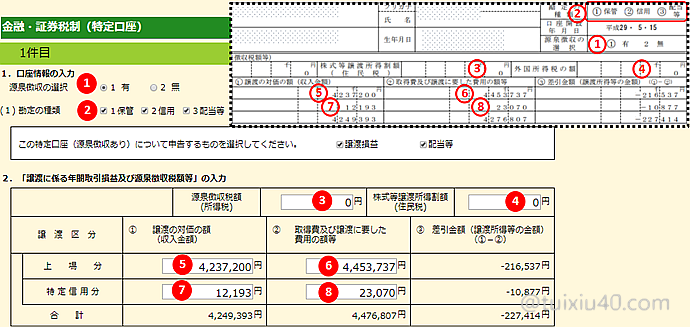

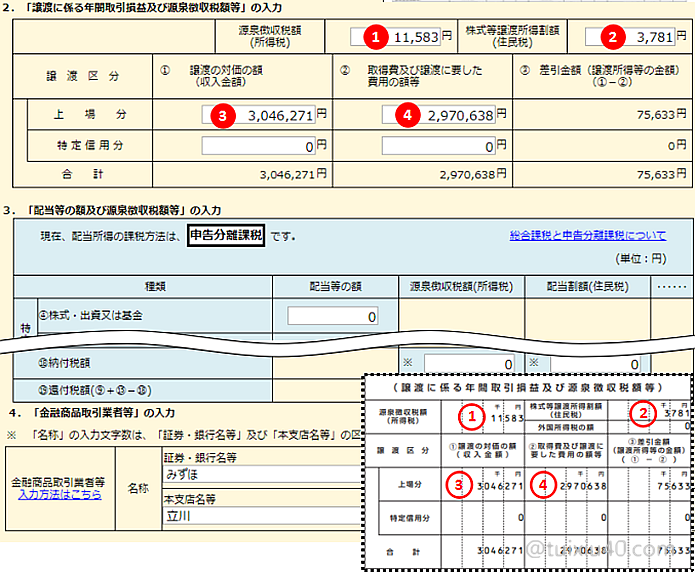

根据证券公司A出具的“年間取引報告書”,逐一录入①~⑧的数据。

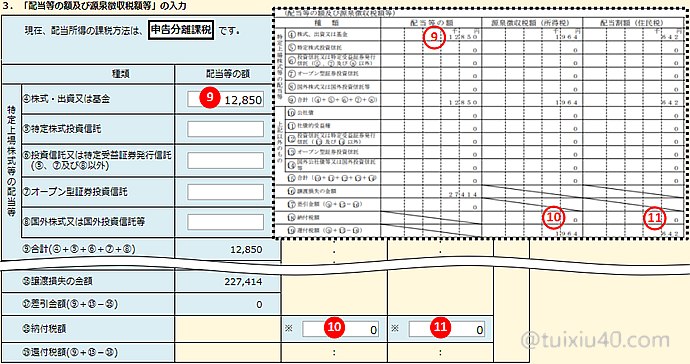

继续录入⑨~⑩的数据。你看,录入“红箱”数据完全不用动脑子,在相应位置机械的录入数据即可。这里的知识点是——“年間取引報告書”是券商出具的“完税证明”,因此需要忠实的录入各项数据。

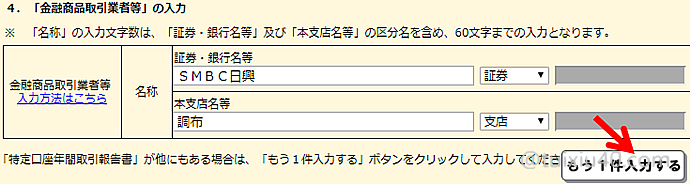

最后填写金融机构名称,点击“もう1件入力する”,开始录入券商B的数据。

根据证券公司B出具的“年間取引報告書”,录入所有相关数据。

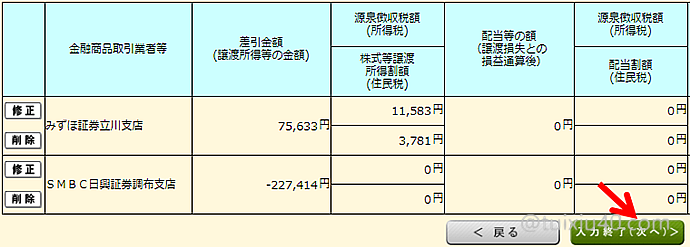

至此“红箱”数据录入完成!在页面最下端,是这两个账户的数据汇总。点击“次へ”,回到“株式等の譲渡所得”页面。

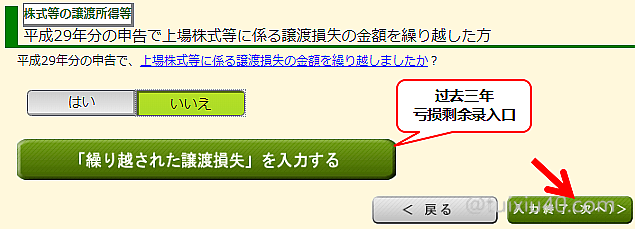

回到“株式等の譲渡所得”页面。示例鲁树人上年因为没有亏损,因此“繰越譲渡損失”一栏选择“いいえ”,然后点击“次へ”,回到“收入”申报总表。

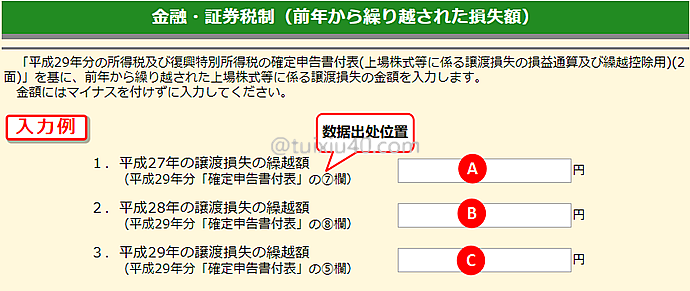

这里插一句:假如上一年有“亏损”的,选择“はい”并点击“繰越譲渡損失”,录入过去三年的“亏损流转”金额。

这里插一句:假如上一年有“亏损”的,选择“はい”并点击“繰越譲渡損失”,录入过去三年的“亏损流转”金额。

过去三年的“亏损流转”金额在上一年的申报表里可以找到。

过去三年的“亏损流转”金额在上一年的申报表里可以找到。

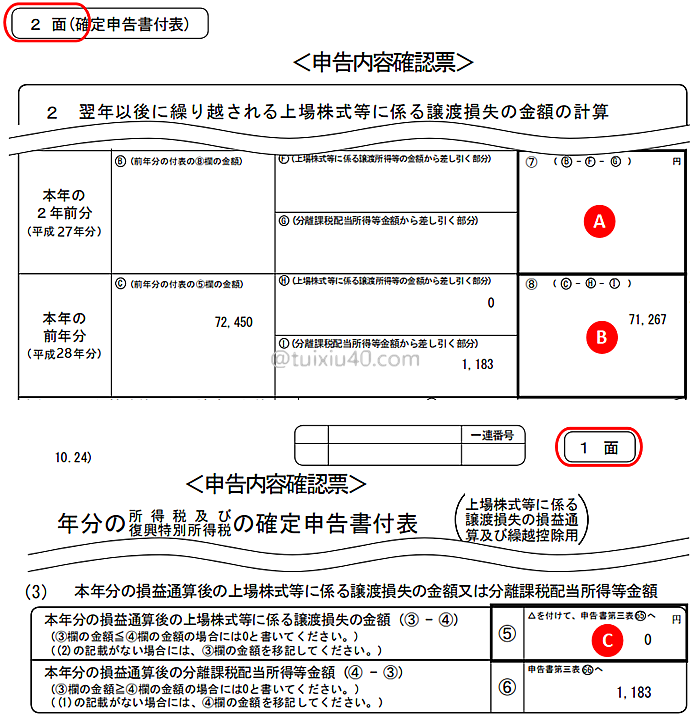

・前一年的亏损金额:在“確定申告付表”1面的第⑤栏中;

・前一年的亏损金额:在“確定申告付表”1面的第⑤栏中;

・前两年和前三年的亏损金额:分别在“確定申告付表”2面的第⑦和第⑧栏中可以找到。

话说回来,在收入申报总表的“分離課税の所得”一栏中,鲁树人投资损益已经得到反映,他流转次年的亏损金额为-138,931円。接下来录入他的工资收入,找到“給与所得”这一项。

根据“源泉徴収票”录入各项数据并填好公司的地址和名称后,点击“次へ”,进入第二张表——“减税项总表”。

这张表都是与减税相关的项目,假如有其他减税项的,直接在这里录入即可。如图所示:前面录入的“社会保険料控除”数据已经反映在这里了。点击“次へ”,进入下一步“税額控除”。

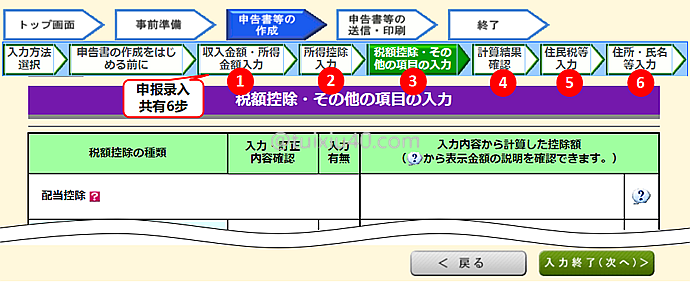

这里补充一点:录入数据一共分六步。在页面顶部有当前状态的提示。其中第一步“收入”和第二步“控除”是最重要的两步。

这里补充一点:录入数据一共分六步。在页面顶部有当前状态的提示。其中第一步“收入”和第二步“控除”是最重要的两步。

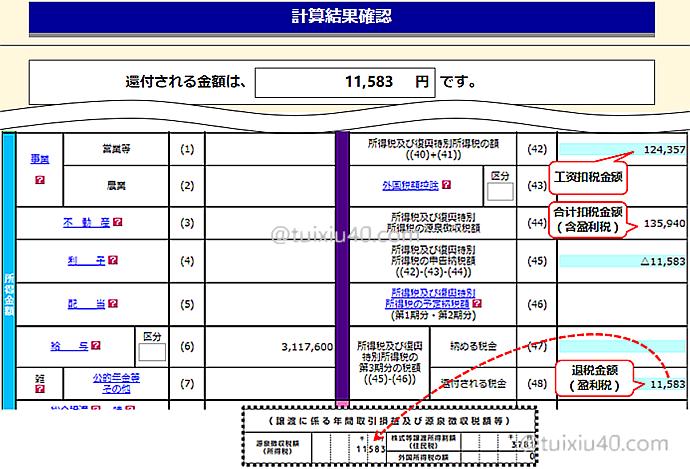

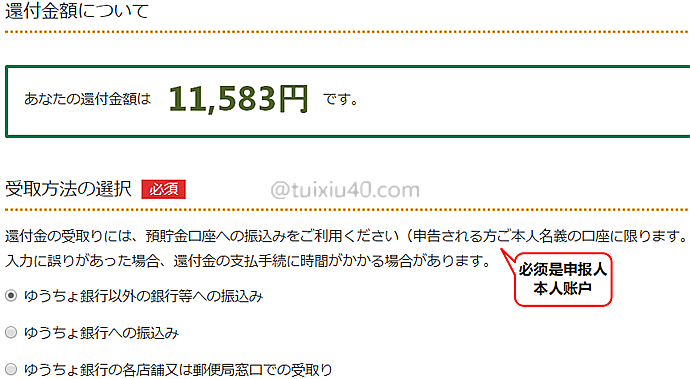

“計算結果”是一个数据汇总页——收入与减税申报数据都在这里。鲁树人通过申报“红箱”损益合并,帮他从已缴纳的个税(135,940)中,退回税金11,583円!

申报完成

最后进入报税的收尾阶段,点击“住民税・事業税”,录入住民税的相关信息。

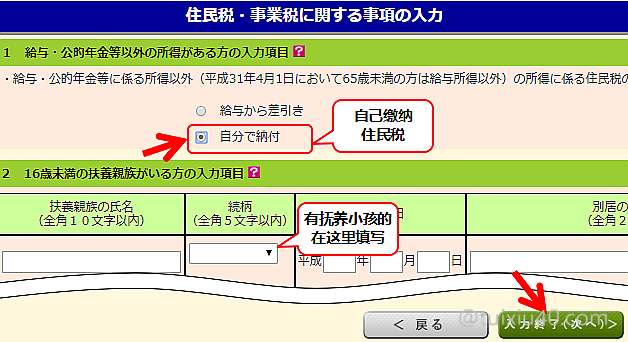

这里选择“住民税”的支付方式。我建议——利用报税机会,将住民税由工资中扣除,改为“自分納付”。因为通过“Nanaco卡支付”,有1%的折扣。别小看它,例如年薪500万円的工薪族,一年的住民税大约是24万円,这就能节省出2400円!

注1:日本很多地区“住民税”也支持信用卡支付,但因为有手续费,就不推荐了。

注2:有16岁以下抚养孩子的,在这里填写孩子个人信息。孩子分居国内的,还需另外提交相关证明——孩子出生公证书和海外汇款单(用于证明扶养事实)。

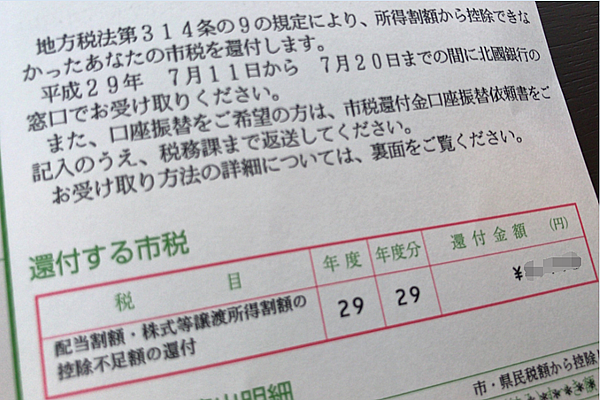

再插一句:住民税的“退税金额”,在这一页的第5项中可以找到。

再插一句:住民税的“退税金额”,在这一页的第5项中可以找到。

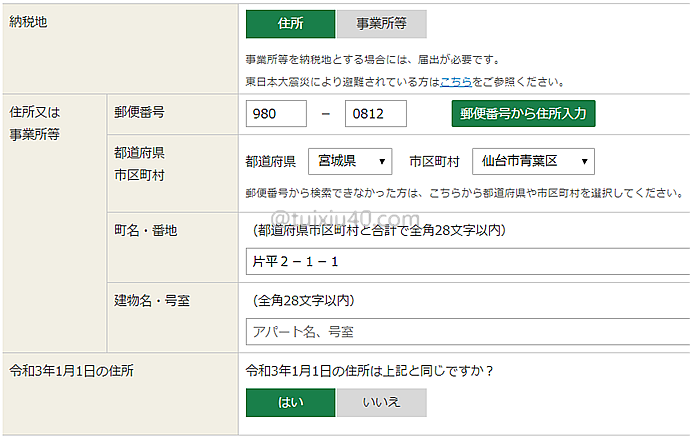

“住民税”相关信息录入完成后,接下来就是填写银行账户信息用于接收退税。点击“次へ”,填写报税人的个人信息。

录入居住地“邮政编码”,就能自动检索出所属地税务所的信息。

填写报税人的个人信息。

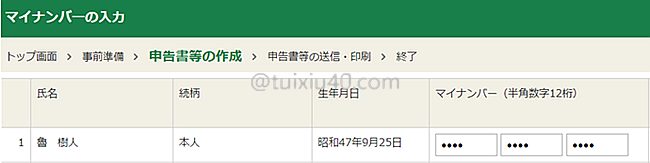

2017年起在日长期居住的居民需要凭“个人编号卡”报税。还没有的要从速办理了。

2017年起在日长期居住的居民需要凭“个人编号卡”报税。还没有的要从速办理了。

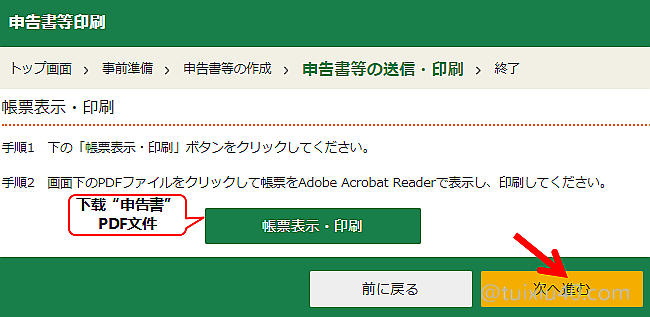

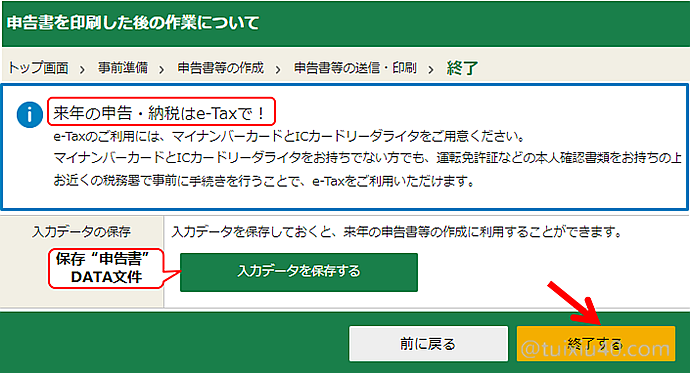

点击“帳票表示”,下载“申告書”PDF文件——这一步是关键,否则前面的工作就白费劲了!

点击“入力データ保存”,保存data数据。有了它既可方便修改,又可用于明年报税。至此点击“終了”,完成整个申报过程!

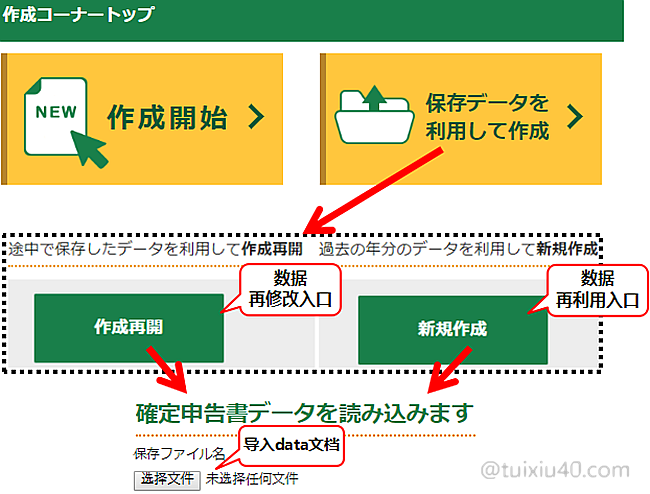

这里再插一句,上传data数据是在报税工具的首页。点击“保存データ利用作成”,会出现两个入口:“作成再開”——用于再修改和“新規作成”——用于次年报税。

邮寄提交

至此,报税工作还没有结束,邮寄方式还需要最后整理文档、邮寄和提交资料。

1)打印文档

首先打开前面保存好的pdf文件,打印全部12份文档(申报内容不同,表格份数也略有不同):

|

表格

|

用途

|

邮寄税务署

|

|

①申告書B第一表

|

报税用申报表1

|

邮寄

|

|

②申告書B第一表【控用】

|

用于取得申报回执

|

邮寄

|

|

③添付書類台紙

|

用于粘贴相关证明资料

|

邮寄

|

|

④申告書B第二表

|

报税用申报表2

|

邮寄

|

|

⑤申告書B第二表【控用】

|

用于自己留存

|

—

|

|

⑥申告書第三表(分離課税用)【提出用】

|

红箱申报表3

|

邮寄

|

|

⑦申告書第三表(分離課税用)【控用】

|

用于自己留存

|

—

|

|

⑧申告書付表【提出用】

|

亏损流转申报表

|

邮寄

|

|

⑨申告書付表【控用】

|

用于自己留存

|

—

|

|

⑩譲渡所得等計算明細書【提出用】

|

交易收益计算明细

|

邮寄

|

|

⑪譲渡所得等計算明細書【控用】

|

用于自己留存

|

—

|

|

⑫提出書類等のご案内

|

需提交的证明资料清单

|

—

|

2)盖人名章

在①申告書B第一表,盖报税人的人名章。

在①申告書B第一表,盖报税人的人名章。

在①申告書B第一表,盖报税人的人名章。3)粘贴资料

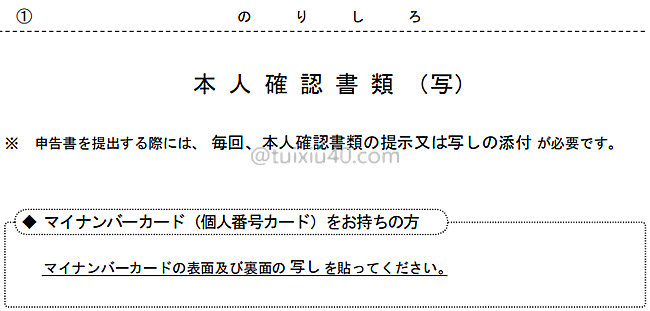

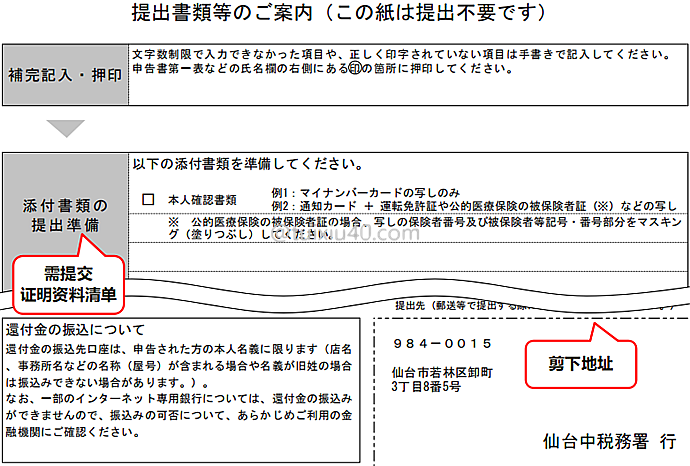

添付書類台紙 :这张台纸是专门用来粘贴个人编号卡”的,将它正反面复印件剪成两个“豆腐块”,整齐的粘贴在指定位置。如有其他证明资料,可以粘在它的背面或另附A4纸。

添付書類台紙 :这张台纸是专门用来粘贴个人编号卡”的,将它正反面复印件剪成两个“豆腐块”,整齐的粘贴在指定位置。如有其他证明资料,可以粘在它的背面或另附A4纸。

添付書類台紙 :这张台纸是专门用来粘贴个人编号卡”的,将它正反面复印件剪成两个“豆腐块”,整齐的粘贴在指定位置。如有其他证明资料,可以粘在它的背面或另附A4纸。

4)确认提交资料

提出書類等のご案内:这个是在提醒我们需要提交的“证明资料”。确认资料齐全无误后,最后剪下申报税务署的地址,贴到邮封上即可。如图所示:本次鲁树人申报项目中没有另外需要提交的资料,仅需提供“个人编号卡”即可。

提出書類等のご案内:这个是在提醒我们需要提交的“证明资料”。确认资料齐全无误后,最后剪下申报税务署的地址,贴到邮封上即可。如图所示:本次鲁树人申报项目中没有另外需要提交的资料,仅需提供“个人编号卡”即可。

5)邮寄资料

邮寄报税资料,建议选用相对安全的邮寄方式。个人推荐性价比优秀的邮局“特定記録”服务,只需多付160円即可在网上查询签收状态。资料较多的,可以选择レターパック370,它们都是确保“报税资料”安全送达的好方式。

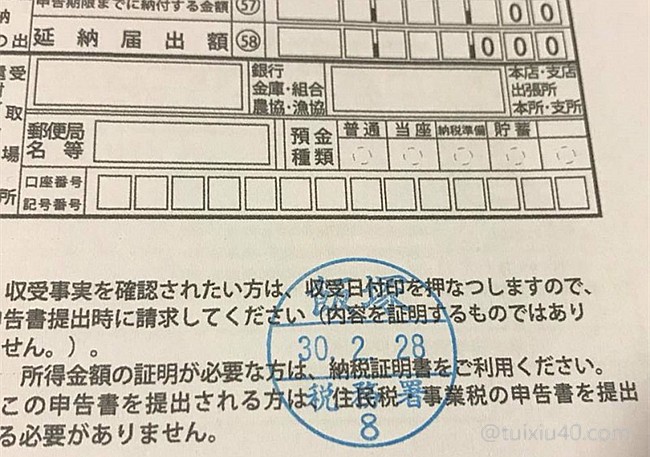

对于核税“合格”的申报,税务署会在④申告書B第一表【 控用 】,加盖受理印章。可惜,税务署不会主动邮寄这份“回执”,除非报税人加寄了——贴有邮资和写有地址的信封。

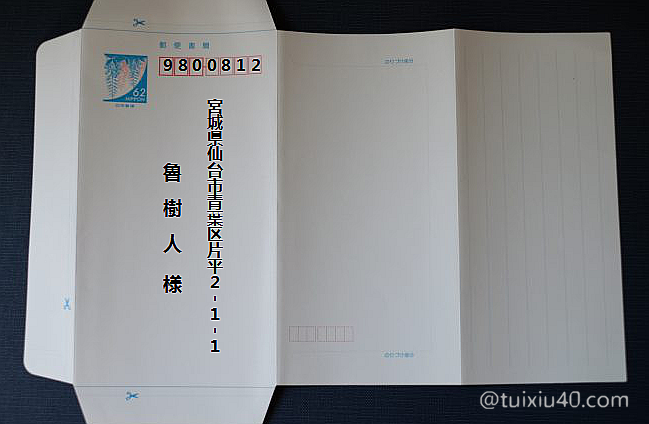

回执信封建议用邮局的“ミニレター”。只需62円“邮资和信封”即可一并搞定(记得写好自己的地址和姓名)。获得这份报税“回执”很重要,它既是报税合格的“通知”,也是最好的完税“证明”。“児童手当”的家庭现状确认,保育料的计算,房贷置换审查等,都会用到它。

写在最后

1)无需提交“年間取引報告書”原件,但数据文档需保存备查;

2)亏损最大可流转三年,隔年未申报的,亏损额度将作废;

3)特定口座(源泉あり)同一账户内自动损益通算,不同账户之间需要自己申报损益通算;

4)“红箱”的亏损不能与“黑箱”收入合并,因此不能拉底工资的税负;

2)亏损最大可流转三年,隔年未申报的,亏损额度将作废;

3)特定口座(源泉あり)同一账户内自动损益通算,不同账户之间需要自己申报损益通算;

4)“红箱”的亏损不能与“黑箱”收入合并,因此不能拉底工资的税负;

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

听君一席话,胜读十年书。谢谢!

请教一下博主,这个是自己单独去申告的,但是公司一般会有年末调整

会给一个单子要自己填?但是炒股不想让公司知道,该如何操作啊

公司的“年末调整”只是一些常规项目的代报税,投资还是需要自己去申报的。

原来如此,多谢!!

再次请教楼主,现在都是特定口座,原则上不需要报税。

但是如果自己有另外的 雑所得 超过20万就要去申告。

这样的话,在申告雑所得的时候,包括股票的也要同时填入吗?(不管是亏损还是盈利)

多谢指教!

特定口座有两类:源泉徴収あり和源泉徴収なし

源泉徴収あり“红箱”:无论盈利多少无需再报税(因为证券公司已经扣了20%的税)。

源泉徴収なし“白箱”:无论盈利多少都需要报税。

我猜你是在红箱中投资的:

红箱盈利:申报“雑所得”时,无需再申报红箱盈利部分。

红箱亏损:需要申报“亏损流转”(可抵冲未来三年的收益)

多谢指教!就是已经选择了源泉徴収あり的情况下,

就算有其他场合需要 確定申告的时候,里面关于股票的部分也无需填写(如果是盈利)

我的理解对吗?

是的。如果是定投,建议你选用NISA等免税渠道。

多谢!!

现在主要用NISA买美国上市的ETF,没有买入手续费。。。感觉蛮好

请教楼主,家庭滞在,没有工作和打工,在日本的收入为零。“给予所得”就全部输零就行了是吗?谢谢

对的。年所得金额=年收入-65万円(給与所得控除)

例如:年收入40万,年所得也为零

楼主讲解的太详细了,不得不给你点!通篇看下来我是这样认为的,还请楼主指正:一般人买卖股票基金的话,最好是选择源泉税あり,因为证券公司替我们代缴税了,盈利的住民税啥的也不挂钩;亏的话就自己去网上申请亏损流转(这里一点想确认:自己网上确定申告亏损流转,跟公司年末调整不冲突吧?年末调整在12月份,自己申告亏损流转是次年3月)。

对的。一般人指的是工薪族——通常盈利“不申报”更划算,而像我这样没有工资收入的——通常盈利“申报”更省税。至于“亏损流转”不会影响年末调整,但需要根据公司出具的“源泉徴収票”,全面重新报税。

請問つみたてNISA口座的虧損,能夠像紅箱一樣做虧損流轉嗎?

不能损益合并,也不能亏损流转。

拜读贵站文章受益匪浅,有一处可能是有变化的地方。最一开始选择“只有工资收入”这里需要填はい否则不能填入分离课税的所得信息。

开头的这几个回答只是为了方便申报操作,并不会影响申报内容。进入“收入”申报总表后,到“分離課税の所得”中直接录入即可。

博主好。我有个问题不太明白想请教一下。如果是特定口座源泉徴収あり,就一个账户,投资一个基金,按照您的解说同一账户自动损益通算,盈利了不用申告,但如果亏损的话,要自己去确定申告吗?一直亏损5,6年了,如果申告可以追溯到几年?

亏损可流转三年,为未来(三年)的盈利减税。年年亏损需要年年申报,假如没有按时申报的,那么过去的亏损作废——即投资亏损是不能追溯申报的。

谢谢博主回复。我在没有看到博主的博客以前,不知道有损益流转一说,买的基金不好,一直N年都没有盈利,我就那么放置了N年,没做任何申报。好在没有盈利“为未来三年盈利而减税”对我来说没有意义了,我只能这么安慰自己了。 这只基金未来盈利的可能性我感觉也很低,要么换掉,要么耐心持有。 我想问一下博主,如果做损益流转申告,对第二年的住民税减少是否有帮助?