小武,“所得税”是日本税负的基础,它实行的是递进税制,即个人收入越高,所得税越重。“所得税”的高低也会间接影响其他三大税负:住民税、国民年金税和国民健康保险税。想要合理避税,就要搞懂“税”的游戏规则。可以说,只要掌握了“所得税”的运作规则,交多少“个税”你自己说了算!

收入金額=工资(税前收入)

在日本面试时所谈的”収入”,就是指一年的税前工资。工资“收入”是我们最关心的,但是在“税”的世界里,可不认识它,因为它不是“个税”征收的对象。

在日本面试时所谈的”収入”,就是指一年的税前工资。工资“收入”是我们最关心的,但是在“税”的世界里,可不认识它,因为它不是“个税”征收的对象。

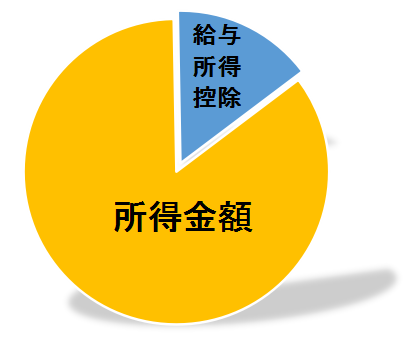

图二:所得金額

所得金额=收入-給与所得控除

“給与所得控除”是工资性收入(社员、小时工)才有的抵扣额度,是对工薪族的特别照顾。税前收入对应的抵扣额度:“給与所得控除”(2020年)

“給与所得控除”是工资性收入(社员、小时工)才有的抵扣额度,是对工薪族的特别照顾。税前收入对应的抵扣额度:“給与所得控除”(2020年)

| 給与の支払金額(税前工资) | 給与所得控除額 | |

| 180万円以下 | 収入金額×40%-10万円 (不足55万円的,按55万円抵扣) |

|

| 180万~360万円以下 | 収入金額×30%+8万円 | |

| 360万~660万円以下 | 収入金額×20%+44万円 | |

| 660万~1000万円以下 | 収入金額×10%+110万円 | |

| 1000万超 | 195万円(上限) | |

举例:2020年小A的年工资为600万円,“所得金额”即为:436万円

计算:600万円-(600万円×20%+44万円)=436万円

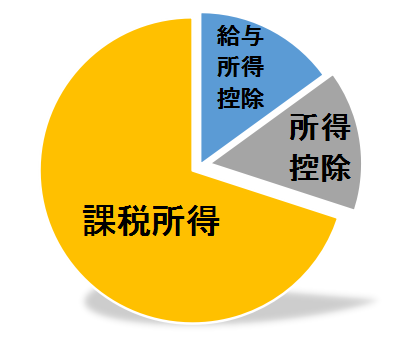

图三:課税所得

課税所得=所得金額-所得控除

“所得金額”是个税征收的对象,但还需要扣除“所得控除”后才是个税起征对象——“課税所得”。“所得控除”即个税减免,它共有14项。不同的减免项对应不同的减免额度。“所得控除”减免的金额越多,个税负担就越轻。

这里要给“所得控除”点赞!它是一个非常人性的税制安排。试想有没有孩子、有没有善养父母、有没有疾病、有没有受灾等等不同家庭的生活负担完全不同。“所得控除”就是为了照顾了不同家庭的不同情况,最大限度的保证了税负的公平。

14项个税减免“所得控除”(其中黄色是最常用到的):

|

减免项目

|

减免金额

|

减免内容

|

|

48万円

|

适用于所有纳税人

|

|

|

支付社保的全部金额

|

包括家庭全员的社保

|

|

|

38万円

|

抚养配偶年收入150万円以下

|

|

|

3~36万円

|

抚养配偶年收入150~201万円以下

|

|

|

・16岁以上:38万円

・19岁~22岁:63万円

・70岁以上(同居):58万円

・70岁以上(非同居):48万円

|

抚养亲属(范围:三亲六戚)

|

|

|

27万円

|

勤工俭学的学生

(年收入130万円以下)

|

|

|

每个保险最大减免额4万円

(合计最大减免额12万円)

|

有加入生命保険、介護医療保険

个人养老保险的

|

|

|

・医疗费-年所得额×5%

(或:医疗费-10万円)

|

一年中医疗费超过10万円的

|

|

|

・损失额-年所得额×10%

(或:损失额-5万円)

|

遭遇天灾或人祸的

|

|

|

地震保险的全部金额

(减免额上限5万円)

|

有加入地震保险的

|

|

|

寡婦(夫)控除

|

27万円

(特別情况35万円)

|

离婚或夫妻一方有死亡的

|

|

小企業共済掛金控除

|

退休保险的全部金额

|

有加入“小企业退休保险”的

|

|

寄附金控除

|

捐赠金款-2000円

(不超过年所得的40%)

|

有向国家、地方团体、NPO法人

捐赠的

|

|

障害者控除

|

27万円

(特別残障人40万円)

|

本人或抚养亲属是残障人士的

|

继续示例小A,假设他支付社保90万,还要抚养妻子和国内父母,他的“課税所得”为184万円。

|

所得金额

|

基礎控除

|

社保控除

|

扶養控除

|

配偶控除

|

課税所得

|

|

436万円

|

ー48万円

|

ー90万円

|

ー38万円×2人

|

ー38万円

|

184万円

|

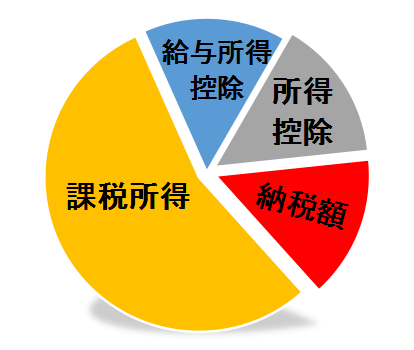

图四:納税額

納税額=課税所得×税率

税率共分为7档(注意对应的是“課税所得”金额):

| 年課税所得 | 所得税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195~330万円以下 | 10% | 97,500円 |

| 330~695万円以下 | 20% | 427,500円 |

| 695~900万円以下 | 23% | 636,000円 |

| 900~1,800万円以下 | 33% | 1,536,000円 |

| 1,800~4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

示例小A的“課税所得”为184万円,对应的所得税率为5%,“納税額”即为92,000円(184万円×5%)。“納税額”还不是应缴的个税金额,自2013年起个税中还增加了2.1%的“东日本大地震復興特別所得税”。因此小A的个税实际为:93,932円【184万円×5%×(1+2.1%)】。

这里多说一句,假如小A没有“抚养亲属”的减免,他的“課税所得”又是多少呢?

|

所得金额

|

基礎控除

|

社保控除

|

扶養控除

|

配偶控除

|

課税所得

|

|

436万円

|

ー48万円

|

ー90万円

|

ー

|

ー38万円

|

260万円

|

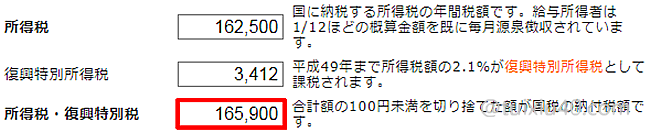

“課税所得”增加到260万円!其对应的“所得税率”提高至10%,“納税額”为162,500円(260万円×10%-97500円)。你看,一个减税项目能让税负相差7万円!

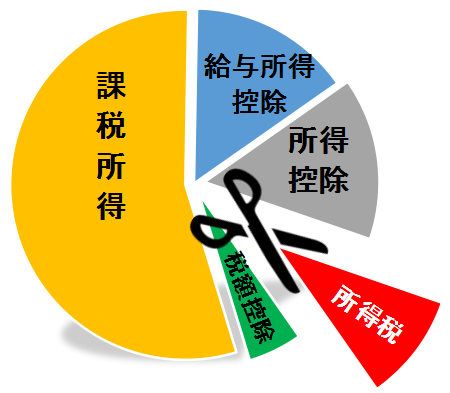

图五:所得税

所得税计算工具

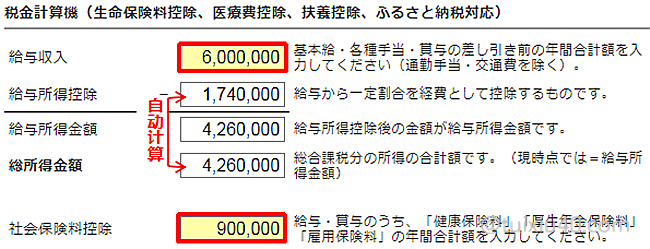

利用网上的个税工具:“税金計算機”,可以方便的计算自己的个税金额!下面通过示例小A,演示该工具的使用方法。只有黄色框可录入数值,白色框为自动计算的结果。首先在“給与収入”框录入小A税前年收600万円,在“社保控除”框录入小A个人负担的社保金额90万円。

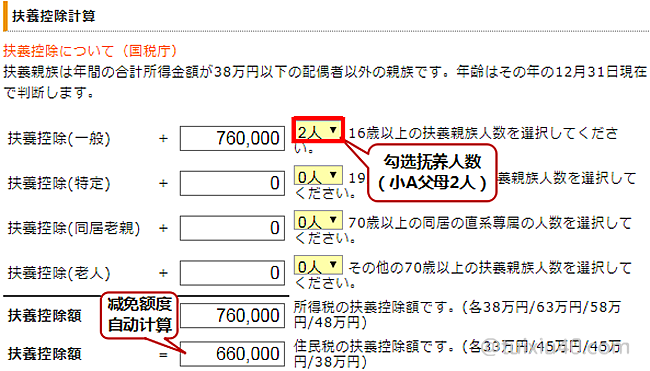

拉到页面下部分,找到“扶養控除計算”,勾选抚养亲属人数(小A父母2人)。“扶養控除額”的减免额由计算器自动算出:66万円(33万×2人)。

拉到页面下部分,找到“扶養控除計算”,勾选抚养亲属人数(小A父母2人)。“扶養控除額”的减免额由计算器自动算出:66万円(33万×2人)。

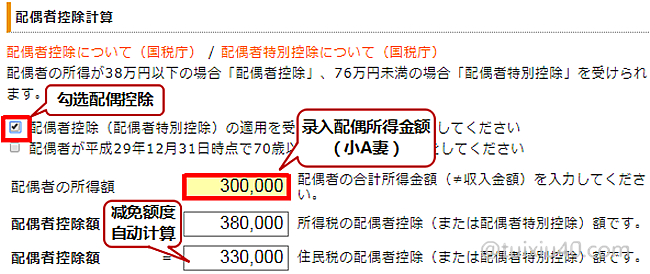

接下来找到“配偶者控除計算”,开始录入小A配偶的收入。假设小A妻子的年收入85万円,所得金额即为30万円(年收入85万-給与所得控除55万)。勾选“配偶者控除”后,将自动得到“配偶者控除額”38万円(所得税)和33万円(住民税)的计算结果。

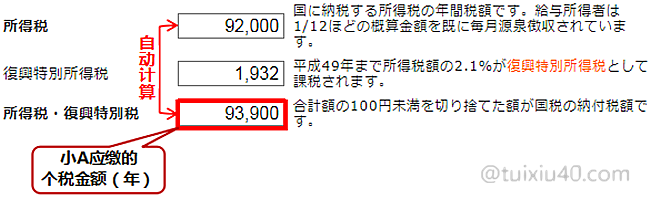

最后重新拉回到页面上部,就能查到“所得税”的计算结果了。小A“所得税”为93,900円。

|

小A

|

抚养1人(妻子)

|

抚养3人(妻子/父母)

|

差额

|

|

所得税

|

165,900

|

93,900

|

72,000

|

假如没有抚养国内父母,小A“所得税”将提高至165,900円,两者相差7万円多!

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

如果抚养者的年收入还不到一百万,但被扶养者年收入超过一百三十万的话,抚养人是否要承担被扶养人的税呢,

1)假如被扶养人的收入超过扶养人,那么扶养关系调转,即收入高的一方扶养收入低的。

2)不是承担被扶养人的税,而是因为有扶养负担,因此扶养人可获得一定的减税额度。

你好,我还是不太明白,配偶者控除額是指扣除丈夫33万、还是给丈夫减免33万?还有配偶者年收是什么机构记录的,非工资所得,银行流水超150万 能被退出抚养吗?

“配偶者控除額”是指丈夫(扶养人)的税前抵扣额度。例如500万税前年收,抵扣33万之后就是467万。假如个税为20%,那么节税金额就是33万×20%=6.6万。有关“配偶者控除”,你可以参考这篇文章。另外“非工资”年收是本着诚信的原则自觉申报的,没人监控但不代表可以随意申报。因为银行的记录不会消失,税务是可以随时调取的。一旦被抽查到,就是逃税的行为。除了罚款之外,对在留资格也会有影响。

配偶在中国,享受配偶控除吗?

可以,但需要婚姻以及抚养证明(海外汇款),具体可参考这篇文章。

您好,抚养内的打工,年收入多少开始需要交住民税等等其他税项,有人说93万,有人说95万,96.5万等等

住民税属于地方税,因此各地税负是不同的,你可以在这里查一下。

请问大家口中所说的那个申请永驻时的个人年收入 指得是图一的收入 还是图二的所得额呢

图一的收入。应该这样说,很少有人搞得清自己“所得”到底有多少:)

您好,我想请教个问题。我是派遣公司的契约社员,因为新冠的原因,被派遣的店铺和我解约了,所以现在虽然没有工作,等着派遣公司再继续找,但是现在情况不好找已经休假一个月了也没有面试机会,但派遣公司每个月也会给我发工资,不是全额。我现在在便利店一周工作7-10个小时,但是时间太少了,因为生计的原因我还想再找一个工作,我的问题是再找一个小时工,月工资多少才不用交税,要是缴税也可以,最重要的我的派遣公司会知道吗,因为派遣公司不允许额外打工,一旦发现后果严重。如果把这三个工作的工资放入不同的银行卡可以吗,会被发现吗,再找的工作收入控制在多少比较安全。谢谢了 真的不懂 又担心

1)各地区税负略有不同,以东京为例“避税线”是98万/年。即派遣+小时工一年合计税前收入在98万以下。

2)公司是根据“住民税”的变动来掌握员工是否在干副业的,它与银行账户无关。因此自己缴纳“住民税”才是向公司保密的关键,它的申请方法可以参考这里。另外这篇文章对你明年“確定申告”也有帮助,因为有副业收入的是需要自己报税的(注意年底时向便利店索要“源泉徴収票”)。

你好想请问一下,自己的亲哥哥是残障人士,申告时需要提供什么资料?哥哥人在国内没有收入。谢谢

你可以扶养哥哥,申报手续参考这篇文章。另外扶养残障人士还有“障害者控除”的减税项,它需要提交“残疾证”日文公证。

你好,我18年末开始自己做婚介,有母亲和孩子抚养,单亲家庭。19年没有营业额就没有报税,今年营业额121万,但是领收书都没有保留,这种情况可以不申报吗?还是申报白色比较好?申报白色的话这点收入会缴税吗?PS:(明年初打算做青色申报)

1)假如收入是通过银行转账的,税务要查是能查到的。

2)没有“领收书”就按普通方式:“雑所得”报税即可。其实个人认为您没必要通过白色申报,因为它并没有什么特别的减税优待。

3)121万收入,免除所得税很容易,交足年金就好了。但要想免掉“住民税”,只有一个办法——扶養親族控除。有关税负的免税线,可以参考这里。我称它为“黄金避税线”:)

想问下年收超过1000万就完全没有配偶和父母抚养控除了吗?谢谢

可以啊,“配偶和抚养控除”只对被扶养人有收入要求。