小武,一百年不动摇的国税厅报税平台终于改版了!新的“確定申告書作成コーナー”版面简洁,也算是为最后的平成时代增添了一份新气象!这次不仅是版面换新颜,功能也有大动作——网上报税e-Tax身份验证大幅简化!现在时机成熟,是我应该介绍一下e-Tax的时候了。

小武,一百年不动摇的国税厅报税平台终于改版了!新的“確定申告書作成コーナー”版面简洁,也算是为最后的平成时代增添了一份新气象!这次不仅是版面换新颜,功能也有大动作——网上报税e-Tax身份验证大幅简化!现在时机成熟,是我应该介绍一下e-Tax的时候了。

优势一:无需提交资料

e-Tax也称“電子申告”,它是完全意义上的网上报税,所有操作全部可以在网上完成。e-Tax的最大优势是——不用提交相关证明资料(如:源泉徴収票、特定口座年間取引報告書等等),也不用邮寄复印件,甚至连电子扫描件也不用提交!

当然,不提交不代表不要需要!e-Tax要求纳税人保留相关证明资料“五年”。五年内,税务有权要求纳税人随时提交相关证明资料。你看,e-Tax既有人性的一面,也有严苛的一面,假如不能提交相关证明的,按“逃税”行为处理,将面临高额罚款。可见,e-Tax报税制度是建立在“相互信任”的基础上,它极大简化报税流程的同时,也对纳税人的“自我管理”能力,提出了更高的要求。

非常遗憾的是,在日华人最常用的减税项“扶養控除”,还不能完全实现电子报税,需要另外提交——亲属公证书和海外汇款证明。

优势二:零成本、更安全

“邮寄报税”方式最怕的就是丢失资料,它在两个环节中存在遗失的风险:

“邮寄报税”方式最怕的就是丢失资料,它在两个环节中存在遗失的风险:

1)邮寄过程:

用平信邮寄报税资料,是不让人放心的。为避免意外,需要选择更安全的邮寄方式,至少需要加付160円,利用邮局的“特定記録”服务,确保资料安全送达。另外,邮寄报税方式也没有税务的主动反馈,因此还需要夹寄已付邮资的“ミニレター”,以获得核税后的结果回执。相比之下,e-Tax报税方式既没有丢失资料风险,又省去邮寄成本!

用平信邮寄报税资料,是不让人放心的。为避免意外,需要选择更安全的邮寄方式,至少需要加付160円,利用邮局的“特定記録”服务,确保资料安全送达。另外,邮寄报税方式也没有税务的主动反馈,因此还需要夹寄已付邮资的“ミニレター”,以获得核税后的结果回执。相比之下,e-Tax报税方式既没有丢失资料风险,又省去邮寄成本!

2)核税过程:

税务也是人,是人就不能排除人为的遗失资料。因此“邮寄报税”方式需要在邮寄前,将所有的表格以及相关证明资料都复印一份留底。这样既可以预防资料遗失,又可留做日后查询。你看,“邮寄报税”的文档整理工作还更麻烦些,它与e-Tax网上报税一样,同样需要自己保管报税资料。

税务也是人,是人就不能排除人为的遗失资料。因此“邮寄报税”方式需要在邮寄前,将所有的表格以及相关证明资料都复印一份留底。这样既可以预防资料遗失,又可留做日后查询。你看,“邮寄报税”的文档整理工作还更麻烦些,它与e-Tax网上报税一样,同样需要自己保管报税资料。

优势三:退税处理更快

作为“无纸化”网上报税,它极大减轻了税务的工作量,因此e-Tax的退税速度更快!与普通报税相比,申报提交后的2~3周内,即可完成退税处理。

优势四:随时在家报税

e-Tax系统几乎全年无休(包括休息日)24小时对外开放!全年(退税申报)可在家中随时报税!

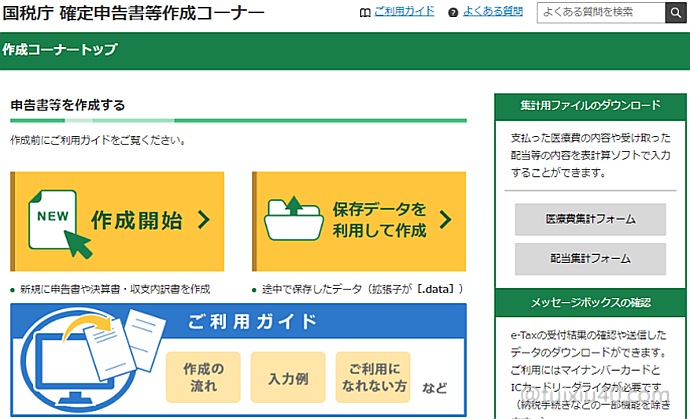

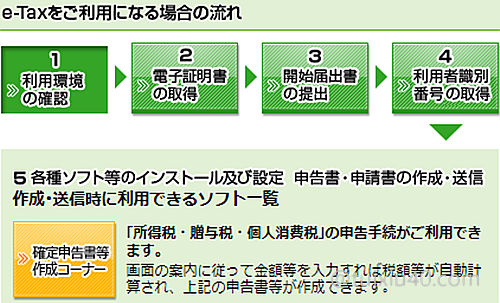

e-Tax身份验证

e-Tax入口在“確定申告書作成コーナー”内,点击“e-Tax提出”即可进入网上报税系统。

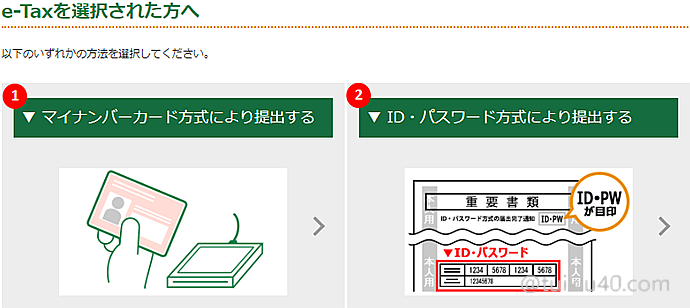

在开始网上报税前,首先需要“身份验证”。长期以来e-Tax只提供了マイナンバーカード这一种验证方式,它的缺点是需要安装各种软件,对纳税人的IT知识要求过高。

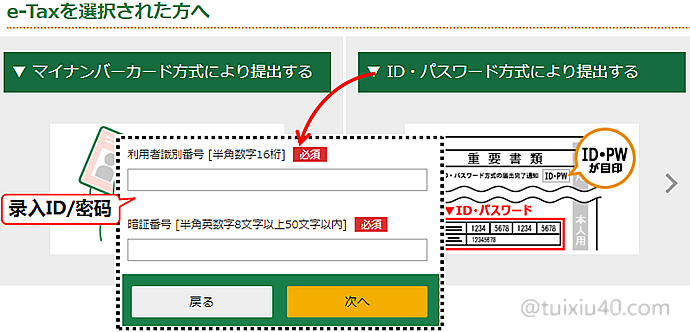

这次国税厅大幅简化了e-Tax“身份验证”功能,推出了新的验证方法——IDパスワード方式。它只需录入纳税人专属的“ID和密码”,即可完成实名身份验证,人人都能轻松上手。

ID・PW认证方式

“IDパスワード”验证方式需要本人去税务署申请——专属报税“ID和密码”。不仅居住地的税务署可以申请,任何一个就近的税务署都可以受理。手续也很简单,整个申请10分钟即可搞定!

1)平日抽时间去就近的税务署;

2)告诉前台:“ID・パスワード方式”の手続きに来ました;

3)向税务人员出示个人身份证明(如:在留卡、驾照);

4)在税务人员的专用电脑上,录入个人信息(姓名/出生年月/地址/职业);

5)设定密码;

6)录入完成后,由税务人员确认内容;

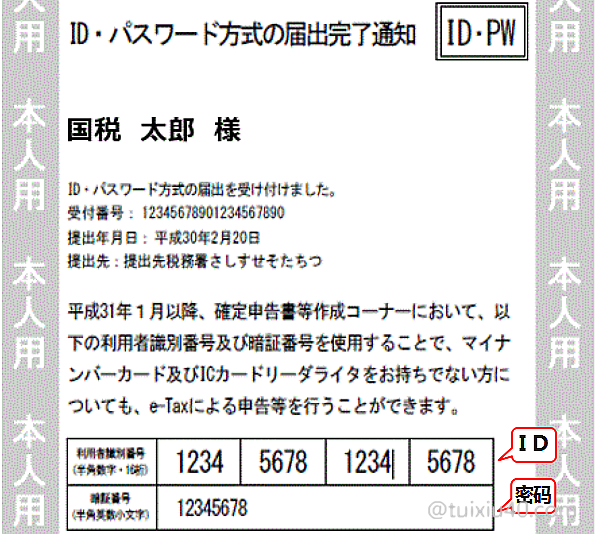

7)领取书面的“ID・パスワード方式の届出完了通知”;

图示为“ID・パスワード方式の届出完了通知”,上面有报税专属ID“利用者認別番号”和密码。

登录e-Tax平台,录入16位ID和密码,身份验证成功后,即可开始网上报税了。是不是很简单?

ID・PW报税演示

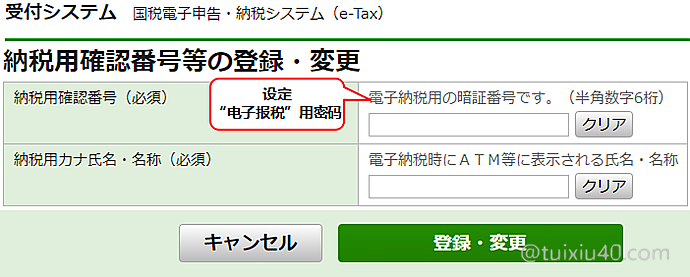

第一次登陆e-Tax平台,需要设定“电子报税”用密码(6位数字)和报税人姓名(カタカナ)。

注意:“电子报税”用密码与“利用者認別番号”的密码,不是同一个密码。

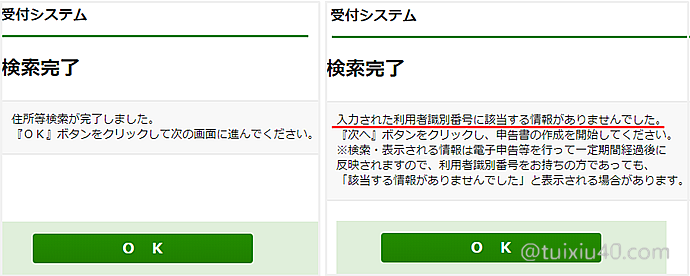

正常登录e-Tax平台后,有“住所等検索が完了しました”的提示。但也可能会出现:“利用者認別番号がありませんでした”的报错信息。不用睬它,这是系统的小Bug,它不会影响报税。

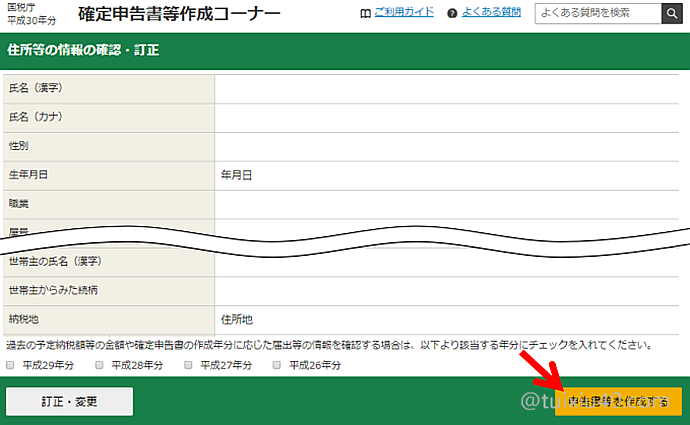

进入e-Tax平台后,首先看到的是“个人信息”页面。因为是第一次使用e-Tax平台,所以这里的信息为空。只要成功网上报税一次,“个人信息”自然就会反映在这里了。点击右下角“申告書作成する”,开始报税。

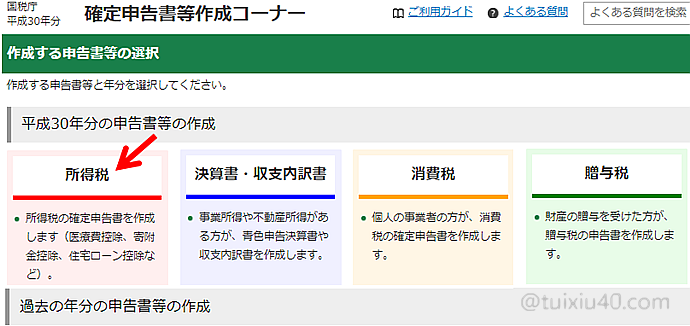

新版报税平台的设计简洁大方、养眼多了,点击“所得税”开始申报。具体的报税操作这里就略去了,下里只重点演示——e-Tax申报完成后的“提交”过程。

1)提交过程演示

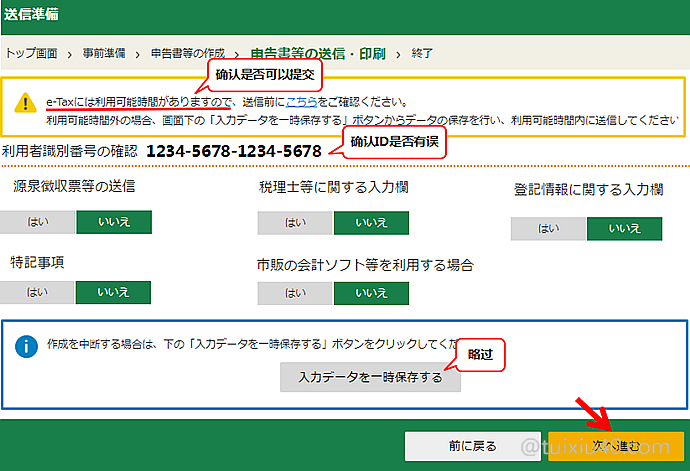

在“老版”页面中,完成报税数据录入后,最后会跳回e-Tax平台,进入“送信準備”页面。

提交报税数据前,首先要确认系统提示信息——“利用可能時間”,这说明系统处于正常工作状态,是可以上传数据的时间。接下来确认申报人的“利用者認別番号”,其他选项保持“いえ”的默认勾选。注意,这里有一个“保存报税数据”的选项,直接略过即可,因为后面提交完成后,还有机会保存的。点击“次へ進む”,进入下一步。

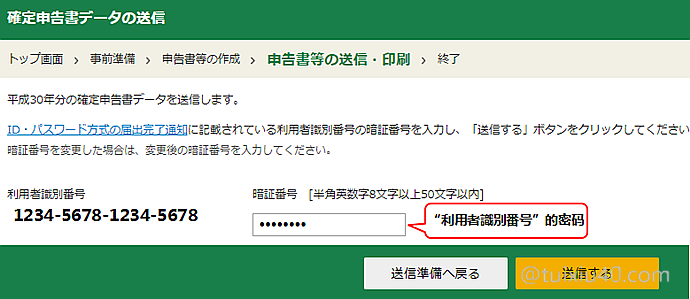

这一步是验证“利用者認別番号”,录入它的密码。点击“送信”,至此报税数据提交完成!

看到成功报税“正常受付”的提示,真的很激动!注意看报税时间——2月5日。正常的“確定申告”报税期间是:2月15日~3月15日,难道e-Tax可以提前报税?当然不是,是因为本次演示为退税申报。退税申报的开始时间是1月1日,并且之后的五年内都有效,可随时申报。日本对纳税人退税权益保护的如此周到,是不是很赞?

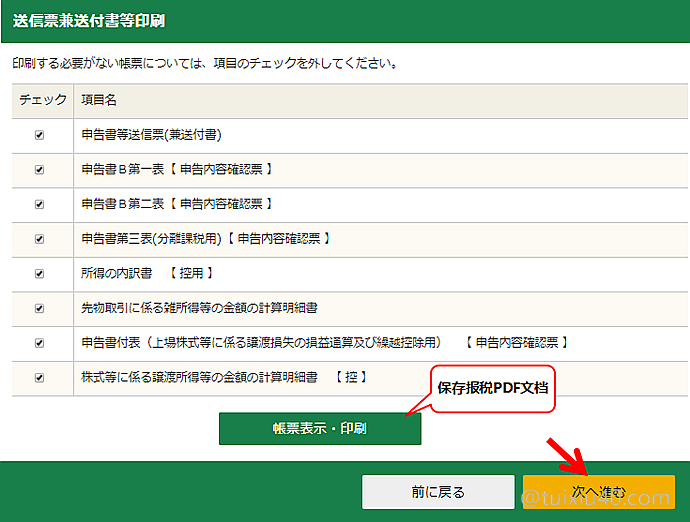

成功提交报税数据后,还没有结束。记得保存好所有申报表格“PDF文档”,以备日后查询。

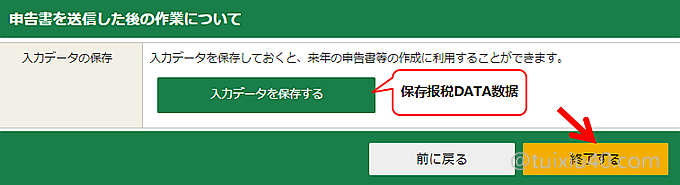

e-Tax网上报税的最后一步是保存DATA数据。有了它,明年报税能省去不少数据录入的工作。

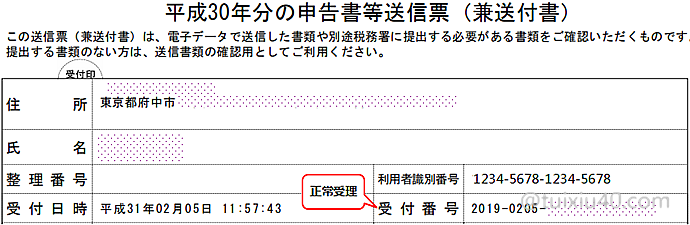

2)申告書送信票

打开保存的PDF文档,第一页是“申告書送信票”,它是已完成报税的重要证明,是e-Tax才有的专属表格,它包括了——网上申报时间和受理ID等信息。

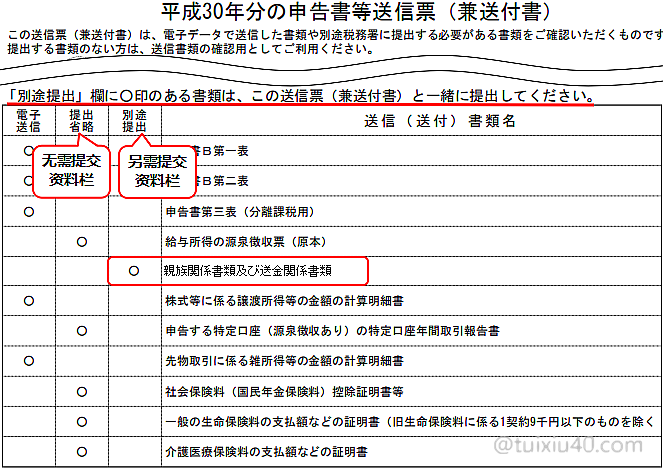

“申告書送信票”内容极其重要,因为它包含了所有申报资料的“提出”方式(共三种):

1)電子送信:网上提交即可;2)提出省略:可免除提交;3)別途提出:需要另外提交;

如图大多数资料要么在网上提交即可,那么就是可以免除提交。但非常遗憾,华人最常用的减税项:海外亲属“扶養控除”,需要另外提交——亲属关系(出生证明)公证书和海外汇款证明。

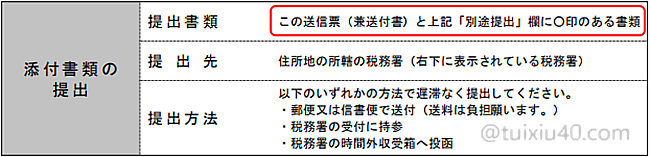

「別途提出」的资料需要连同“送信票”一并提交税务署,可以邮寄也可以直接去提交。根据网友Abrar提供的信息:直接去税务署提交资料,只收走了复印件,退回了公证书原件!——当然,各地税务署的态度略有不同,想留下公证书原件的,可以去试试自己的人品:)

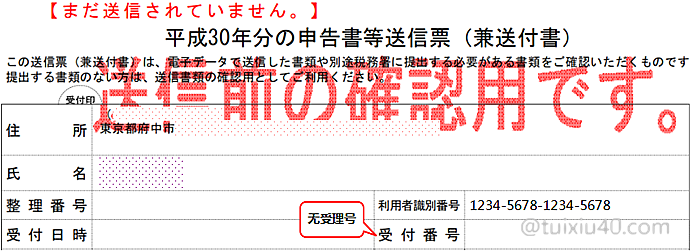

多说一句,提交未成功的,e-Tax受理信息是没有的,并且有“送信されていません”的提示。

3)申报修改方法

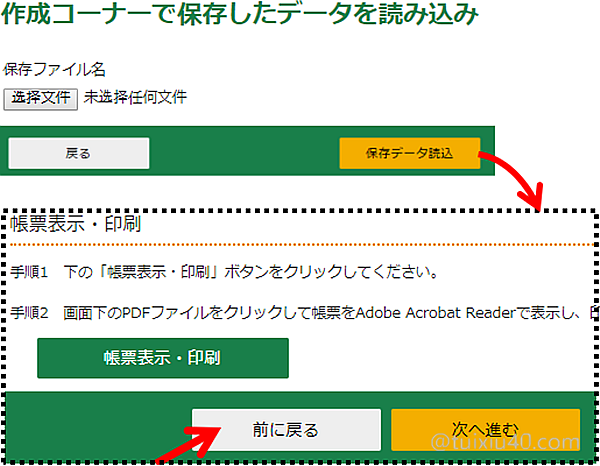

顺便说一下,假如eTax申报提交后,发现报税数据有误怎么办?在3月15日报税期限之前,还有机会修改申报,重新提交数据即可——登录e-Tax平台,进入“保存データを利用して作成”,点击“作成再開”。

点击“选择文件”,将前面保存下来的.data数据上传。因为是已完成的申报数据,因此系统识别后,自动进入申报的最后一个页面“帳票表示”。接下来是重点,点击“前に戻る”,并且在之后的几个页面中,不断点击“返回”键,直到出现“老版”页面——“送信前の申告内容確認”。

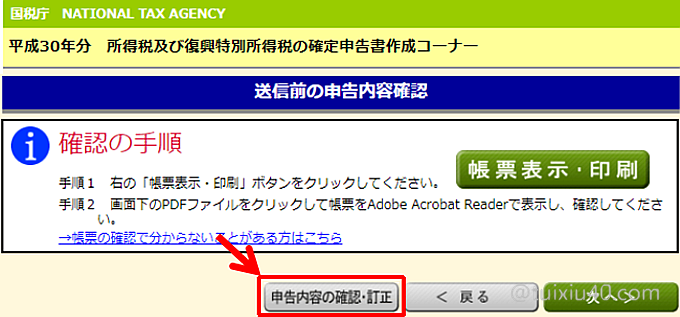

在这里终于看到了修改申报的入口——“申告内容の確認・訂正”。从这里重新进入“老版”平台修改数据即可。数据录入与上传流程与前面相同,这里就不再赘述了。

重点来了,修改申报成功提交后,会得到新的“受理ID”!e-Tax网上申报是不是很便利?

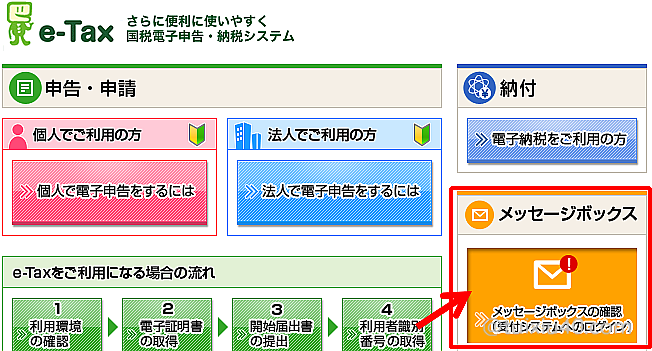

核税状态查询方法

e-Tax核税速度极快,一般2~3周内会收到来自国税厅的邮件通知。这时登录e-Tax平台,点击“メッセージBOX”,即可查看核税结果。

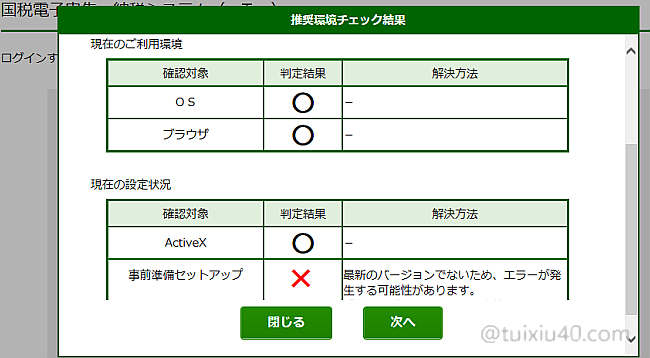

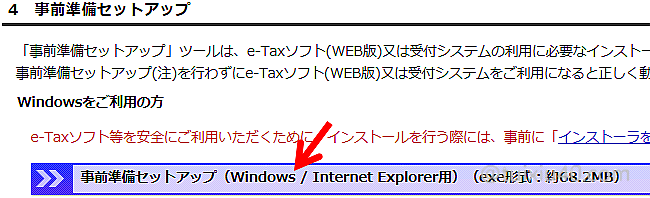

“メッセージBOX”对查询人的电脑环境有要求——必须使用IE浏览器和安装eTaxWEB软件。图示的电脑环境因未安装eTax软件而报错。点击“次へ”。

点击“事前準備セットアップ”,安装eTaxWEB软件。

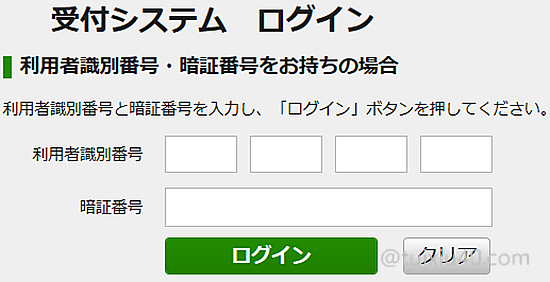

验证合格的电脑环境,在点击“メッセージBOX”后,会跳出身份验证框——录入“利用者認別番号”和它的专属密码,即可登入“メッセージBOX”了。

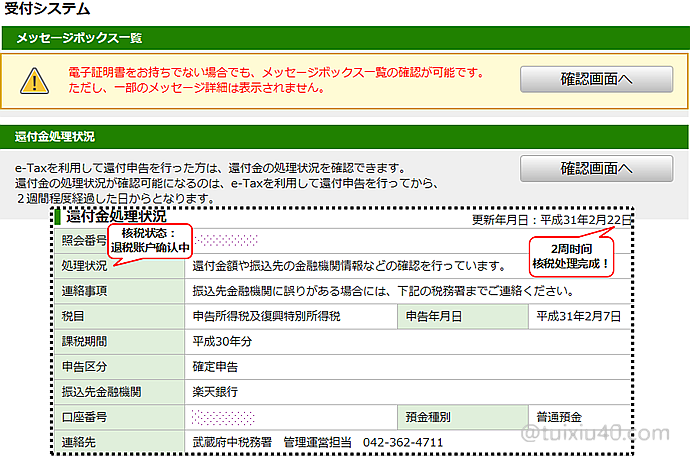

点击“還付金処理状況>>確認画面”,可以确认退税申报的最新审核状态(共三个状态):

1)申报书确认中:「申告書の内容を確認しています」

2)退税账户确认中:「還付金額や振込先の金融機関情報などの確認を行っています」

3)支付手续完成:「還付金の支払手続を下記の日程にて行います」

1)申报书确认中:「申告書の内容を確認しています」

2)退税账户确认中:「還付金額や振込先の金融機関情報などの確認を行っています」

3)支付手续完成:「還付金の支払手続を下記の日程にて行います」

从申报到退税完成,大致需要2周时间,是不是要赞一下e-Tax的处理速度呢?

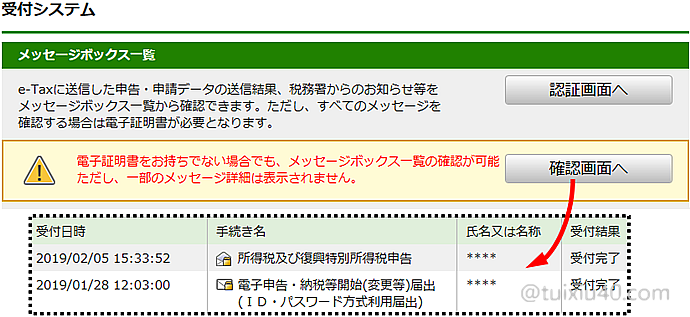

在“メッセージBOX一覧”中,也可以确认申报提交的历史记录。

マイナンバーカード方式

不得不说的是——“ID・パスワード方式”只是国税厅的一个临时措施,目前暂定三年(2019年~2021年)。将来估计只保留“マイナンバーカード”这一种身份验证方式。

说到“マイナンバーカード”验证方式,我真的很绝望!为了安装它,我曾经千辛万苦的努力过,还是失败了。。。也许是因为软件冲突,也许是因为中文环境的电脑,总之我对它真的很无语。期待今后,国税厅对它也能简化一下。

简单介绍一下“マイナンバーカード”认证方式。根据e-Tax官网介绍,导入它只需要以上五个步骤,但实际操作下来才发现,它需要安装太多的软件。。。真的太繁琐!

1)软件安装

・公的個人認証サービス

・事前準備セットアップ

・ルート証明書・中間証明書

・e-Taxソフト

2)硬件准备

“マイナンバーカード”认证方式不仅需要软件,还需要硬件支持:

“マイナンバーカード”认证方式不仅需要软件,还需要硬件支持:

“マイナンバーカード”认证方式不仅需要软件,还需要硬件支持:・个人编号卡:在市役所申请マイナンバーカード,并开通“電子証明書”功能;

・读卡器:购置专属ICカードリーダライタ,如:ACR39-NTTCom;

写在最后

e-Tax的最大优势是完全“无纸化”报税!它尤其适合每年都需要“確定申告”的人群(如学生、主妇、自由职业者等)。通过网上报税能减轻我们不少整理文档的负担。但需要注意的是,根据申报的内容,税务有可能“复查”,随时可能要求纳税人提交相关资料。至于什么情况、什么内容容易被“复查”,没有一个统一的标准,要看各税务署的“态度”和各核查员的“喜好”了。

如何了解税务的“口味”?只有一个办法——亲自试试。即使被“复查”也不是什么事儿,按税务要求提交资料即可。只要积累足够的“信用”,就一定会越报越顺,越报越轻松!因为不管是税务还是政府,都是鼓励纳税人通过e-Tax报税的。

e-Tax方式为税务降低了成本,为国家节省了开支。可以说,e-Tax是大势所趋,未来一定会成为日本报税的主流方式!

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

请问退税申告跟确定申告的区别是什么,我今天已经申告完毕了,是不是要到 2 月份再进行一次确定申告呢?

没区别,申报一次即可。申报结果是正数的交税,是负数的退税。