小武,上回我花了很长的篇幅来讲述“

定投策略”,你消化的如何?这回我们就要进入高潮部分“实战操作”!

定投的操作方法林林总总,但万变不离其原则:“止盈不止损”。下面介绍的操作方法是我过往定投经验的总结,它的特点是简单到不用动脑子,因为我认为既然“定投”是要放弃战胜市场,那么“傻”的越彻底才越好,我坚信“傻瓜”才是投资世界里的真正赢家!

日本投资收益税高达20%以上!因此定投前先要准备避税对策,目前日本有四个投资免税渠道:

|

|

|

|

|

|

|

开户资质

|

20岁以上

|

0~19岁

|

|

免税投资额度

|

14.4~81.6万円/年

|

40万円/年

|

120万円/年

|

80万円/年

|

|

最大免税资产

|

576~3264万円

|

800万円

|

600万円

|

400万円

|

|

免税年数

|

最大40年

(20岁~60岁)

|

20年

(不可延展)

|

5年

(可再延展5年)

|

5年

(可延展至20岁)

|

|

缺点

|

60岁前不可提现

|

投资品种有限

|

免税期偏短

|

18岁前不可提现

|

|

优点

|

减税力度最大

|

适合基金定投

|

投资商品丰富(指数基金、ETF)

|

iDeCo:不但收益免税,投资额还可税前列支。适合打算在日本退休,并且资金充足的投资者。

積立NISA:为定投设计的制度,用它自动定投指数基金,免税期最长可达20年,适合小白投资者。

NISA:投资品种无限制,既可自动定投基金,也可手动定投ETF,适合有定投经验的老手。

Junior-NISA:有孩子家庭的避税渠道,它与NISA基本类似,缺点是孩子不满18岁不可提现。

假如不知道如何选择,就选“NISA”渠道吧。它即可自动定投指数基金,也可手动定投指数ETF。美中不足的是免税期仅有10年,但完成一个定投周期也足够了。制度随时在变,但鼓励个人积极参与投资的大方向不变,相信未来日本政府会出台更多、更好的避税政策。

第二步:现金规划

确定了避税渠道,还需要做家庭现金规划。不夸张的说,定投能否成功“现金规划”决定了90%!因为定投的核心就是“止盈不止损,越跌越买”。只有备足了现金弹药,在市场发生疯狂下跌时,才能捡到更多的便宜货!

规划手头的现金,你需要准备三个口袋:

1)备用口袋:首先是要消除安全隐患。虽然日本保险健全,不会出现一场大灾病掏空全家的问题,但还是需要准备半年的生活费以应对突发情况:如换工作、租新房等。

2)消费口袋:未来三年内可能或必然会用到的大额支出不能参与定投,如:创业、旅行、结婚、孩子升学等。定投是长期投资策略,要做好长期抗战的思想准备!

3)定投口袋:只有把前面两个口袋搞定,剩余最闲的钱才有资格考虑“定投”这个高级货。因为它对现金流的要求实在太高,一旦资金跟不上就会导致定投计划的被迫中止,而“半途而废”正是定投的大忌!

三个“现金口袋”就像是公司制定的预算,它明确了各项大额开支可使用的资金上限,这可以避免我们在某一项费用上超支,避免我们在用钱时拿不出来耽误事。但这并不代表可以让“现金口袋”在家睡大觉,相反要让它们全部出去为你赚钱!虽然在负利率的日本,没有余额宝这类可以安心收利息的宝宝,但安全性高、变现快的渠道还是有的:如IPO和株主優待等,你只需多花一些精力,短期不能动的现金也可以实现增值!

假如你的存款还不足以填满“备用和消费”这两个口袋,那只能说明你的财富积累才刚刚开始,现阶段“定投”还不适合你。这时应该优先开源节流,尽快先填满前两个现金口袋。只有后顾无忧了,你才更有底气在定投最黑暗的时候敢于“越跌越买”。

第三步:定投额度

假如你的“定投口袋”中还有余额,每月工资也有结余,那么恭喜你!说明你是一个勤俭持家、有理财天分的人,具备了“定投”的前提条件。

这时你有两部分资金可以用于“定投”:

1)存量资金:即“定投口袋”中的剩余存款。每月定投额=存量资金的一半,分摊至1~3年布局;

“存量资金”只能拿出一半去每月定投,另一半继续留在“定投口袋”中。用于定投的存量资金也不能一次用光,金额大的需要拉长到三年,金额小的也要用一年时间缓慢完成定投布局。

2)增量资金:即扣除所有生活开支后,每月工资的净结余。每月定投额=每月工资净结余的一半;

由于已经预留出生活备用金,所以原则上每月工资的结余全部可以用于定投,但同样需要一半存入“定投口袋”,另一半才可以拿出来每月定投。

为什么始终要留一半资金?因为“入场节奏”很重要,过快的打光手中的子弹,就只能躺在地上装死了。每月常规的定投只能占闲置资金的一半甚至更少,剩下的都是备用弹药,就是等着市场疯狂下跌时,冲上去捡便宜货的。记得:手中始终留足子弹,意外无处不在,投资机会也会稍纵即逝。

下面以职场新人小A和他的先辈小B为例,演示如何规划家庭现金资产:

| |

小A

|

小B

|

|

存款

|

0

|

450万

|

|

月支出(生活费)

|

-15万

|

-25万

|

|

存

量

资

金

|

备用口袋(半年生活费)

|

-90万

|

-150万

|

|

消费口袋(3年内)

|

-200万(结婚+旅游)

|

-200万(旅游+生子)

|

|

定投口袋

|

-290万

|

100万

|

|

可定投资金

|

0

|

50万(100万÷2)

|

|

①每月定投额(分三年)

|

0

|

1.4万/月(50万÷3年)

|

|

增

量

资

金

|

月工资

|

20万

|

30万

|

|

月工资结余

|

5万

|

5万

|

|

②每月定投额(留一半)

|

0

|

2.5万/月(5万÷2)

|

|

每月定投金额合计①+②

|

0

|

3.9万/月

|

小A需要存多少钱才可以开始定投呢?小A每月生活开支15万,备用金就需要90万。他有打算和女友海外旅游并且三年内结婚,这些大额开销至少也需要200万。可见,虽然小A不是“月光族”,每月能存下5万円,但他也至少需要攒够290万円以后,才可以考虑“定投”。

小B已经在职场打拼了几年,手头存下450万円,他可以拿出多少资金做定投呢?已经成家的小B每月生活费25万,备用金就是150万。三年内除了旅游,他还有要孩子的打算,这些至少也要留出200万,最后留在“定投口袋”中的存款还有100万,拿出其中的一半做常规定投,分摊到三年中就是每月1.4万,加上每月工资结余5万,再拿出其中的一半,即小B每月定投预算合计:3.9万円。

第四步:定投纪律

“止盈不止损”的定投策略很简单,但要做到却很难,因此我们还需要制定一套严格的操作纪律,以避免主观情绪的影响。要想战胜人性弱点,要想定投成功,严格执行纪律才是关键!

1)定投布局:

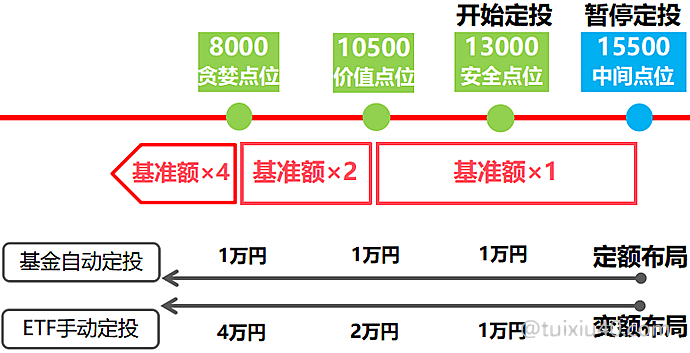

只有当大盘点位触及“安全点位”时,才可以开始入场布局。定投布局有两种方式:

①定额布局:每期定投的“金额或份数”始终不变。它的优点是操作简单,远离市场干扰,做到了真正的“傻瓜”定投。缺点是在市场低位时会错过捡便宜货的机会。因此它更适合小白投资者自动定投

指数基金。

②变额布局:设定几个关键点位,根据大盘点位的高低,调整每期的定投额度。如图所示:“基准额”为现金规划确定的每月定投预算,“中间点位”以下按基准额定投,“价值点位”以下按2倍额度,“贪婪点位”以下按4倍额度。点位越低,定投力度越大。

变额布局是定投理念“越跌越买”的体现,它的优点是在市场超跌时能够捡到更多的便宜货,因此它比定额方式收益更高。但“变额布局”的缺点也很明显,就是每次定投操作都需要看盘,这样近的接触市场很容易激发人性弱点。因此它更适合投资老手手动定投

指数ETF。

2)暂停定投:

之前多次提到定投的大忌是“中途停投”!但这并不意味着一旦“定投”开始,就要傻傻的一直坚持。当大盘发生逆转,反弹超越“中间点位”时,就需要暂停定投,观望市场的动向:

【假逆转】:如果只是阶段性反弹,大盘还会很快重新跌回“中间点位”的下方,恢复定投即可;

【真逆转】:如果是大趋势发生逆转,继续定投会增加持有成本,停止定投等待盈利点出现即可;

记得:“定投”放弃的只是对市场短期波动的择时,但绝不能放弃对市场大趋势的择时!

3)布局节奏:

“指数基金”

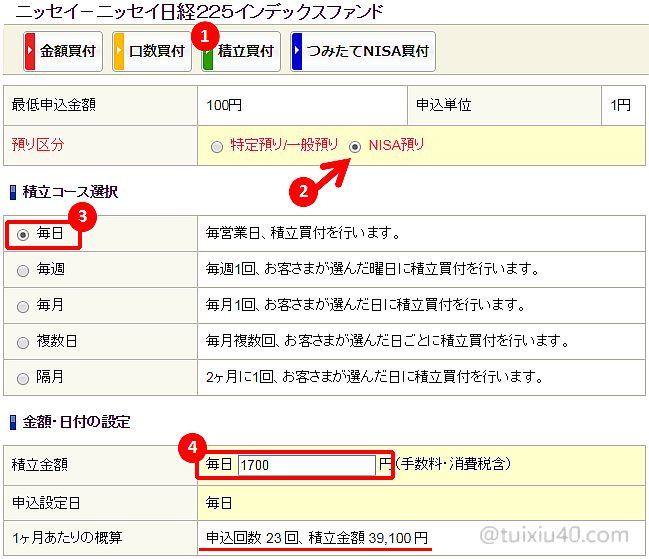

“指数基金”适合定额方式布局,它属于场外交易,一天只有一个交易价,因此可以在证券系统中设定“自动定投”:每日、每周、每两周、每月和复数日,共计五种定投节奏。

从定投原理上讲,买入的节奏越密频率越高,对平滑价格波动的效果就越好,就越接近大盘的实际走势。因此“每日定投”是指数基金的最佳节奏!图示演示的是乐天证券(其他券商基本类似),它的起投门槛通常仅有100円,示例小B的每月定投预算为3.9万円,假如他设定“每日定投”,则分摊至每个交易日的定投金额为1700円。

有经验的投资者,我更推荐定投“指数ETF”。因为它手续费更低,而且更适合变额布局方式。它的缺点是不能自动定投,因此“每日定投”就不合适它。节奏过于频繁的手动操作既浪费时间又距离市场太近,容易引发贪婪与恐惧。每月发工资日或每周固定一天定投1次的频度还是可以接受的。

“每周或每月定投”适合指数ETF,这个节奏既能有效的平滑波动,又不至于距离市场太近。

另外,指数ETF属于场内交易,它的价格是在随时变动的,以“固定金额”方式定投它是极为困难的,因此在预算内选择以“固定份数”的方式操作更方便。下面的定投示例中,我们会另外演示。

4)单笔追加

当市场持续下跌时,账面出现大幅亏损是很正常的现象。这时你应该感到庆幸,因为上天给了你一次入场捡便宜货的机会!之前储备的弹药就是留着这个时候“单笔追加”用的。当账面浮亏达到-25%时,你就需要开始调动资金,密切关注市场动向了。当收益率下降到-30%时单笔追加,将收益率拉升至-20%~-25%之间。“单笔追加”需要注意两点:

①浮亏-20%是追加上限!不要加的太急,不要有抄底心态,更不要妄想一笔追加就力挽狂澜。即使资金充足,也不要一次拉升的过快。因为熊市从来就不是一口气跌到底的,一定是像跳交谊舞那样,进一步,退两步,这样一点点下跌的,我们永远不知道底在哪里。还是那句话:始终留足弹药,定投是一场持久战。

②定投为主,单笔为辅。摊薄持有成本的主力资金是每月的常规定投,单笔追加只是用来辅助的。因此加码买入是以常规定投不断供为前提。假如追加多次,“定投口袋”中已无弹药,停止单笔追加即可,但常规定投尽量不要停!

5)止盈赎回

股市有句谚语:“会买的是徒弟,会卖的是师傅”。因为克服贪婪比克服恐惧还要难!因此聪明的投资者还一定要学会控制贪婪,做到“及时止盈”!我与“贪婪”约定的两条止盈纪律:

股市有句谚语:“会买的是徒弟,会卖的是师傅”。因为克服贪婪比克服恐惧还要难!因此聪明的投资者还一定要学会控制贪婪,做到“及时止盈”!我与“贪婪”约定的两条止盈纪律:

1)收益率:年化收益达到10%清仓离场。只有明确盈利目标,才能在股市中长期生存。例如一轮持续了3年(不足4年)的定投计划,整体收益目标就按40%设定。

2)防火墙:再贪也不能贪过“价值线”。止盈的极限点位是20,500,这是最后的离场机会,绝对不能再恋战了!再不走就是在赌博了。

定投纪律总结:

纪律一:只用最闲的钱做定投,每月常规定投只能占闲置资金的一半或更少,其余都是备用弹药

纪律二:触及安全点位>开始定投;超越中间点位>暂停定投;重回中间点位下方>恢复定投

纪律三:浮亏25%密切关注,浮亏30%单笔追加。拉升切莫过急,浮亏20%是单笔追加的上限

纪律四:年化收益达到10%止盈离场,再贪也不能贪过“价值线”,它是最后离场的防火墙

定投示例演示

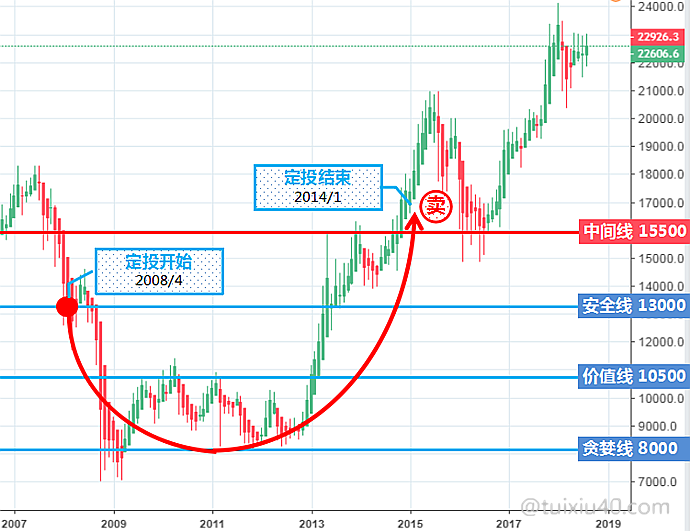

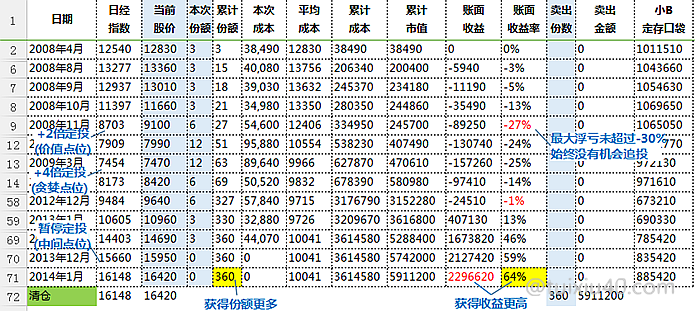

最后演示一下“傻瓜定投法”的投资效果,我的上一次定投起始于2008年4月,当时美国次贷危机在各国央行联手救市的努力下获得稳定,股市也开始反弹,市场重新恢复信心,貌似危机已经过去。就连股神巴菲特也声称美国情况开始好转,总之当时的市场气氛一片“祥和”。

我就是在这样的市场背景下决定入场定投

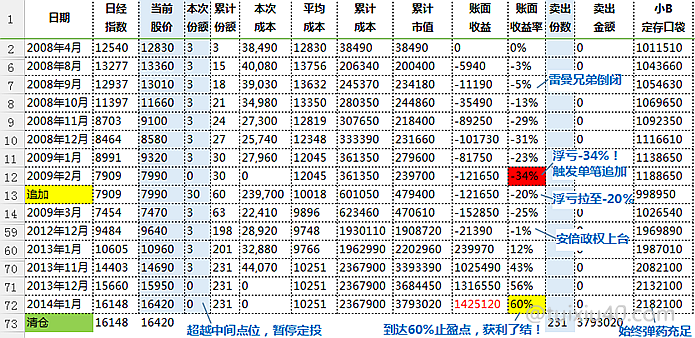

“指数ETF1321”的,当时日经指数的点位是12540。没想到仅仅过了5个月,9月15日雷曼兄弟的倒闭彻底击碎了全球投资者的信心,日股在一片惊恐中连续数日暴跌并创出了历史最低点7054。那是我定投最困难的一段时期,定投不足一年账面浮亏就达-34%!

在不断纠结中,我还是决定严守自己定下的纪律:单笔追加将浮亏拉回至-20%。之后虽然没有再次出现-30%以上的浮亏,但账面的亏损状态一直持续了四年。

以下为定投“ETF1321”的部分数据节选,全部定投数据可参考文件“定投演示”:

注1:ETF不能自动定投,因此以固定份数的方式每月手动定投;

注2:每月固定份数3份,是由示例小B每月3.9万円的预算调整而来;

注3:定投口袋的资金,是按小B的闲置资金计算得出的;

是什么支撑我一路跌跌撞撞,但还能坚持定投的?是时间!我坚信股市“跌久必涨,涨久必跌”的规律。随着2012年底自民党重新夺回政权,大盘很快再次回到中间点位。因为我在低位始终坚持定投,因此持有成本很低,仅一个小涨就已经达到了年化10%的盈利目标!在我清仓离场时,日经指数还处于16148的相对低点。自2008年4月至2014年1月,这轮定投历时近六年,整体盈利60%!

假如当时采取越跌越买“变额布局”方式,我的收益会更高!如上图所示,大盘点位每触发一个关键点位,就加倍定投。虽然没有了单笔追加的机会,但是在低位能够获得更多的份数,捡到更多的便宜货!结果是同样在2014年1月,收益率虽然相差不多,但收益额大幅超过“定额布局”方式。

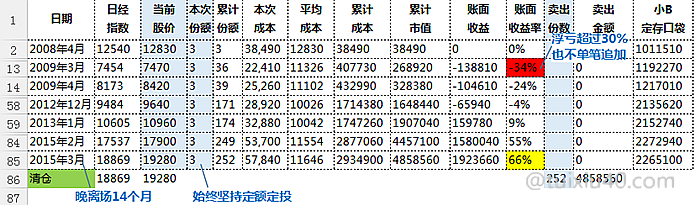

假设“ETF1321”可以自动定投,以“最傻”的始终定额布局的定投方式也是赚钱的,只是最后的离场时间晚了一些。可见,尽管定投的操作方法林林总总,但只要不偏离其“止盈不止损”的大原则,赚钱是迟早的。说到底,操作方法并不是最重要的,严格执行定投纪律才是关键!

写在最后

什么是无敌的投资秘籍?其实简单到令人发指,那就是“低买高卖”。 除此之外,真的没有任何其它更为重要的方法了,这也是世人皆知的秘密。但最简单的道理,说起来容易,做起来真的是要多难就有多难。明明知道应该别人恐惧我贪婪,但就是别人一恐惧自己更恐惧……

这就是人,充满矛盾的软弱群体。股市跌得一塌糊涂还敢于越跌越买,坚持定投的是少数人,因为绝大多数人都无法战胜人性,这也是为什么靠投资实现财务自由的人永远只是少数。决定一个人命运的不是明白多少道理,而是能不能做到!市场永远不缺“机会”,你做好准备了吗?

郑重声明:本文涉及的具体基金,仅为演示之目的,绝无推荐之意思。股市有风险,入市须谨慎!

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

IPO和株主優待

非常感谢,跟我学到的定投指数基金方法是一样的,只不过标准从看市盈率变成了指数!

我发现日本股市查历史平均市盈率很难啊,查到的也是分板块的而不是整体的。他们不看市盈率的吗。。。

是的,我也没有找到好的信息源。“乌龟量化”的数据还算详细,但数据统计方法和可靠性还待验证。分板块信息你是在哪里查的?

不好意思今天才发现您回复我了。

我查到的市盈率数据是这里,分很多行业板块。

小武爸爸,您好,我是小白投资者,最近开了SBI的積立NISA口座,打算选择自动每日定投指数基金,读了您的傻瓜定投法1-4之后,大方向清晰了很多,想请教下目前开始定投的安全点位大概是多少比较合适,谢谢。

为市场估值非常主观,没有标准答案,每个人的安全点位都不一样,需要投资者根据自身对市场的理解来定价。因此投资说到底其实是——认知变现。