小武,我知道养老问题对你的确太早,但我还是想说:“养老虽然不紧急,但很重要”。因为我们的养老金就像是一个雪球,越早开始滚,滚到后面才越大。养老靠谁都靠不住的,还是得靠自己,一点一点的积累。

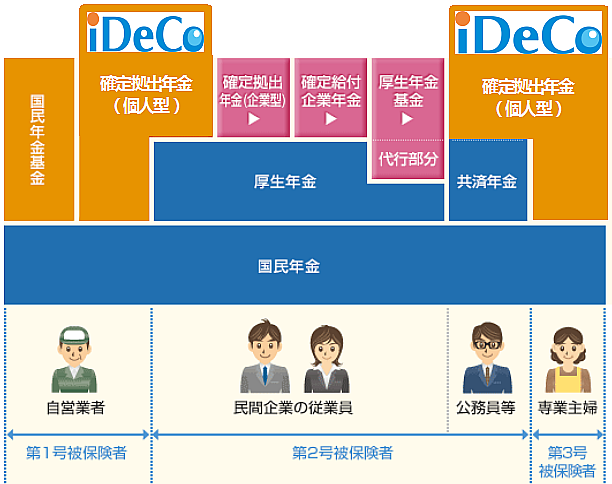

日本在基本养老制度“国民年金”的基础上,针对不同人群,还设有各种养老制度的补充。之前介绍的“DB”和“DC”就是针对工薪族的养老制度。除此以外,“iDeCo”是覆盖范围更广的个人养老计划,它是在“個人確定拠出年金DC”的基础上演变而来,覆盖到了除工薪族以外的自由职业者、公务员和被抚养主妇。可以说日本60岁以下的成年人,都可以加入“iDeCo”养老计划!

“iDeCo”的加入前提是正常缴费“国民年金”。没有加入国民年金的自由职业者,或“申请免除国民年金”的低收入者等是不能加入的。假如加入后,中途停止或申请免除缴纳国民年金,iDeCo也会被同时暂停定投,当然已经投入的部分,可以继续资产运作。

iDeCo的优势?

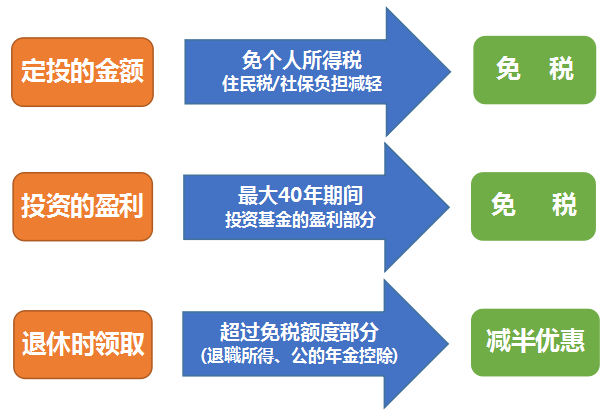

“iDeCo”在【投资】【运作】【变现】时,有三大节税优势!我在“又爱又恨的DC”中,已经介绍过了。“iDeCo”是以储备养老金为目的,自负盈亏的定投基金计划。它最大优势就是长达40年的投资盈利免税,所以说它是在日本,用于投资避税的神器也不为过!

正因为iDeCo是人人可以加入,并且节税效果显著。它根据不同人群,限制了每年可投入的金额:

| 加入者 | 年额度 | |||

| 自由职业者(国民年金第1号) | 81.6万円 | |||

| 公务员(国民年金第2号) | 14.4万円 | |||

| 抚养主妇(国民年金第3号) | 27.6万円 | |||

| 工薪族 (国民年金第2号) |

企业型DC(有) | 企业型DB | ✖ | 24.0万円 |

| ◯ | 14.4万円 | |||

| 企业型DC(无) | 企业型DB | ✖ | 27.6万円 | |

| ◯ | 14.4万円 | |||

如何加入iDeCo?

1)选择金融机构

| 加入手续费 (一次性费用) |

国民年金基金連合 | 2,777円 | |

| 账户管理费 | 国民年金基金連合 | 103円/月 | |

| 事务托管费 | 事务托管机构 | 63円/月 | |

| 金融机构 运营管理费 |

SBI证券 | 资产50万以上 | 免费 |

| 资产50万以下 | 324円/月 | ||

| 乐天证券 | 资产10万以上 | 免费 | |

| 资产10万以下 | 226円/月 | ||

可见,每月166円的事务性手续费是省不掉的。别看金额不大,但是和“DC”一样,iDeCo是60岁前都不能中途退出的退休金计划。以最长40年的加入期来计算,光手续费就要79,680円!

2)设定每月的定投金额

在年度限额范围内,可自由设定每月的定投金额,每年有一次变更定投金额的机会。例如自由职业者,年额度为81.6万円,每月最大即可定投6.8万円。如果资金紧张,也可最低调整至每月定投5000円,甚至中途暂停定投。但每月的管理费是雷打不动,一直要支付的。

建议哪怕每月只定投5000円,也别半途而废。因为60岁领取“iDeCo”退休金时,是根据定投的年数,享受相应的免税额度,定投的时间越长,免税效果越大。具体的退休免税额度可以参考“DB”的计算,两者在税负上是一样的。总之,中途暂停定投iDeCo,会影响领取时的免税额度。

3)挑选投资的基金

- 要点一:选择手续费低的基金

iDeCo是个长期的退休金计划,最长40年的定投期,基金的手续费决定了你的投资成本。那些挂着各种战略、主题等名目的基金,手续费一般偏高。而不需要基金经理操作的,被动跟踪各种指数的基金,手续会便宜很多!

例如:同样投资100万円,以SBI证券的2支基金做个比较

1)SBI-ハーベスト アジア フロンティア株式ファンド(投资高成长国家股票)

2)ニッセイ-DCニッセイ日経225インデックスファンドA(跟踪日经225指数)

| 1年手续费 | 运作10年 | 运作20年 | 运作30年 | |

| SBI ハーベスト | 2.0972% | 20.972% | 41.94% | 62.916% |

| ニッセイ日経225 | 0.2052% | 2.052% | 4.104% | 6.156% |

| SBI手续费 | 2.1万円 | 21万円 | 41.9万円 | 62.9万円 |

| 日経225手续费 | 2100円 | 2.1万円 | 4.1万円 | 6.2万円 |

| 手续费差额 | -1.89万円 | -18.9万円 | -37.8万円 | -56.8万円 |

- 要点二:选择指数型基金

指数基金即“インデックス(指数)”,为什么我们要投资指数基金?不但是因为手续费便宜,更重要的它是市场的“真实面目”。投资指数基金,就是放弃战胜市场的念头,不追求战胜市场的人,不会成为赢家,但也不会成为输家了。指数基金就是为我们赚取市场的平均收益。

- 要点三:集中选择2~3只股票型基金

越是有钱的人,越需要分散投资。越是穷的人,越是要注重集中投资。集中投资会让投资变得更简单,你付出的心智和精力也就更少,你做出的投资判断也就更谨慎。集中投资于有代表性的,不同市场的2~3只股票型基金足矣。

①国内株式(日本):日本股票市场。这是在日华人最熟悉的市场,更容易获得最新的信息。

②国際株式(グローバル):发达国家股票市场。投资于发达国家中有代表性的股票。

③国際株式(エマージング):新兴国家股票市场。高成长性的“金砖”、东南亚等国家。

同时拥有了以上3支不同市场的基金,可以说,你的资金就覆盖到了全世界的各个市场,你投资的是整个世界经济的增长。

- 要点四:不要看基金现在的表现

iDeCo是以积蓄退休金为目的,投资周期都在10年以上,甚至可达40年。长期的基金定投不需要择时入场,越早开始越好。因为定投策略本身就是一个主动“买套”,越跌越买的过程,通过“时间”这个利器,不断摊薄买入成本,拉低投资风险。只要市场一个小反弹,你就很容易赚钱。

所以,你根本不需要关注基金现在的表现,因为不管它表现好坏,只要能坚持长期定投,最后你都能赚钱,正所谓涨跌随意,盈亏不惊,一切尽在掌握。

- 要点五:选择资产10亿円以上的基金

指数型基金与股票一样,可以随时买卖。基金公司为了应对投资者的赎回,一定会留出一部分资金,不可能把每一分钱都拿去买股票。所以基金规模越大,需要留出来的资金比例越低,就能把更多的资金拿去买股票,跟踪的指数误差就越小。基金规模过小不但有现金流动性问题,而且还有被迫退市的风险。所以一定要选择规模至少在10亿円以上的基金。

基于以上五个要点,以SBI证券iDeCo基金为例,挑选过程如下:

1)点击“信託報酬”的排序,让61只基金按手续费,由低到高来排序;

2)在“分類地域”栏中,找到①国内株式(日本)、②国際株式(グローバル)和③国際株式(エマージング)类别的基金;

3)根据“纯资产”的资金量,挑选资金量最大的基金。

按照以上三步数据的筛选,我推荐的3只指数型股票基金:

| 投资市场 | 基金名称 | 年手续费 |

| 日本国内 | 三井住友DS-三井住友・DCつみたてNISA | 0.176% |

| 发达国家 | ニッセイ-DCニッセイ外国株式 | 0.154% |

| 新兴国家 | 三菱UFJ国際-三菱UFJ DC新興国株式 | 0.374% |

为什么是股票型基金?

有人才有交易,有交易才有市场,可以说投资市场就是无数投资人的博弈场。我们个人在信息、工具、资金、经验、知识等等都不如专业的投资机构,散户唯一的武器就是“时间”。而iDeCo就是在制度上杜绝了人性的贪欲与交易的短视,只要你能坚持基金定投,时间越长,亏钱概率越小,赚钱胜算就越大。拥有赚钱大概率的iDeCo,不去投资高收益的股票类基金就没道理了。

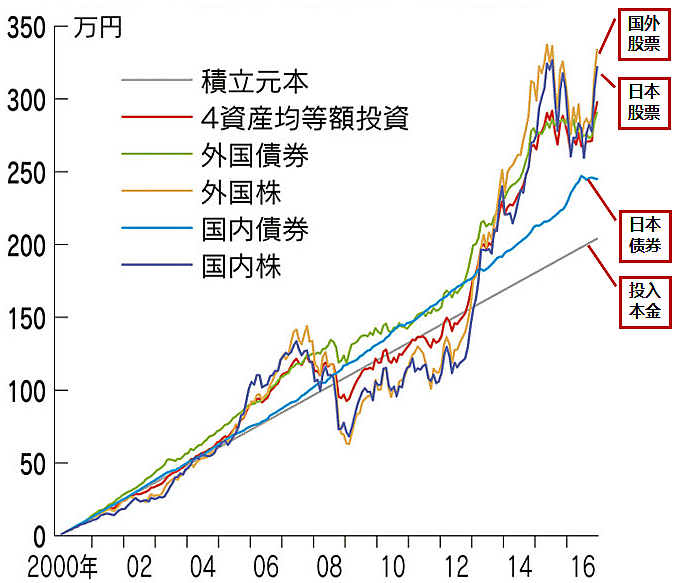

根据NIKKEI的计算,自2000年起每月1万円,持续17年坚持定投,不同类型的基金表现如下:

| 国外股票类 | 日本股票类 | 4资产平衡类 | 国外债券类 | 日本债券类 | |

| 本 金 | 204万円 | 204万円 | 204万円 | 204万円 | 204万円 |

| 17年后市值 | 333万円 | 321万円 | 298万円 | 290万円 | 245万円 |

| 盈 利 | 129万円 | 117万円 | 94万円 | 86万円 | 41万円 |

| 盈利率 | 63% | 57% | 46% | 42% | 20% |

表现最出色的是股票型基金。这只是17年坚持定投,并持有不卖的计算结果。如果以“止盈不止损”的波段操作为策略,在每次经济循环的牛熊转换时,及时收割韭菜,那获利表现将更加可观!

股票基金的波段表现如何呢?根据美国投资咨询公司ibbotson的数据,以5年为一个投资周期,在1970~2013年中随机采样40次,不同市场的指数型股票基金表现如下:

| 资产类型 | 采样期间 (次数) |

盈利概率 (次数) |

亏损概率 (次数) |

每个投资周期 平均盈利率 |

每个投资周期 最大盈利率 |

| 国外股票 | 1970~2013年 (采样40次) |

75% (30次) |

25% (10次) |

49% | 216% |

| 新兴国家股票 | 1988~2013年 (采样22次) |

73% (16次) |

27% (6次) |

84% | 362% |

| 日本股票 | 1970~2013年 (采样40次) |

60% (24次) |

40% (16次) |

46% | 235% |

可见,只要能坚持基金定投,采取长期投资,股市投资的风险其实并不大,赚钱概率高达7成以上!阳痿多年的日本股市每5年的平均盈利率为46%,每年可达9.2%!可以说,基金定投是傻瓜投资的策略,而指数基金就是傻瓜投资的工具。

谁适合加入iDeCo?

如果以下问题,你都能回答YES,就有了加入iDeCo的前提条件。

1)iDeCo最大劣势就是资金不灵活,不到60岁不能中途退出。一旦加入,每月至少要定投5000円,对于投入到该计划中的资金,你能接受被判“无期徒刑”吗?

2)iDeCo是以储备退休金为目的,自负盈亏的定投基金计划。你有定投的经验,并拥有越跌越买的稳定心态吗?

3)作为在日华人,你的家庭、事业是否稳定?确定将来在日本退休?

如果以上回答都是YES,那恭喜你!你得到了日本最强的投资避税神器!请相信,等待时间玫瑰静静的绽放,它会为你退休后的生活,带来意想不到的回报!

iDeCo/DC/DB特点比较

| 確定拠出個人年金iDeCo | 確定拠出企業年金DC | 確定給付企業年金DB | |

| 制度 特点 |

1)定投资金和盈利部分都免税 2)节税效果30%左右 3)不到60岁不可退出 4)类似自负盈亏的定投基金 |

1)定投资金和盈利部分都免税 2)节税效果30%左右 3)不到60岁不可退出 4)类似自负盈亏的定投基金 |

1)定投资金和盈利部分都免税 2)节税效果30%左右 3)中途可以调整定投金额 4)类似银行高息定期存款 |

| 加入 条件 |

原则上人人可加入 | “厚生年金”加入者 | “厚生年金”加入者 |

| 定投 频率 |

每月一次 | 1)每月1次(工资日) 2)分红时 |

1)每月1次(工资日) 2)分红时 |

| 定投 上限 |

不同人群对应不同额度 | 3~5万円 (根据公司规定) |

4~10万円 (根据公司规定) |

| 投资 运作 |

iDeCo加入者 | DC加入者 | 金融公司 |

| 投资 回报 |

不确定 (根据个人的投资能力) |

不确定 (根据个人的投资能力) |

年化1%左右 (安全度高的国债类) |

| 资金 风险 |

非保本型 (根据的基金风险属性) |

非保本型 (根据的基金风险属性) |

保本型 (本金部分公司担保) |

| 资金 管理 |

1)国基連(每年要收管理费) 2)个人随时可查询资金状况 |

1)国基連(每年要收管理费) 2)个人随时可查询资金状况 |

第三方公司 (个人查不到资金余额) |

| 领取 税负 |

1)加入时间越长,免税效果越大 2)每年有40万免税额度 3)超过额度部分,个税减半 |

1)加入时间越长,免税效果越大 2)每年有40万免税额度 3)超过额度部分,个税减半 |

1)加入时间越长,免税效果越大 2)每年有40万免税额度 3)超过额度部分,个税减半 |

| 退出 手续 |

1)加入者满60岁后 2)特殊情况可申请退出 (需自己申请) |

1)加入者满60岁后 2)特殊情况可申请退出 (需自己申请) |

公司离职时 (由公司代为申请) |

| 到帐 时间 |

4~6个月左右 | 4~6个月左右 | 1个月左右 |

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

你好,你的文章真的是太棒了,来日本三年多了,最近正考虑投资养老的事。想再请教下,现在交厚生年金的,是不是只能申请DC,不能申请iDeCo

原则上,人人可以加入ideco。

就职企业有DC制度的,优先需要加入DC。是否可以同时加入两者,视企业对DC的规定,你需要和公司确认。另外,不管是DC还是ideco,中途不可退出,请确定是否在日本退休,不要勉强加入。

我是主婦有在打工,是只能申請ideco吧!我的投資上限是一年27.6萬嗎?另外想請問那我的打工免稅額上限會提高到127.6萬嗎?謝謝。

是的,主妇利用ideco可获税前抵扣27.6万。但申请前,请慎重考虑以下两点:

1)ideco60岁之前不能中途退出,你确定将来是在日本退休?

2)你确定投入ideco中的,是60岁之前都不用的超长期闲置资金?

总之,假如您是为了节税,那么“扶養控除”的效果更好。假如您是为了养老资金,那么Nisa的资金更灵活。因此不论从节税还是理财的角度来看,ideco都是最后的节税手段,虽然它的长期效果最佳,但限制也最大。另外,利用ideco节税,需要凭“小規模企業共済等掛金払込証明書”每年报税。我正好准备写一篇文章介绍它的申报方法,敬请关注。

给博主补充一个案例

能否同时加入企业DC和个人DC可以看额度上限 有的公司確定拠出企業年金DC 是顶额支付的 例如55000 此时已经没有额度用于ideco

非常感谢、讲的很详细

請問您 IDECO寫到也是可以退出,想請問跟DC一樣退出機制嗎?原則上DB>>>>>DC=IDECO,但在沒有DB的情況下,想要多省一點稅金。感謝小武爸爸的分析!

对的。DC和IDECO是同一个机构“国基連”管理的,退出机制相同。

小武爸爸請問IDECO 投資2年內回國 不脫退也可以在65歲後領取嗎?

这个不行。在日本没有地址,证券账户会被冻结。

老師您好,看您的文章才準備偷走ideco。有個問題想請問一下。譬如我投資ideco,但是60歲之前就去世了,我的妻子能否繼承?

你问了一个好问题。在日本遗产处理是一个很麻烦的事情。配偶可以继承ideco的资产,但需要提交“裁定請求書”申请(有被遗产税的可能)。

这里多说一句:一旦在日本去世,其本人的所有金融账户将被冻结,继承人需要一个一个的申请解冻。但问题是:继承人可不止配偶一个人。。。需要所有继承人同意授权才能申请。因此在日本提前准备一份有法律效力的“遺言書”是很有必要的。

在公司加入了DC,退职后DC可以转为ideco吗?还是可以以个人的身份继续使用DC?

只有公司才能加入DC计划。离职后6个月内无工作的,就必须转入iDeCo中。未能及时转移的,会被强制清仓。

在老師的指導下,我開通了iDeco。發現變化好大。首先是手續費:106,66。其次老師推薦的三隻基金都沒有。

都有啊,只是名字稍有变化。手续费也降了,我重新更新了。

小武爸爸你好,我發現在其他網站有人發了你的表格,長得一模一樣,不知道是不是你本人呢 ~

如果不是的話這種行為真的不可取,還是通知你一聲。盜用網站連結

谢谢你提供的信息!我的文章只在这里发,其他网站有的都是盗用。

小武爸爸,您好!ideco投资的基金中途是需要止盈的吧?卖出后的钱能继续买入吗?期待您的回复!

ideco可以中途止盈,但它不是像股票那样简单的卖出获益,而是通过以下两种方式:

1)配分変更(免手续费):现有资产不动,通过买入新的资产不断拉底现有资产的投资比例——即调仓;

2)スイッチング(有手续费):卖出现有资产,同时买入新的资产——即换仓;