小武,民主的好处就是公开透明,再敏感的问题,国家也有披露的责任,当然也不会大声张扬。近日财务省就公布了2019年日本国民负担率为42.5%!而我计算的结果是平均税负约20%,为什么差距这么大呢?!

什么是国民负担率?

国民负担率=(税金+社保)÷(到手工资)

※税金=所得税+市民税;社保=健康保险+年金。

根据这份官方数据显示,日本国民的负担率呈现逐年递增的趋势。

・1970年:24.3%

・1980年:30.5%

・1990年:38.4%

・2016年:42.8%(最高点)

・2019年:42.8%

为什么官方数据与我们的实际感受如此的不同呢?官方与我的计算有何不同呢?

1)数据的采集不同。官方数据是基于社会平均值,而我是抽样数据;

2)计算的方法不同。官方数据对比的是到手工资,而我比较的是税前收入;

3)社保的计算不同。官方的社保数据为个人与企业的总和,而我的数据只包含了个人负担部分。看来差距主要出自于此,官方也认为:不论是个人还是企业的社保负担,其实都是个人应得收入,正所谓“羊毛出在羊身上”。

社保负担到底是多少?

日本个人税负主要包括两大部分:税负+社保。税负——由所得税和住民税组成;社保——由四险(健康、年金、雇佣和介護保险)组成。这里以年薪400万的工薪族为例,其社保负担如下:

|

|

健康保险

|

厚生年金

|

介護保険

|

雇佣保险

|

社保合计

|

个人负担

|

|

39歳以下

|

10%

|

18.6%

|

0

|

0.6%

|

29.2%

|

14.6%

|

|

40.4万円

|

74.6万円

|

0円

|

2.4万円

|

117.4万円

|

58.7万円

|

|

|

40歳以上

|

10%

|

18.6%

|

1.6%

|

0.6%

|

30.8%

|

15.4%

|

|

40.4万円

|

74.6万円

|

6.4万円

|

2.4万円

|

124万円

|

62万円

|

可见,社保整体负担约30%!如果再加上税负,那么财务省公布的“国民负担率42.5%”也就不足为奇了。但是,为什么我们并没有感到那么痛苦呢?因为公司“悄悄”的负担了社保的一半。

负担员工社保,当然不是公司慷慨,而是在计算人工成本时,就已经考虑到社保负担。也就是说,公司开出的工资条件,是扣除社保成本后的工资。因此我们在考虑社保时,需要计算全部的成本。公司负担的社保,其实是我们应得的收入!

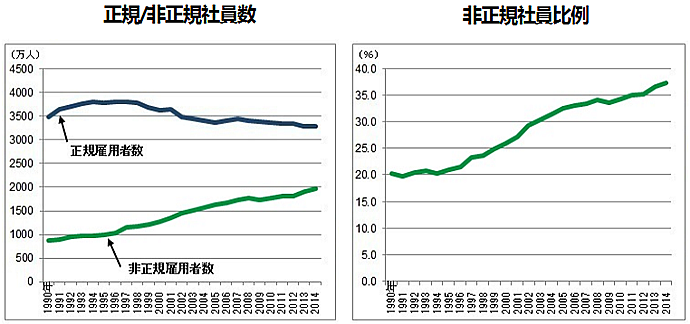

对社保最敏感的是企业,因为企业可以不给员工涨工资,但无法降低社保成本,年年增加的社保,就是变相的人工成本增加。因此企业只能选择尽量减少正社員数,积极雇佣临时员工。

根据日本统计局数据,自1990年以来,非正規社員数增加了2倍以上,占整体劳动人口的37.5%,即3个人中就有一个是临时工。我对这个变化是深有感触的,我最后入职的公司,每天人头攒动足有上百号员工,但一到开例会,只有区区30来人来开会,一打听能来开会的都是“正社員”。

社保成本增→人工成本增→临时工增→找正式工难→更多临时工

这个死循环造成越来越多的人,不得不加入临时工大军,这是造成日本“非正規社員”社会问题的原因之一!这也是福利健全的发达国家“通病”,社会福利关系每一个人的利益,它绑架了全体国民,没人能动这个“奶酪”,它只能变味成政治家口中的:“全球化贸易竞争,导致企业盈利变弱;非法移民抢了我们的饭碗”之类的屁话!

跑题了。。。总之,工薪族实际社保负担是30%!假如没有隐形税负,到手工资会更多!

如何计算到手工资?

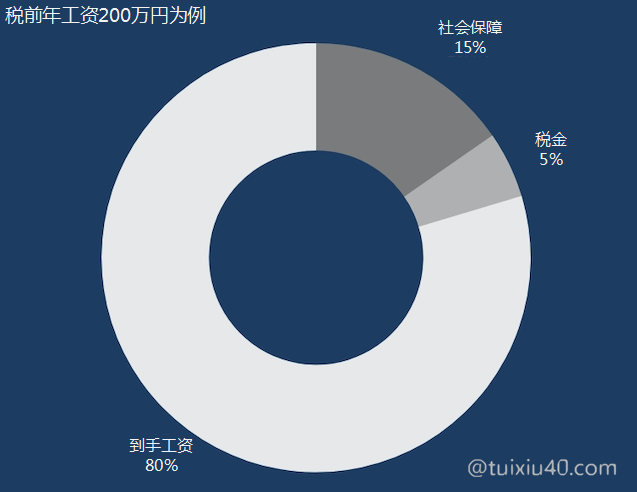

以一个税前年工资200万円的职场新人为例,社保要占去15%,税金要占去5%,年收入的80%才是他能拿到的到手工资——约160万円。假如他一年的生活费是120万,那么消费税还有12万,占税前工资的6%,真的不能再算下去了。。。

以一个税前年工资200万円的职场新人为例,社保要占去15%,税金要占去5%,年收入的80%才是他能拿到的到手工资——约160万円。假如他一年的生活费是120万,那么消费税还有12万,占税前工资的6%,真的不能再算下去了。。。

回到本文主题上来,面对公司开出的薪金条件,如何快速计算“到手工资”?如何估算个人社保负担额?只要记住两个数:14%和22%——个人“社保负担率”和“税务总负担率”。

1)个人社保=税前工资×14%

2)到手工资=税前工资×(1-22%)

例如上面那个税前工资200万円的职场新人,他的社保负担速算为28万円(200万×14%),到手工资速算为156万円(200万×78%)。

|

税前年収

|

到手年收

|

所得税

|

住民税

|

社保

|

税负担率

|

社保负担率

|

税务总负担率

|

|

200万

|

162万

|

2.8万

|

6.2万

|

29.4万

|

5%

|

15%

|

20%

|

|

300万

|

238万

|

5.6万

|

11.7万

|

44.9万

|

6%

|

15%

|

21%

|

|

400万

|

315万

|

8.6万

|

17.7万

|

58.7万

|

7%

|

15%

|

21%

|

|

500万

|

390万

|

14.3万

|

24.5万

|

70.9万

|

8%

|

14%

|

22%

|

|

600万

|

462万

|

20.8万

|

30.9万

|

86.4万

|

9%

|

14%

|

23%

|

|

700万

|

528万

|

31.9万

|

37.8万

|

101.9万

|

10%

|

15%

|

25%

|

|

800万

|

595万

|

48.5万

|

45.9万

|

110.9万

|

12%

|

14%

|

26%

|

|

900万

|

664万

|

65.9万

|

54.4万

|

115.3万

|

13%

|

13%

|

26%

|

|

1000万

|

733万

|

83.3万

|

62.9万

|

120.4万

|

15%

|

12%

|

27%

|

谁的税务负担更大?

游离于“体制”之外的临时工、自由职业者、个体经营者,税务负担又是多少呢?他们的税负全部需要自己支付,谁的负担更大呢?

以东京府中市30岁月收入20万的正社員(小A)与自由职业者(小B)为例,我们比较两者的税负差别:

| 月收20万円 | 健康保险协会 | 厚生年金 | 税金 | 合计 | 税负率 |

| 正社員小A (含企业负担) |

19,820円 | 36,364円 | 10,458円 | 66,642円 | 33.3% |

| 正社員小A (不含企业负担) |

9,910円 | 18,182円 | 10,458円 | 38,550円 | 19.2% |

| 月收20万円 | 国民健康保险 | 国民年金 | 税金 | 合计 | 税负率 |

| 自由职业者小B | 8,379円 | 16,490円 | 12,108円 | 36,977円 | 18.5% |

表面上两者的税负差距不大,都是近20%的税负率,我们的实际税负感觉也是这样,这就是日本社会一直宣扬的,同样条件下,“正社員”有更多优越性的理论基础。工作有保障,企业还能负担一半社保,厚生年金有更多养老福利等等,这些都让更多的人挤进“正社員”队伍。

如果从税务的角度去看,正社員小A真的优越吗?如果把应该属于小A收入的,但被隐形征收(企业负担部分)的社保成本(健康+年金)计算在内,小A的社保负担为56,184円/月,而小B只有小A的44%,为24,869円/月。

两者在社保负担上差距巨大!“正社員”的社保负担是自由职业者的2倍。可以说,日本社会福利的巨大缺口,是靠着“正社員”的无私贡献!

厚生年金真的优越吗?

社保主要的差距在养老金上,每月相差近2万円!

・正社員(厚生年金):36,364円

・自由职业者(国民年金):16,490円

官方给出的说法是“厚生年金”更优越。那么这个神奇的“厚生年金”有多优秀呢?我们继续对比小A和小B,假设他们同样工作40年,计算各自养老金的性价比:

1)自由职业者小B

・2016年国民年金费:每月16,260円,一年195,120円

・假设保费每年递增1%,缴纳40年后的保费总额:9,538,709円

・65岁退休后可领取的“国民年金”:780,100円/年(根据日本年金机构官方数据)

・回收成本年数:9,538,709÷780,100=12.2年

※在“不放弃不迷信的国民年金”中,详细计算过“国民年金”的性价比

结论:共缴953万円,每年拿回78万円,需要12年收回成本。即65岁退休后,要活到77岁以上。

2)正社员小A

・2017年厚生年金费:每月36,364円,一年436,368円

・假设保费每年递增1%,缴纳40年后的保费总额:21,332,449円

・65岁退休后可领取的养老金合计(国民+厚生年金):130.8万円/年

・回收成本年数:2133万円÷130.8万円=16.3年

※厚生年金的领取公式:平均年收×支付年数×0.55%

※国民年金:78万円/年;厚生年金:240万円×40年×0.55%=52.8万円/年

结论:共缴2133万,每年拿回130万円,要16年收回成本。即65岁退休后,要活到81岁以上。

两者相差4年!不知道我们在日华人有没有日本人的身子板。。。为什么国民年金的性价比厚生年金还高?我在“年金免除制度”中已经介绍过了,国民年金的一半是由国家税金承担的,而税金从哪里来的?当然是税负最重的工薪族贡献的!

可以说,没有“社畜”的默默奉献,日本的福利制度很难维持的!因此政策对社员更倾斜,政府对社员更关心,社会对社员更照顾。。。这一切如果从社会贡献度“税”考虑,就很容易理解了——正社員才是社会福利的中坚力量,当然是国家保护的重点!

说点题外话

写到这里,我真心的觉得该为日本的工薪族们说句话:“只保留国民年金,废除厚生年金,增加实际收入,自己的养老,自己储备!”。

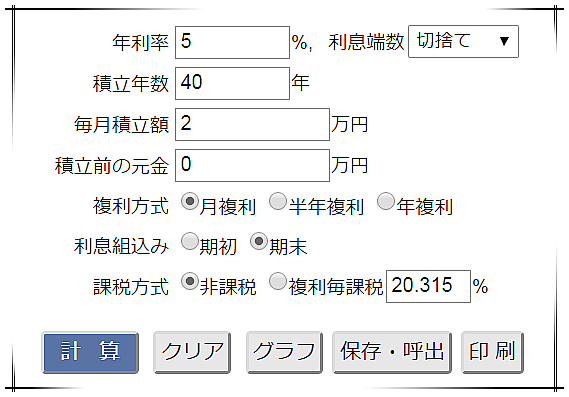

说的更激进一点,只保留“生活保護”,“国民年金”也一起废除!只要学习基本的定投知识,通过NISA或iDeCo等避税工具,完全可以更好的解决自己的养老金!。

假设我们定投一只年回报5%的基金,每月2万円,持续40年。用定投计算器计算一下它的威力:

定投40年,共投入本金960万円,盈利2104万円,40年后可以领到3064万円!

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

你好,关注你的博客也有一段时间了,发现很多在日本很实用的生活技巧。

我想请问下听说有お土産免税,长期签证的人也适用。有个问题想请教一下。

我有3年工作签,已经2年多了,刚在ヨドバシカメラ店铺里MNP到AU,然后ヨドバシカメラ送了5张5000日元的优惠券,有效期只到7月底。

我想买台苹果电脑,已经买好9月份回国的往返机票(夏祭日休假),请问下我能不能在ヨドバシカメラ店里申请お土産免税,并把这25000日元的券用掉去。想想近20万日元的笔记本,光是税也是蛮恐怖的啊。

在日居住的外国人不是游客,不能享受免税。

我也是认为应该废除强制社保,学习HK的《强制性公积金计划条例》,允许民众自己选择养老理财代管单位(当然是政府认可机构)不必前人吃后人(我不是自私怕别人用了自己的,而是认为人口的增减对养老金的影响太大了,需要避免这种延迟的不均衡);而且这种个人积金行为是强制性的,即每人必须建立自己的养老积累账户(或者是家庭型账户),除非彻底离港迁徙,否则只要有HK出生纸就必须执行。

此外,我也认为日本政府的所谓消费税是一种二次征税,这部应当包括人们日常的基本生活用品采购,毕竟人们已经被征缴了个人所得税!这就是一种扒皮行为。我不是特别能理解日本百姓为神马能忍耐?!住民税就已经够奇葩的啦!(不过这个税我觉得还是能理解)

总之,日本政府的这种广谱征税行为,使得日本普通民众变得很—穷!也造就了越来越多的“废柴”和不婚族。此外还有教育的贵族化(私立塾)倾向。。。对比新加坡政府的举措,真是low爆了!