小武,日本电视里经常出现“癌症保险”广告,应该卖的不错。据说日本有1/3的家庭在买癌症保险!也许是日本人强烈的危机意识,才让“保险”在日本这么有市场。奇怪的是很多人关心保险,却对国家的医保制度知之甚少,明明有优秀的“高額療養費制度”,却少有人关心。。。

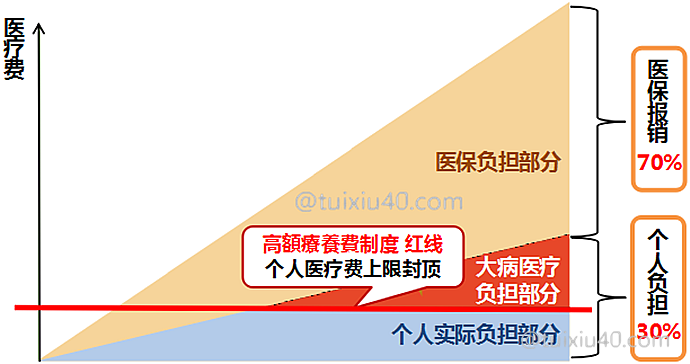

日本有两大医保系统:一类是由地方政府运营管理的“国民健康保险”;一类是由就职公司所属的行业协会负责运营的“协会健康保险”。不论是“国保”还是“健保”,医保的报销比例都是70%,尽管个人只需负担30%的医疗费,但遇到大病还是一笔不小的开支。因此日本另外设立了大额医疗费保障:“高額療養費制度”。

“高額療養費制度”设置了个人医疗费用(月额)的上限,不论是普通门诊还是手术住院,只要个人医疗费用超过“红线”,超过部分全部报销。根据收入高低,医疗费上限额度分为5档:

1)2018年医疗费上限额度(69岁以下)

|

年收入

|

上限额度(月额)

|

上限额度(年额)

|

|

|

ア

|

年收入约1,160万円以上

|

252,600円+(医疗费-842,000円)×1%

(多次:140,100円)

|

2,018,700円~

|

|

イ

|

年收入约770~1,160万円

|

167,400円+(医疗费-558,000円)×1%

(多次:93,000円)

|

1,339,200円~

|

|

ウ

|

年收入约370~770万円

|

80,100円+(医疗费-267,000円)×1%

(多次:44,400円)

|

639,900円~

|

|

エ

|

年收入约370万円以下

|

57,600円

(多次:44,400円)

|

572,400円

|

|

オ

|

年收入100万円以下

(住民税非課税)

|

35,400円

(多次:24,600円)

|

327,600円

|

大额医保设置了减免机制:“多次”:一年内个人医疗费超过上限额度3次以上的,从第4次开始额度降低。例如最低“オ”档患者即使1年长期住院,经过“多次”减免后,一年的医疗负担不足33万円。“ウ”档适用于人数最多的中产人群。以日本社平工资400万円计算,普通工薪一年的医疗费负担最多64万円,仅占收入的16%,正是因为有了“高額療養費制度”的保障,日本才没有“一场大病掏空一个中产”的社会问题。

2)2018年医疗费上限额度(70岁以上)

|

区分

|

个人

负担

|

年收入

|

个人上限月额度

(一般门诊)

|

家庭上限月额度

(门诊+住院)

|

上限额度

(年额)

|

|

工薪族

|

30%

|

年工资收入

约370~770万円

|

57,600円

|

80,100円

+(医疗费-26.7万)×1%

(多次:44,400円)

|

639,900円~

|

|

一般

|

10%

|

年金收入

约156~370万円

|

18,000円

(年限额14.4万円)

|

57,600円

(多次:4.44万円)

|

572,400円

|

|

低所得Ⅰ

|

10%

|

年金100万円以下

(住民税非課税)

|

8,000円

|

24,600円

|

295,200円

|

|

低所得Ⅱ

|

10%

|

年金80万円以下

(住民税非課税)

|

15,000円

|

180,000円

|

针对最需要医疗保障的老人,大额医保设置了更低的医疗费“红线”。例如“低所得Ⅱ”档,个人普通看病每月最多8000円,全家一年看病住院也最多不过18万円!什么是“老有所依”?不靠儿不靠女,靠的是“高額療養費制度”!

“一般”是日本养老金收入最集中的一档,以日本平均养老金240万円计算,普通老龄家庭一年的医疗费负担最大约57万円,占收入的23%,还算是合理。随着日本医疗开支的不断加大,“一般”档的额度一直在提高,未来也将是医疗负担的“重灾区”。

可见,官方年金以外的养老产品真的没必要加入,过多的养老收入,未来将是被征税的对象,日本政府向“年金”开征更多的税是大势所趋。

医疗费用可合并

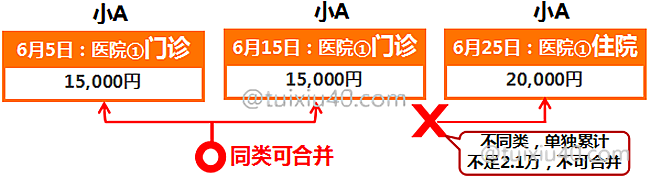

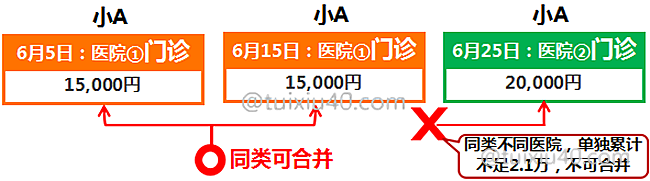

(69岁以下)医疗费合并:限制金额2.1万円以上

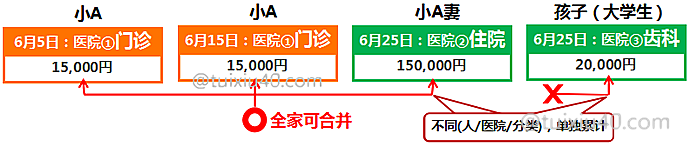

“高額療養費制度”不仅保障一次性过高的医疗费支出,针对多次小额医疗费还设置了“合并机制”。无论是自己还是家人,同一个月内超过2.1万円的费用都可合并!

同一医院的医疗费用需要按照“门诊、住院和牙科”三个分类分别累计,只有单类超过2.1万円才可合并。有点绕,这里以小A为例图示说明:

1)同月同医院(合并后小A医疗费:3万円)

2)同月不同医院(合并后小A医疗费:3万円)

3)同月全家(合并后小A全家医疗费:18万円)

图示为小A全家一个月的医疗开支,小A的孩子因不足2.1万円不能合并以外,小A和妻子合并后的医疗费用为18万円。假如小A年收350万円,医疗费上限即为“エ”档,个人负担57,600円,大病医疗报销剩余的122,400円。

关于医疗费合并,我总结了便于记忆的口诀:医疗费,分三类,不同类,分别计,二万一,是条件。一旦某个月触发医保“红线”,在市役所保险年金课即可申请退费。对于不紧急的手术住院,提前办理“限度額認定証”还可以省去报销的麻烦。

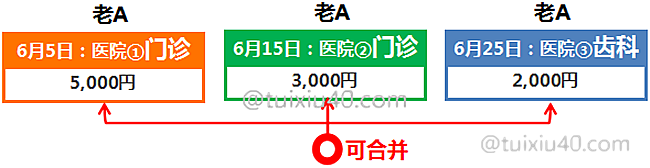

(70岁以上)医疗费合并:无金额限制

对于70岁以上老人,大额医保取消了合并的金额限制,所有医疗费都可以合并。如图70岁老A一个月内看了三次门诊,共花费1万円。假如他的医疗上限为“低所得Ⅰ”档,个人负担8000円,大病医疗报销2000円。可见有了大病医保,医疗负担最重的老龄群体反而医疗费是最低的。

对于70岁以上老人,大额医保取消了合并的金额限制,所有医疗费都可以合并。如图70岁老A一个月内看了三次门诊,共花费1万円。假如他的医疗上限为“低所得Ⅰ”档,个人负担8000円,大病医疗报销2000円。可见有了大病医保,医疗负担最重的老龄群体反而医疗费是最低的。大额医保计算器

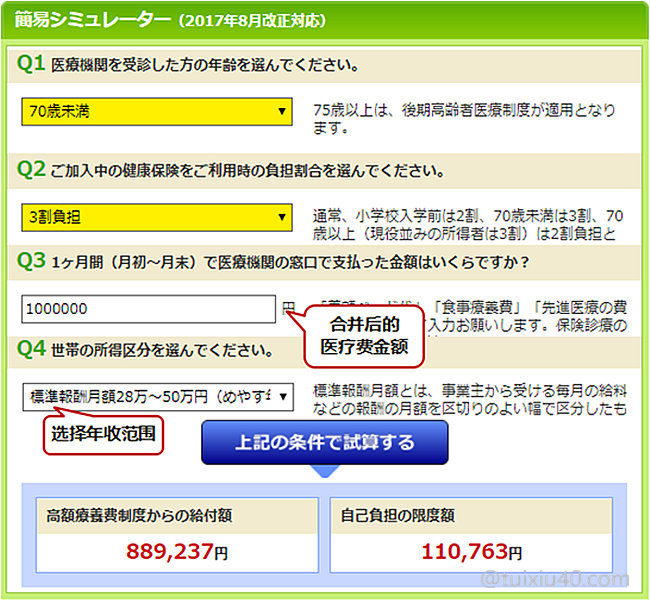

计算公式总是很枯燥,利用网络计算器可以快速计算自己的医疗负担上限金额。假设小A年收入400万,月医疗费100万円,计算结果:个人负担110,763円,大额医保负担889,237円。当然网络计算器不是万能的,医疗费用的合并还是要自己计算的。

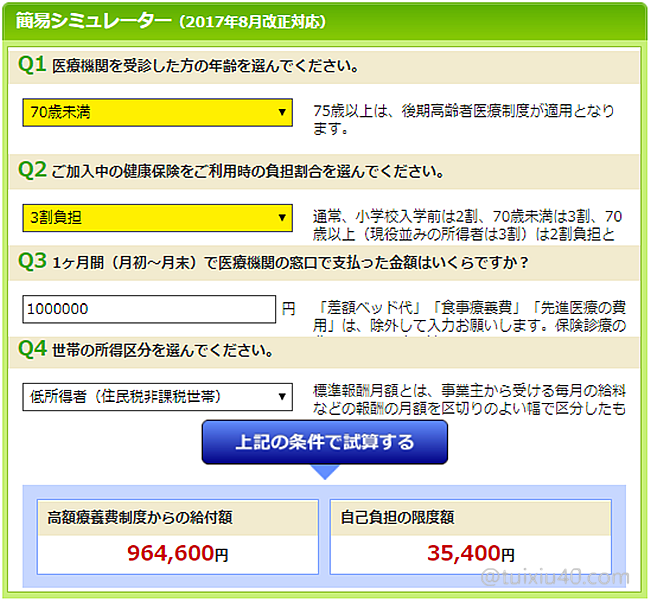

假如小A“脱畜”年收降到100万円以下,他的医疗负担减少70%,仅需35,400円!

写在最后

人,天生厌恶风险,所以“保险”才这么有市场。但风险往往在你看不见的地方,用保险换无风险的人生,这本身就是最大的风险!

风险和保障之间,有个平衡点,每个人的容忍度不同,平衡点也不同,找到你能接受的那个平衡点。既不要无视保险,也不要过度看重保险。既不要完全不预防,也不要过度应对,平衡最美!

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

您好,谢谢您写得如此详细。我想问问,比如我的父母,他们从来没有在日本交过医疗保险,请问如何才能享受高额疗养费制度呢?

日本长期居住在日本,并且缴纳国民健保。

你好,看了你的帖子,觉得太实用了!谢谢你!

我居住在日本并且有买健康保险,想请教您高额疗养费制服是可以不申请就可以直接享受吗?还是需要另外单独向公司申请购买这个保险?

不需要另外购买。只要加入了“国保”或“健保”,就有高额疗养费的保障。

好的,非常感谢你的信息。

写的很好,每篇都很详细,我在日本,在国民健康保险前提下,另外买了定期死亡作为补充。

同感!“国保”在亡故方面的保障是很弱的,因此需要一定时期内(如有小孩期间)的“消费型”寿险来补充。

您好,看了您的帖子,很有帮助,谢谢您。如果在日本拿到永住权以后回到中国,但是日本住民票还继续保留,继续交日本的国民健康保险。这种情况下,在中国看病,医保报销以外的自己负担那一部分,拿回到日本还能给报销吗?如何报销呢?再有就是中国的医保保险范围小,不在中国医保保险范围之内的,需要自己在中国全额负担,但是是在日本医保范围之内的话,拿回到日本还能给报销吗?其实就是在想,拿到永住回国,住民票在日本留着,日本的健康保险交着,如果拿回来不能报销就没有必要再继续交日本养老保险,如果能给报销,感觉继续交着还是有意义的,不是很懂相关政策,还请您多多指教。

可以回日本报销,方法可以参考东京目黑区的。

但非常不推荐哦,原因有三:

1)原则上,移居海外一年以上的需要注销住民票,因此报销有被拒的风险;

2)回国前的慢性病、牙病以及国保认定范围之外的医疗项目不能报销;

3)报销比例低,要受当地国家医疗价格的影响;