小武,这几年日本房产可谓“咸鱼翻身”,市场一片红火。据说四分之一的房产是被外国人买走的,估计其中大部分还是中国人。我们应该是这个世界上最爱买房的民族了,中国房产黄金十五年,让国人有了:“是房子就会赚钱”的思维惯性,到了日本也不例外,有钱就想投资房子的华人大有人在,这一回就说说我对“房产投资”的看法。

先亮明观点——我反对投资日本房产。估计这话要得罪不少人,但却是我的肺腑之言。投资房产靠什么赚钱?不外乎是房价上涨或租金收益,这两者不可兼得。因为房价上涨的市场,租金收益就差,如新兴的中国市场。相反,租金收益好的市场,房价稳定,如成熟的日本市场。这就像股票投资一样:成长的公司不爱派息,要靠“股价”赚钱;成熟的公司股价稳定,要靠“派息”赚钱。

问题来了,日本房价是否有上涨空间?一个城市假如商场里到处都是人,到处都在挖地铁,到处都是尘土飞扬,到处都在轰隆作响……那么这个城市一定大有前途,过去的中国就是这样的。而日本呢?上世纪80年代,就建成了细如蛛丝的地铁网络。从那时至今,又新建了几条地铁呢?更重要的是,日本缺乏足够的农村人口,1.26亿人口中,有超过4000万集中在大东京都市圈,也就是说每三个日本人就至少有一个是大东京人。城市化发展到如此地步,房价自然涨不动。因此按中国思维在日本投资房产,赌房价的上涨,这个可能性非常低。长期看,日本房价仍将整体缓慢下行。

当然,大多数投资日本房产的,应该赌的不是房价,而是看中了这里的租金收益。目前日本整体租金收益在4-5%之间,要说也算优秀了。然而,成熟市场也有它的问题:

1)维护成本高:日本是个“挑剔”的市场。房子老了、装修旧了都会影响租金收益;

2)税负压力大:日本是个“公平”的社会。收入越高,税负越重。租金收益是按递进税率(5~45%)征税的,假如工资个税是20%,那么租金同样是20%的税负,而且还要增加社保负担;

3)空置风险高:日本是个“成熟”的市场。它的租客主要来自“流动客”,而不是“进城客”,因此租客规模上和国内不是一个数量级。即便是人口最集中的大东京圈,租赁需求也主要集中在每年2~3月的就学和就职季节,错过这个旺季的,房屋被空置一年半载的现象很常见。

总之,靠日本房产赚房租,投资效率很低,实际回报并不高,搞得不好还要赔钱!可是即便如此,还是有很多人喜好房产,他们很多是抱着“自住”的心态投资房产,认为租金“浪费”,不如买下来先自住,反正将来还能出租。——这在心理学上称为“损失厌恶”,它是人类进化中留下来的“缺陷”。这种心理反应在生活中到处都能见到,比如商家的“买二送一”促销:明明只需要一个,为什么很多人还是选择“买二送一”呢?因为怕“吃亏”。因此宁可多花钱,也不愿损失白送的那一个。“100元免邮、200元随便吃”,都是同一个套路,利用了人们“怕吃亏”的这个心理。

“损失厌恶”是人人都有的本能反应,我们唯有对它保持警惕,才能避免招来更大的损失。说回“自住”心态投资房产,明明每年房租不过100万円,但却因为“厌恶损失”,导致买房花费上千万円。诚然,是房子总能租出去(只要租金足够低)。每月进账的租金,让人们以为买到了会下“金蛋”的资产,但却落入了另一个“陷阱”——这在经济学上称为“机会成本”,通俗的说,就是“丢了西瓜、捡芝麻”。前面说过了,扣除各种成本后,实际租金收益能有2%就不错了,假如换个方式,投资效率可以更高、收益更大。即便就是投资房产,其实也有更好的投资方式,这就是我下面要介绍的——房产投资信托REIT。

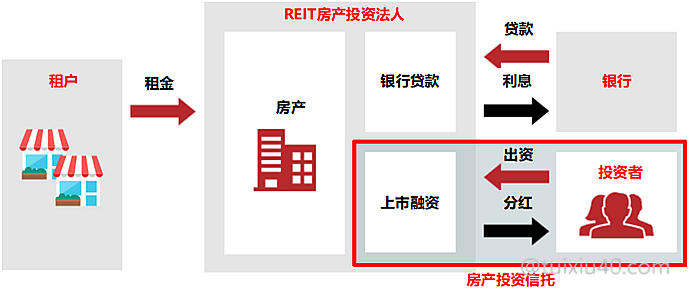

什么是房产投资信托?

房产投资信托(简称REIT),就是很多人把钱凑到一块,交给一个房产专家,让他去投资房地产,赚到的钱大家分。REIT是一种专门投资房产的共同基金,通过公开市场交易融资。REIT和股票一样有自己的股票代码,投资人获得稳定分红的同时,还有股价升值的双重收益。它有以下几点优势:

1)资金门槛低:房产投资动不动需要几千万円的资金,而便宜的REIT,几万円就可以参与。

2)分散风险:最小的REIT也拥有几十栋房产,多处房产分散了特定区域的不可控风险。

3)流动性高:房产最大的弊病就是“变现难”,花一年时间卖房太正常了,而REIT随时变现。

4)专业细分:REIT分为办公类、住宅类、商业类、酒店类、物流仓储类、医疗类、综合类。房产投资公司根据自己的专长深耕细作,投资人则有机会参与个人难以涉及的细分房产领域。

5)股价稳定:俗话说:你可以炒房价,可是没人可以炒租金。房价是由资金决定的,而租金是由真实需求决定的。股市里可以把石头说成黄金,但却没见过什么炒作能让REIT股价飞上天的。

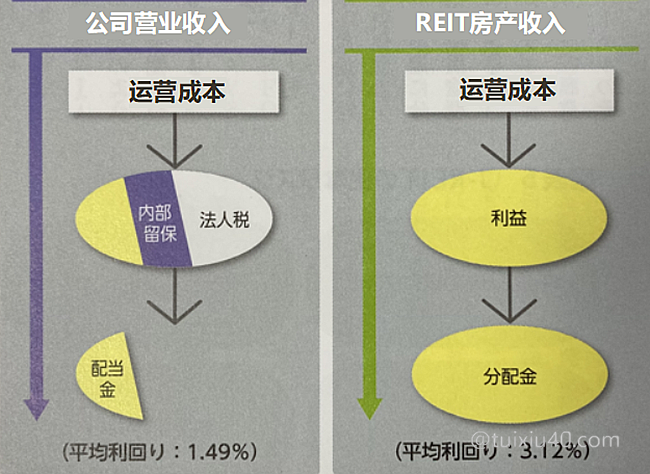

6)分红更高:2019年6月“東証一部”平均派息1.49%,而目前日本REIT平均分红率为3.12%!

这里要多说一句,为什么REIT比一般上市公司的分红更多呢?——因为REIT的“企业所得税”为零!我在“高派息股票”一文中曾经介绍过:再赚钱的企业也可以一直不分红,分红是由上市公司自主决定的。然而REIT不同,它的房产收益90%以上用于分红,目的是为了免除企业所得税!这是REIT与一般股票最大的不同。

这里要多说一句,为什么REIT比一般上市公司的分红更多呢?——因为REIT的“企业所得税”为零!我在“高派息股票”一文中曾经介绍过:再赚钱的企业也可以一直不分红,分红是由上市公司自主决定的。然而REIT不同,它的房产收益90%以上用于分红,目的是为了免除企业所得税!这是REIT与一般股票最大的不同。问题来了,REIT把钱都分了,那它靠什么赚钱呢?实际上REIT的大股东是房产投资公司自己,慷慨的分红实际上是大股东套现的行为。规则很黑暗?我可不这么看,投资公司要努力打理好手中的房产,才能获得更多的分红收入。因此它的利益是与投资人一致的,REIT投资人与大股东之间是共赢的关系,这一点极为重要。

评估REIT的三个指标

1)分红率(分配金利回り)

REIT不是炒房客,它是专业的物业投资管理公司,是靠运营管理手中房产,赚取租金收益的。因此评估REIT的一个重要指标,就是它的盈利能力——分红率(分配金利回り)。

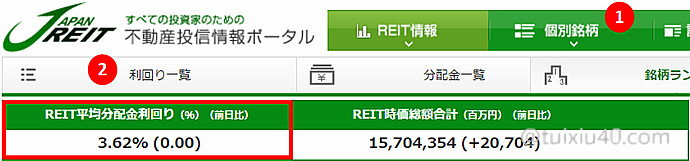

目前日本上市的REIT共有63只,登录J-REIT官网,在菜单栏“個別銘柄”中找到“銘柄ランキング”。然后点击它的小分类“分配金利回り”,即可拉出最新的“分红率”排名。

分红率(分配金利回り)=年预估分红金额(年間予想分配金)÷当前股价

以分红第一名的タカラレーベン(3492)为例,它每年分红两次,年预估分红金额即为8,200円,目前它股价为123,500円/股,因此分红率为:8,200円÷123,500円/股=6.64%

高分红率就是好的REIT吗?根据以上公式可知:分红不变情况下,分红率与股价的关系是——股价上涨、分红率下跌;股价下跌、分红率上涨。因此仅仅根据“分红率”是无法判断REIT好坏的。因为它有可能是业绩不佳造成股价下跌,推高了分红率。也有可能是卖楼套现,临时增加的分红,拉高了分红率。至少示例(3492)2018年刚刚上市,根据现在的“高分红”,还不能判断它的好坏。

2)净资产价值率(NAV倍率)

净资产价值率(NAV倍率)=当前股价÷每股净资产价值

“NAV倍率”是许多投资者重视一个评估指标。它是REIT每股折合的净资产值与当前股价的比值。“大于1”说明股价高于每股背后对应的净资产,就是“溢价”;而“小于1”说明股价低于净资产,就是“折价”。

在J-REIT官网“銘柄ランキング”中,找到它的小分类“NAV倍率”,即可拉出它的排名。例如排名第一的いちごホテル(3463),NAV仅为0.83,相当于净资产打折17%出售!你也许会奇怪,股价都低于净资产了,为什么还没人追捧呢?这就需要正确认识:什么是“净资产”?它是REIT公司持有的房产,在还掉贷款之后,剩余的资产价值,但问题是这仅仅是一个市场评估价。实际操作中,当REIT公司真正卖出资产时,不一定能够按市价卖出,特别是清盘时,资产很可能被贱价抛售。这就好比是北上广的“有房族”,身价上千万也只是浮云而已。。。因此“NAV倍率”看看就好,千万不能拿它当宝贝。

3)资产规模

这才是我最看重的一个指标。因为REIT要发展,就必须要有充足的资金,从购房到翻新,都需要庞大的资金。因此选择资金充足,后台硬的REIT,公司未来的发展才有保障。尤其当经济危机发生时,资金雄厚的公司才能活下去。

|

代码

|

运营公司

|

资产(億円)

|

房产数量

|

分红率

|

NAV

|

|

8951

|

三井不動産

|

11,295

|

71

|

2.82%

|

1.42

|

|

8952

|

三菱地所

|

10,251

|

73

|

2.82%

|

1.31

|

|

3462

|

野村不動産

|

10,113

|

289

|

3.43%

|

1.2

|

|

8953

|

三菱商事

|

9,162

|

103

|

4.10%

|

0.99

|

|

8984

|

大和ハウス

|

7,505

|

229

|

3.78%

|

1.07

|

|

8954

|

オリックス

|

6,674

|

110

|

3.16%

|

1.29

|

|

8960

|

丸紅

|

6,438

|

122

|

3.45%

|

1.3

|

|

3283

|

Prologis

|

6,363

|

45

|

3.17%

|

1.3

|

|

3281

|

GLP

|

6,080

|

75

|

3.89%

|

1.2

|

|

3309

|

積水ハウス

|

5,275

|

120

|

3.59%

|

1.15

|

以上是资产规模排名前十的REIT,其中高于平均分红率3.62%的REIT有三只。

如何投资房产REIT?

华尔街靠折腾赚钱,你靠不折腾赚钱。——巴菲特

要点1)计算目标买入价

要点1)计算目标买入价前面说了要买就买资产规模大的REIT,然而“怎么买”呢?这是投资之前需要想清楚的。我的策略是:根据REIT平均分红率(目前3.62%),计算目标买入价。只有当大型REIT的股价进入目标范围内,才可以买入。什么意思呢?以资产规模第一的日本ビルファンド(8951)为例,它年预估分红金额为21,650円,计算目标买入价:21,650円÷3.62%=598,066円。它目前的股价为768,000円,因此还需要耐心的等待时机。

要点2)坚持长期持有

说完了买什么,怎么买,那么买完之后怎么办呢?——长期持有。REIT是靠“时间”来赚钱的,因此投资它一定只用最闲的钱。牛市来了,它为你带来分红和股价上涨的双重收益!熊市来了,它还有稳定的每年分红,拿着不动当作存款也划算。可以说,REIT不仅会“进攻”,更重要的是它还能“防守”。好的REIT值得长期持有,它源源不断的现金流,能帮你穿越牛熊周期!

要点3)选择NISA投资渠道

投资REIT也有缺点:需要面对个股交易的手续费,还有分红收益税(20.315%)。。。怎么破?利用NISA!很多证券公司对NISA账户是免收交易手续费的。在NISA账户中,将分红方式设置为——株式数比例配分,即可免除分红税。

房产指数ETF更安全

说了这么多REIT的优点,它也有两个缺点:

1)需要资金:大多数的REIT,几十万円是起步价。例如日本ビルファンド目前股价为768,000円;

2)信用风险:再大的企业也是人来经营的,有人的地方就有江湖,就避免不了人为的不详之事;

对于保守的投资者来说,更安全的选择是投资——房产指数ETF。目前这类ETF主要有7只:

|

代码

|

运营公司

|

信託報酬

|

分红次数

|

市值

|

上市时间

|

运营公司

|

|

1343

|

NEXT FUNDS 東証REIT

|

0.32%

|

4次/年

|

3396亿円

|

2008年

|

野村

|

|

1345

|

上場インデックスファンド

|

0.30%

|

6次/年

|

2435亿円

|

2008年

|

日興

|

|

1476

|

iシェアーズ JリートETF

|

0.16%

|

4次/年

|

2244亿円

|

2015年

|

Blackrock

|

|

1595

|

NZAM 上場投信

|

0.25%

|

4次/年

|

1884亿円

|

2014年

|

農中全共連

|

|

1597

|

MAXIS Jリート上場投信

|

0.25%

|

4次/年

|

1553亿円

|

2014年

|

三菱UFJ

|

|

1488

|

ダイワ上場投信

|

0.16%

|

4次/年

|

945亿円

|

2016年

|

大和

|

|

1398

|

SMAM 東証REIT指数

|

0.22%

|

4次/年

|

798亿円

|

2015年

|

三井住友

|

“房产指数ETF”背后联接的是“一篮子”REIT股票,投资它就相当于投资整个REIT市场。

|

年份

|

分红率

|

||

|

1476

|

1488

|

1398

|

|

|

2016年

|

2.2%

|

—

|

3.2%

|

|

2017年

|

3.2%

|

2.3%

|

3.1%

|

|

2018年

|

3.4%

|

3.8%

|

3.8%

|

|

平均分红

|

3.0%

|

3.1%

|

3.4%

|

上面是三支ETF的历年派息表现,考虑到它们的手续费成本,实际派息收益在3%左右。可见,房产指数ETF分散个股风险的同时,也摊薄了收益,它赚取的是市场的平均收益。ETF的交易策略与REIT一样,计算买入价时,将“目标分红率”调低至3%即可。虽然它不如REIT的分红多,但它同样具有穿越牛熊周期的能力,为你带来分红和股价上涨的双重收益!

最后总结

1)REIT是靠“时间”来赚钱的,投资它要用最闲的钱!

2)分红率和股价的关系——股价上涨、分红率下跌;股价下跌、分红率上涨。

3)并不是分红越高越好,NAV也只是浮云,要买资产规模大的REIT。

4)REIT具有穿越牛熊周期的能力,为你带来分红和股价上涨的双重收益!

5)投资REIT的策略:1)计算目标买入价;2)坚持长期持有;3)用NISA避税;

6)对于保守的投资者来说,更安全的选择是投资——房产指数ETF。

郑重声明:本文涉及的具体股票,仅为演示之目的,绝无推荐意思。股市有风险,入市须谨慎!

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

博主,可否请教一下投资信托的选择方法

您提到只买跌的不买涨的

但是这样リターン值很难看 为负数

心里害怕不敢买啊。。。

选择基金有几个原则:

1)不持有同一类基金

2)不要看分红的高低

3)不选新发行的基金

4)不碰流行主题基金

5)不碰看不懂的基本

“手续费和规模”是选择基金的核心。

博主您好,多谢您的多次回复

想请教您,我发现房地产除了您推荐的上場投信,比如指数型1343 NEXT FUNDS

我还发现不上市的投信,就是每年要收手续费的那种,有的也是和上面的指数连动的,波动几乎一样的,请问以上两者有什么区别呢?

指数型ETF是在场内交易的,因此交易快且手续费低,缺点是不能自动定投。不上市的投信是在场外交易的(基金公司开的小场子),因此交易慢且手续费高,优点是支持自动定投。这种与指数连动的场外基金,也称联接基金。主要为了满足希望自动定投EFT的用户。

原来如此!!感谢!

有个不同意见,如果不对请指正。

投资房来说,房屋部分的价值是可以根据年限在会计计算时进行贬值的,而贬值的数额可以抵扣应税额。同时,贷款利息,土地部分的贷款利息仅能抵扣房产产生的收益的应税额,但是房屋部分的贷款利息则可以抵扣任何收入的应税额。次要的,中介费,房屋管理成本等,也可以进行抵扣应税额。所以我个人认为,对比REIT与买房出租两者的这个计算过程,需要更详细比较一下才好。以上信息是在读了一些关于投资日本房产的英文网页后整理出来的。如果不对还请指教。谢谢

影响房租收益最大的还是空置率、维修费和中介费。至于减税效果不属于直接费用,不宜计算在房租收益中。如果这样计算就没底了,那我是不是要计算一下机会成本呢?

说的是呢,哈哈,算起来就没底了。谢谢。

请问博主,已经在东京买了新筑公寓自住两三年的,怎么破?听了您一番分析,好想换到团地去。

团地也有缺点:居民必须参加自治会的各种活动。不擅长社交的人住在团地,会感觉很麻烦。总之那是那句话,自住房不用着急买,在各处都试着住住,适合自己的才是最重要的。

感谢博主的分享。请问如果要投资J-REIT INDEX,该如何做资产配置,在整个资产中该占多大的比例?

我的配置是:前锋(指数)30%+中场(IPO/株主優待)50%+后卫(REIT/高配股)20%

这是一个好问题,但没有标准答案,也不是固定不变的,要根据经济周期、个人投资风格而随时调整。我是积极型投资者,因此中场资金配置较多,只要是为了留足弹药伺机出击:)

老师,我从nisa上看你介绍的那几个1476,1488,1398,在今年内都疯长起来了,是不是受东京奥运会影响。现在上车是不是高位了?以1398为例,按它9月9日的收益分配,100口是100株的意思吗?100口分红2110,一年分红4次,3%的收益,按照您的公式算,2110*4/100/3%,估价应该为2813入手合适,现在价格是2227,适合入手的意思?原谅我那么愚钝,看着就感觉没理解,算不对。能否赐教?

1)REIT涨得好是因为股市低迷,它和股票的周期不同,有一定的对冲效果。至于奥运利好,早在几年前市场就消化尽了。请记得:在投资的世界里,预期比事实重要,资产价格是跟着预期走的!也可以说,对股市预期不好,因此推高了REIT。

2)日文“口”是一手的意思,即100股;

3)以1398为例,它过去1年一手的分红合计:6510円,按3%计算目标价为:6510/3%/100=2170円,而目前股价2227円,还有一定的差距。

2019年09月08日:2,110円;2019年06月08日:1,100円;

2019年03月08日:2,140円;2018年12月08日:1,160円;

真的非常感谢您的细致分析!另外不知道老师对投资ローン贷款买投资公寓有什么见解。我有个朋友,也算投资老手了,他到目前为止通过投资ローン贷款,已经买了4套間取り1K的投资公寓。每套所有前期投入都在10万日币左右,通过委托机构帮忙出租管理,用租金抵房贷,每套初期收益在负1万日元内。这些年存到一笔钱后,他一次性还了700万,现在收益基本为正了。预计退休后,房子的贷款也基本还完,这样他就可以靠这几个房子养老了,整个过程自己不需要太操心。能否赐教您对这种投资方式的看法?

我不赞成任何形式的借钱投资。假如租金断供,收入又填不上贷款,那怎么办?投资前,我们必须做“最好”的准备和“最坏”的打算,否则和赌博无异。而且,你朋友并不能做到稳定盈利,这本身就不是一个好生意。总之,我对房产投资的观点很明确:靠日本房产赚房租,投资效率很低,实际回报并不高,搞得不好还要赔钱,借钱买房更是不推荐!

话虽如此,投资房产还是有一个好处:对抗人性。你看你的朋友提前换了700万,说明房子让他不敢乱花钱。假如没有房子,也许这钱不是花了,就是乱投资了。这就是我们说的,投资原则并不难,但是能做到的人却很少。就是因为它是反人性的。为什么房子能对抗人性?因为它很难卖掉:)

香港買日本 j reit , 例3287 星野リゾート・リート投資法人, 寫有約4.6里,但 是否來港 還會扣15%稅後,才到手? =4.6里 還要打85折嗎? 想知道到港實收到是多少

海外投资者是不能开日本证券账户的。不过,你可以间接投资日本REIT——购买香港联接J-reit的基金。