|

旧NISA

|

新NISA

|

|||

|

つみたてNISA

|

一般NISA

|

つみたて投资额度

|

成長投资额度

|

|

|

最大可投资额度

|

800万円

|

600万円

|

1,800万円

|

|

|

1,200万円

|

||||

|

每年投资上限

|

40万円

|

120万円

|

120万円

|

240万円

|

|

可投资年限

|

最大20年

|

最大5年

|

无期限

|

|

|

制度选择

|

并用不可

|

并用可

|

||

|

制度实施期间

|

2042年末截至

※2024年起:不可新定投

|

2023年末截至

|

2024年1月~

|

|

|

对象年龄

|

18岁以上

|

18岁以上

|

||

|

投资方法

|

定投

|

单投/定投

|

定投

|

单投/定投

|

|

投资产品

|

金融庁许可的

定投基金 |

股票/ETF

基金/REIT等 |

金融庁许可的

定投基金 |

股票/ETF

基金/REIT等 ※个别产品不可

|

|

免税期限

|

20年

|

5年

|

无期限

|

|

|

资产转移

|

—

|

—

|

“旧NISA”资产转入不可

|

|

【更新:2023年1月20日】“新NISA”制度将于2024年起实施。要点如下:

1)“旧NISA”资产免税到期后不能转入“新NISA”,它将被转移到“特定口座”中;

2)“つみたて投资”每年满额定投:120万×15年=1,800万円 →15年到达投资额度上限;

3)“つみたて+成長投资”每年满额并用:600万+1,200万=1,800万円→5年到达投资额度上限;

※“つみたて投资额度”:120万×5年=600万円;“成長投资额度”:240万×5年=1,200万円

【更新:2020年1月11日】为了鼓励长期投资,日本政府延长了“積立NISA”制度——投资期限由原来2037年底截止,延长至2042年底。这意味着只要在2023年前开始定投,即可享受最大20年800万円的免税投资额度。

小武,“団子三兄弟”是你幼儿园时期最爱唱的一首童谣。但你知道吗?在投资避税工具中,也有哥仨:“NISA三兄弟”!最上面的是老大NISA,最下面的是老三Junior-NISA,中间夹的就是老二“積立NISA”。

要介绍“積立NISA”,就不得不谈两个基础知识点“定投和指数”,它们才是本篇的重点,是投资中的核心。“定投指数”不仅是一种投资策略,更是一种人生观和价值观的体现,值得我们反复打磨,一生体味!

定投免税利器

1)适合投资懒人“自动定投”

①官方精选

“積立NISA”仅可投资专属的基金。目前以长周期赢钱概率极高的指数型基金为主,能入选的基金都必须经过日本金融厅的严格筛选和认定。以产品丰富见长的SBI证券为例,“積立NISA”专属基金一共132只,指数基金就占了121只。投资产品经过了官方的把关和筛选,这对于没有投资经验的新手来说,既放心又无选择障碍。

但任何事都有其两面性,精选也意味着“别无选择”。“積立NISA”不能投资个股,也不能投ETF、REIT,仅能投资基金,数量还极有限…这对于有更高投资需求的老手来说,投资范围狭小是“積立NISA”的致命缺点!

②自动定投

对于投资新手来说,投资方法越简单越好!“積立NISA”采用的就是“自动定期定额”的懒人投资法。你只需选定基金,设置好定投节奏(每期金额和定投日)即可。之后的事情就交给系统,它会帮你自动下单,分期分批的逐渐入场布局。

以SBI证券为例,它有三种常用定投频次:

|

1年定投次数

|

每次最大定投金额

|

|

|

1)每日投

|

247次

|

1,619円(40万円÷247)

|

|

2)每周投

|

52次

|

7,692円(40万円÷52)

|

|

3)每月投

|

12次

|

33,333円(40万円÷12)

|

定投节奏建议选择“每日或每周投”。因为定投节奏越密,频次越高,对于平滑价格波动的效果就越好。基金定投金额100円起,假如选择每日投,要投满40万的年额度,每次只需资金1619円。

强制、机械的“自动定投”方式,让你无需时时关注市场,帮你远离市场消息的干扰,战胜追涨杀跌的人性弱点,助你躺着赚取市场的平均收益!可以说,自动定投“積立”不仅适合投资新手,它也是所有普通投资者的核心投资策略!少信点暴富神话,踏踏实实的做点“自动定投”是王道。

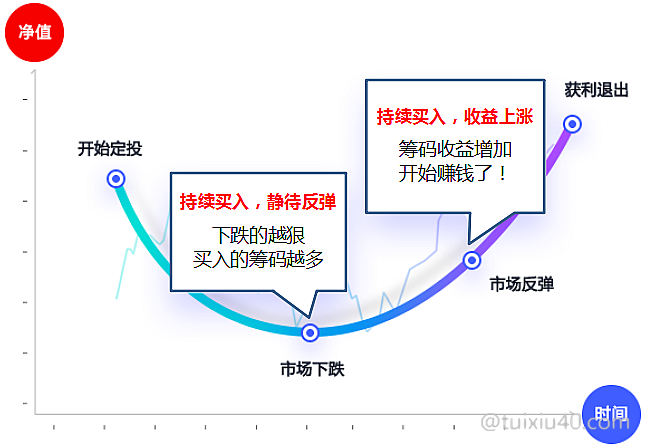

・选择“定投”,就是选择放弃预测市场,放弃一夜暴富的幻想,只赚取市场的平均收益。

・选择“自动定投”,就是承认人性弱点,选择花最少的时间投资,用更多的精力打拼事业。

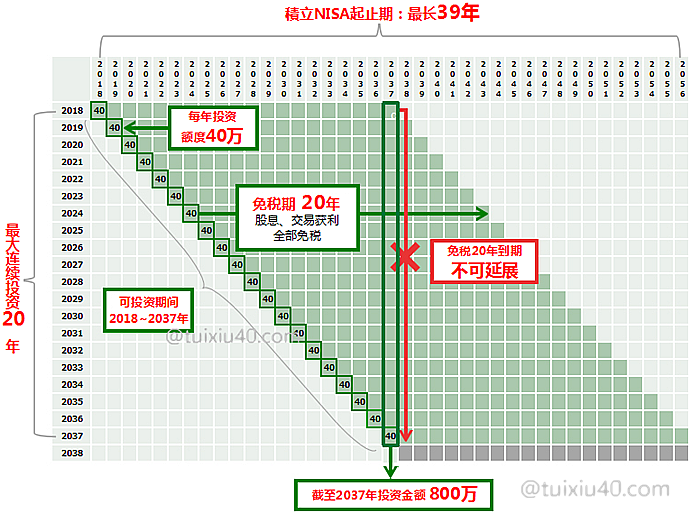

2)每年投资额度40万円,20年内收益免税!免税到期后,不可延展

・每年额度40万円。即使满额定投,对资金量的压力也不大。万一中途资金紧张,还可以选择暂停,等待机会再开定投计划即可。但需注意,未用尽的投资额度,跨年作废。

・每年额度40万円。即使满额定投,对资金量的压力也不大。万一中途资金紧张,还可以选择暂停,等待机会再开定投计划即可。但需注意,未用尽的投资额度,跨年作废。

・每年额度40万円。即使满额定投,对资金量的压力也不大。万一中途资金紧张,还可以选择暂停,等待机会再开定投计划即可。但需注意,未用尽的投资额度,跨年作废。・每年定投的资产可享受20年的免税期,这是“積立NISA”最大的优势!所谓“七年一个经济周期”,其实只要能坚持定投7年以上,基本都是赚钱的,更何况20年!但也不要误解为“持有时间越长越赚钱”,这个规则只是让我们更放心的把投资交给时间,更安心的等待时间玫瑰的绽放!

・“積立NISA”制度长达39年!按“七年一个经济周期”计算,至少有5~6次的收割机会!坚持“止盈不止损”的策略,在定投开始前设定“止盈”上限,一旦达到止盈点坚决全部获利收割!落袋为安后,继续开始新一轮的定投计划即可。可以说,“自动定投”是真正的懒人投资法。

3)可连续定投20年,最大可投资金额800万

“積立NISA”制度是2018年启动的,如果当年就开设“積立NISA”账户,则最长可连续20年每年定投40万,到2037年最大可投资800万円。假如中途从不收割,2037年是持有资产最多的一年。

需要注意的是,“積立NISA”免税到期是不可延展的,在20年的免税期内,要及时止盈收割。毕竟定投不是为了持有资产,坐等也不能赚到钱,定投要像种地一样,既要耐心播种,到了季节也要及时收割!

4)積立NISA和NISA不能并存

“積立NISA”另一大缺点就是不能和NISA同时并存,不能同时运作,只能“二选一”!虽然1年有1次切换的机会,但中途切换不但影响已持有资产的免税延展,也不利于定投的摊薄效果。所以在投资开户前,我们必须谨慎考虑,从中选出最适合自己的那一个。

假如你不知道怎么选,就问自己以下几个问题。如果回答都是yes,“積立NISA”就是适合你的。

1)决定长期在日本居住20年以上?“積立NISA”制度长达39年;

2)是否有足够的长期(至少10年以上)闲置资金?能被自己判死刑的资金才适合做定投资金;

3)对其他投资不了解,也没兴趣?“積立NISA”不可投资个股、ETF、REIT等产品;

“積立NISA”在各方面能力上是不如它的大哥NISA的。“積立NISA”能做的自动定投,NISA同样能做;“積立NISA”不能投的各类产品,NISA都能投!NISA仅在免税期方面,略逊老二“積立NISA”,但NISA10年的免税期,对于完成一个定投周期也足够了。说到底,“積立NISA”适合投资的“懒人”,事业的“强人”,时间的“友人”。

筛选指数基金

在SBI证券的132只“積立NISA”基金中,我选出了三只基金。下面是选择它们的背后逻辑:

|

日本

|

发达国家

|

新兴国家

|

|

|

基金名称

|

大和-iFree

日経225インデックス |

eMAXIS Slim

先進国株式インデックス |

eMAXIS Slim

新興国株式インデックス |

|

手续费

|

0.154%

|

0.11826%

|

0.2052%

|

|

资产规模

|

213億円

|

190億円

|

79億円

|

|

跟踪指数

|

日経225

|

MSCI KOKUSAI Index

|

MSCI Emerging Markets Index

|

|

运营机构

|

大和アセットマネジメント

|

三菱UFJ国際投信

|

|

1)要投就投最熟悉的市场

日股无疑是我们最熟悉的市场,是我们应该集中火力投资的重点。假如在本地市场上都赚不到钱,那投资不熟悉的海外市场与赌博无异。日股得心应手并且资金还有余力的,可以小比例建立海外股市投资组合:“发达与新兴”。同时投它们可以一定程度上对冲不同经济系统带来的风险,但注意海外股市有汇率波动风险,需控制投资比例。投资成本更低且无汇率波动风险的日股,始终是我们定投中占比最大的“主菜”。

“バランス、均等安定型、債券重点型、世界分散”这些字眼看着就不爽!求稳定还投资股票干嘛呢?投的是股票还是债券?投世界又是投给谁了?这种貌似高大尚的产品,赔钱都不知道是怎么赔的。模糊的投资标的只能说明投资者对它并无信心也不看好,一个风吹草动,定投是很容易半途而废的。说到底,投资就像恋爱,如果爱请深爱!定投就要投波动大的,有波动才有钱赚。

2)混合型基金别碰

“バランス、均等安定型、債券重点型、世界分散”这些字眼看着就不爽!求稳定还投资股票干嘛呢?投的是股票还是债券?投世界又是投给谁了?这种貌似高大尚的产品,赔钱都不知道是怎么赔的。模糊的投资标的只能说明投资者对它并无信心也不看好,一个风吹草动,定投是很容易半途而废的。说到底,投资就像恋爱,如果爱请深爱!定投就要投波动大的,有波动才有钱赚。

3)选择成本更低的被动型指数基金

被动型指数基金是100%机械的复制指数,它不需要基金经理人为判断介入,全部为系统自动下单,所以管理成本更低。我筛选的三只基金相比同类手续费相差0.1%以上!别小看这0.1%的成本,假如定投40年就是4%的成本。

4)主动型“アクティブ投信”别碰

“積立NISA”基金中还有为数不多的11只主动型基金。它们的手续费(1%~)是被动型基金的10倍以上,主动型基金的目标是要通过人为操盘,超越指数本身的表现。这在短时间可能是有效的,但没人能每次都猜对市场,所以长期来看表现反而不如指数。不管表现好坏,它手续费可是照收不误的,每年1%,假如定投40年就是40%!我无意要黑主动型基金,排除它们主要是因为“靠人战胜市场”,这本身与定投的理念相互矛盾!

NISA三兄弟对比

|

开户

资质 |

20岁以上日本在住居民

|

0~19岁日本在住居民

|

|

|

起止

时间 |

共14年

(2014~2027年) |

共44年

(2018~2061年) |

共20年

(2016~2035年) |

|

投资

年数 |

最大10年

(2023年底截止) |

最大20年

(2042年底截止) |

最大8年

(2023年底截止) |

|

年投

资额 |

毎年120万円

(跨年额度作废) |

毎年40万円

(跨年额度作废) |

毎年80万円

(跨年额度作废) |

|

投资

金额 |

最大1160万円

(100万×2年+120万×8年)

|

最大800万円

(40万×20年)

|

最大640万円

(80万×8年)

|

|

持有

资产 |

最大600万円

|

最大800万円

|

最大400万円

|

|

免税

年数 |

5年

(到期后,可再延展5年) |

20年

(到期后,不可延展) |

5年

(到期后,可延展至满20岁) |

|

提取

现金 |

无限制

(随时卖出即可提现) |

有限制

(满18岁以后可提现) |

|

|

投资

方式 |

定投、单投都可

|

仅限定投

|

定投、单投都可

|

|

投资

対象 |

股票、基金、ETF

(包括日本、海外)

|

指数型基金为主

(数量范围有限)

|

股票、基金、ETF

(包括日本、海外)

|

|

同时

并用 |

特定/iDeCo账户

|

特定/iDeCo账户

|

特定账户

|

|

优点

|

可投资金额最大

投资方式灵活 品种丰富,适合各类投资者

|

免税期最长20年!

投资方式简单 仅限定投,适合投资懒人

|

有变现限制,

可强制积累教育金 品种丰富,适合各类投资者

|

|

缺点

|

损益不可通算,亏损不可流转

|

||

|

不可同时开设積立NISA

|

投资方式和投资品种单一

|

提现有限制,资金使用不灵活

|

|

写在最后

要想靠“指数定投”能赚到钱,需要坚持三点原则:

要想靠“指数定投”能赚到钱,需要坚持三点原则:

1)坚持只用最闲的钱定投!

定投能否赚钱,90%取决于资产配置。定投是长周期投资,需要足够的后备资金保障。

2)坚持定期定额投资。

中途放弃是大忌!定投是主动追求套牢,追求微笑曲线的过程。跌的越狠,未来赚钱概率越大。

3)坚持止盈不止损。

定投一边在分期分批摊薄成本,一边也在降低潜在收益,所以定投的“止盈”特别重要!个人建议年化止盈点10%(定投5年就是50%,10年的止盈点就是100%)。

“指数定投”是我的主要投资方式。为什么要定投?怕买高卖低。为什么是指数?没投资眼光。定投能够摊薄入市价格,股指基金能够分散风险,所以两者结合就是风险可控的最佳长期投资方式。

武学的最高境界是无招胜有招,投资的最高境界是“大智若愚”。从一无所知,到知道很多,再到明知还能傻傻的坚持定投,这“由术至道”的过程,也许中间相隔万里。。。

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

没想到小武爸爸这么快就回复了,真是太感谢了!我按照你说的把目前的信用卡月投改为日投,但是发现乐天提示如果用信用卡支付的话,是不能更改投资频率/日期的,只能从証券口座划账才可以设定不同的日期。这样对吗?还是我没找到窍门?这两天的指数在下跌,超想快速补一下。我因为是从六月份开始投的,所以信用卡定投上限估计要从明年开始改成33333円,对吧,今年的话,5万x6个月,也才30万,所以增额设定的差值就是10万,要利用特定口座的方式加仓,而不是归属到積立nisa吗?这样的话,是不是就需要另外报税了。ps:目前还没找到增额设定的菜单在哪里。新手实在是太菜~~~。见笑了!还望多指点!

回复晚了,抱歉。

1)对的,信用卡定投受卡商限制,不能灵活的设置定投日期。

2)只要是在额度内,也可以用積立nisa账户加仓。券商系统是这样判断的:当積立nisa定投下单时,它会先看是否在额度内,假如超过了、超过部分强制按“特定口座”下单。

3)如图所示:“スポット購入”手工加仓,“口座区分”选择積立nisa即可。

4)还有一种定投“自动”加仓方式,就是在设定定投计划时,同时设定ボナース。例如你每月用卡定投5万円,假如按图中的ボナース设定,8月会再多定投5万円。但问题是卡的定投上限是5万円,所以这样加仓是不行的。总之,既然是临时的加仓,就不要什么定投了,用“スポット購入”手工加仓即可。

小武爸爸,你好,问个关于定投的小白问题。连续定投几年以后,收益率还可以的情况下,是要把当前持有先卖掉,然后继续定投这个基金,还是说一直持有,到最后找个差不多的价位一起卖掉?

分批卖出——这样的止盈方式心态上会舒服很多。既不用担心本来的盈利又跌回去了,也不用纠结是否后面还有高点:)

其实投资中最重要的不是盈利多少,而是让自己始终保持一个好的心态。心态好、盈利是迟早的。心态变坏、投资动作变形。。。正所谓“财不进急门”。

谢谢小武爸爸的回复。如果一直看好这只鸡,已经持有的分批卖出,后面继续定投这只鸡也没问题吧!前面的盈利落袋为安,后面就算买在高点,可以等待熊市分摊成本,慢慢等总能再涨回去

对的。只是从长期看,这样操作得不偿失,当初选择不卖、长期持有岂不更简单?那句说得好:盈利绝不是卖出的理由。这个道理很简单、但很难做到。为什么?因为我们大多数人缺钱,等不起。所以重要的并不是什么投资策略,而是合理安排资金——根据资金的属性,确定不同的投资策略。例如:同样是卖出。对于短期要用的资金,网格收割、获利走人。而对于长期不用的资金,彻底遗忘、要用才卖。

谢谢回答!本来我也很懒,定投设完都不看的,也打算长期持有。但是基金净值不可能一直上涨吧,万一过了10年涨涨跌跌以后,又回到了原点,那不就是白玩了吗?金融小白,对这个实在是没概念

虽然资本市场涨涨跌跌,但长期是向上的,这是由资本主义底层机制决定的。然而无论是股票、还是基金,价格都不能无限上涨,它会以拆股或分红的形式人为的压低价格——这不为别的,只是为了便于更多的投资者参与投资而已。因此看上去涨涨跌跌,又回到了原点,但对于长期投资者而来,盈利早已落袋为安了:)

听君一席话,豁然开朗!谢谢小武爸爸!通过你的推荐,2018年开了積立nisa和ideco,以后也不用总是关注了,放个十年二十年再看

股票实在是不懂,不敢碰,不过看了你的文章,最近开始打投ipo了,毕竟风险很小,就看运气如何了!如果还有其他什么适合投资小白的,也请小武爸爸多多指教,社畜真的不想上班了

積立Nisa中期卖出后就等于放弃该年度的免税份额了吧,这样不就浪费了么

免税额度是指买入金额,赎回不计入当年的免税额度。

多说一句:节税固然重要,但也不必太在意免税额度,毕竟投资是为了盈利。

小武爸爸,请教一个问题。NISA到期后,还能申请一个積立NISA吗?或者说,中途从NISA转到積立NISA,免税期间又是怎么算的?NISA账户里的投资全都不享受免税了吗?

1)可以中途切换,前提是切换当年内没有任何交易;

2)NISA内资产不用卖出,可以继续保留。免税期最大5年、不可延展;

3)切换后的積立NISA免税期不受影响,最大20年;

小武爸爸,谢谢您的分享!

可以咨询下,如果现在开始積立NISA的话是选旧的つみたて还是等明年再入新NISA呢?可能是因为我没有经验,没有看太懂对比表,好像今年上车还能赶上到2042的免税。。方便指导下吗

可以。只是旧NISA的资产不能转移到新NISA中,因此最晚在2042年前卖出旧NISA中的定投即可。

小武爸爸,你好。

读了你的文章收货不少。但是我不太明白你说的止盈不止损。之前的積立NISA切换到了新NISA

每个月定投只会增加新NISA的金额,原来的積立NISA不会增加,只是随着市场价格增长和减少。

你所谓的止盈,是積立NISA中每年有10%以上的盈利就卖出吗?比如一年40w,然后年底的时候盈利10%(44w)然后我就将当年的全部卖出?

是的。定投1年10%,5年的止盈点就是50%

当然具体年回报率根据个人风险偏好自由设定即可,重要的是一旦确定就要“严守纪律”,没有原则的投资与赌博无异。

感谢您的回复!

我是新NISA定投的S&P500美国指数。每年定投10%止盈,那第二年的时候再次定投如果不到10%就继续定投持有。所谓的复利效果是不是就不存在了?还是说我第二年可以使用的金额不是40w而是定投44w的意思?

(不好意思,理财小白的问题)

抱歉回复晚了。我们普通人投资能不亏钱就不错了,不用纠结什么复利。投资纪律设定的越简单越好。