小武,在中国常常出现“十年努力奔小康,一场大病全泡汤”的社会问题,假如不幸患上大病,不但自己的家庭要面临破产,甚至相关亲属也要跟着砸锅卖铁。然而,在日本并没有“看病难,看病贵”的现象,这得益于它完善的医疗保障制度:国民健康保险,简称“国保”。

根据世界卫生组织报告,日本多年稳居全球医疗水平第一,这离不开医疗制度的保障。其中“国保”是日本实现全民医保的根本,它为自由职业者、个体工商户、小时工、学生等没有医保的人群,提供了人人平等的医疗保障服务。

1)全民覆盖医保。为确保人人有医保,“国保”强制要求所有没有医保的人必须加入“国保”,它就像税负一样,成为每一个在日居民的义务。

2)医疗体制高效。日本的医疗体制介于欧美模式之间,它既没有欧洲公立医疗的低效率,也没有美国私人医疗的高昂费用。日本医疗服务由民间和公立机构共同提供,医疗费用统一由“国保”负担,这既保证了效率,又解决了看病难、看病贵的问题。

3)小诊所林立。各类专科小诊所遍布日本的大街小巷,很多诊所只有一个医师,他们大多在公立医院积累了丰富的经验,因此整体医疗素质还是有保障的。但是要找到适合自己的诊所,也不是件容易的事,平时需要注意收集信息并且不断尝试。和近邻的热心大妈搞好关系,获得宝贵的口碑信息是寻找好门诊的捷径。

4)大医院要预约。在国内看病是哪个医院大去哪个。在日本去大医院看病是要预约的,没有小诊所的介绍信直接去大医院看病的,不仅要收取额外费用,而且排队时间更长。

5)医药分离。日本对药品管制严格,看病拿药是在两个地方。处方药在市面上是买不到的,只有拿着医生的处方,才能在药店拿药。日本医生对待药的态度介于中国与欧美之间,只要病人要求,抗生素类药一般还是给开的。因此“给不给开好药”也是选择诊所的理由之一:)

重新认识国保

1)保费不菲

|

年份

|

1995年

|

2005年

|

2015年

|

2025年

|

|

医疗支出

|

27兆円

|

33.1兆円

|

42.3兆円

|

61.8兆円 (预计)

|

保费的多少是由社会整体的医疗支出决定的,随着日本人口老龄化的不断加剧,快速增加的医疗费用也让“国保”制度难以为继,因此自2018年起“国保”上调了部分高收入人群的保费,今后个人保费的不断增加将是大势所趋。

“国保”是由日本地方政府负责运营管理的,地区间的财政差距也导致了各地保费的不同。例如同样是东京都,年收400万円的单身在新宿区要交保费238,483円,而在大島町只需146,680円,两者相差近9万円!“国保”也没有“抚养”等保费减免福利,保费的计算是按照家庭全员的上年收入为对象,收入越高,人数越多,保费越贵!

2)看病不贵

|

年龄

|

国保负担率

|

补充医疗负担率

|

补充医疗制度

|

个人实际负担

|

|

0~6岁

|

80%

|

20%

|

小児医療費

助成制度 |

0%

|

|

6~15岁

|

70%

|

30%

|

||

|

6~69岁

|

70%

|

30%

|

ー

|

30%

|

|

70~74岁

|

90%

|

ー

|

ー

|

10%

|

|

75岁以上

|

70%

|

20%

|

後期高齢者

医療制度 |

10%

|

只要加入了“国保”,个人只需负担医疗费用的30%!在日本一次普通门诊的医药费,个人负担约为2000円左右,这个费用水平相比欧美甚至中国来说都不算贵。另外针对老幼弱势群体,日本还设有补充医疗制度,75岁以上老人只需负担10%,15岁以下儿童免费享有同等水平的医疗保障。

3)大病不怕

尽管个人只需负担30%的医疗费,但遇到大病还是一笔不小的开支。因此“国保”还设置了“高额医疗费制度”。根据此制度,无论什么病,住院多久,自己只需要支付一定额度的费用即可(额度根据个人收入而定),超过额度部分全部由“国保”来报销。正是因为“前有国民医保,后有高额医疗”,才保障日本没有出现“一场大病掏空一个家庭”的社会问题。

另外,在日本“住院”也和国内不同,它不准许护工和家属陪护,一日三餐等生活问题全部由医院负责,家属只准在规定时间段内探望,假如是行动不便的病人,甚至连洗脸洗脚都会由护士代劳,日式服务不服不行呀。

4)每年体验

为了控制全社会的医疗开支,日本还非常重视早期病症的预防,为了提醒参保人员积极参加体检,各地保健中心每年会定期邮寄“体验通知”,常规项目的体验完全免费。以府中市体检为例:

|

对象年龄

|

申请方式

|

体验通知

|

体验时间

|

|

|

18~39岁

|

自主申请(4月)

|

6月下旬

|

7月~9月底

|

|

|

40~74岁

|

无需申请

|

6月下旬

|

7月~9月底

|

|

|

75岁以上

|

无需申请

|

6月下旬

|

7月~9月底

|

|

|

齿科健診

|

18岁以上

|

40岁以下:4~7月申请

40岁以上:无需申请

|

8月下旬

|

9月~10月底

|

5)亡故不保

参保人不幸亡故时,仅有“葬祭費”5万円,这个补贴连入葬费都不够,对家属也没有一次性抚恤金。可以说,日本“国保”是优秀的医疗保险,但在寿险方面几乎无保障。

分娩补助制度

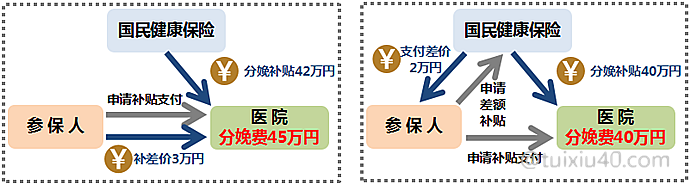

在日本生小孩不算疾病,虽然不属于医保范围,但是“国保”还是设置了“出産育児一時金”制度,每个宝宝固定补贴42万円(含怀孕12周以上流产情况),假如双胞胎就是84万円。

日本各地医院的分娩费用不尽相同,最贵的是东京平均56万円,日本全国平均分娩费47万円。可见,多数地区分娩补贴还是不够的。利用分娩补贴的最好方式是由医院代自己向“国保”申请补贴。分娩前利用“直接支払制度”,在医院申请用补贴直接支付分娩费用,这样出院时自己只需支付不足的差额即可。有结余的,还可以另外向市役所申请退回补贴。

外国人同样享受“出産育児一時金”,前提是加入“国保”满半年以上。“被抚养”的主妇,由老公会社的“健保”支付,补贴也是由老公向所属“健保”申请。从职场离职不满半年的职业女性,同样由公司所属“健保”支付。另外,除了基本的42万円分娩补贴以外,个别“健保”、自治体还有额外附加补贴,需要自己另外确认。

除了分娩费用以外,怀孕期间的产前检查(前后约14次)是不属于“国保”范围的,产前健康检查费同样有补贴:“妊婦健診費用助成”,补贴金额约10万円。该补贴是由日本各地方政府负担,各地情况略有不同。分娩后一年内可向市役所(保健中心)申请。

儿童补充医疗

|

年龄

|

国保负担率

|

个人负担率

|

实际个人负担率

|

|

0~6岁

|

80%

|

20%

|

0% (出示:国保証+乳医療証)

|

|

6~15岁

|

70%

|

30%

|

0% (出示:国保証+子医療証)

|

孩子是国家的希望,为确保儿童的健康成长,日本地方政府设立有“小児医療費助成制度”:15岁以下儿童“国保”报销范围之外的医疗费,全部由地方财政负担。(个别地方略有不同)

儿童补充医疗的申请是在市役所(子育支援課),6岁以下发给:“(乳)医療証”,6岁以上发给:“(子)医療証”。无论是看病还是住院,只需带齐4个证件:“国保证、乳(子)医療証、くすり手帳、母子健康手帳”,15岁以下儿童的医疗费用全部免费(无需另外申请报销)!

老人补充医疗

|

年龄

|

国保负担率

|

补充医疗负担率

|

补充医疗制度

|

实际个人负担率

|

|

70~74岁

|

90%

|

ー

|

ー

|

10%

|

|

75岁以上

|

70%

|

20%

|

後期高齢者

医療制度 |

10%

|

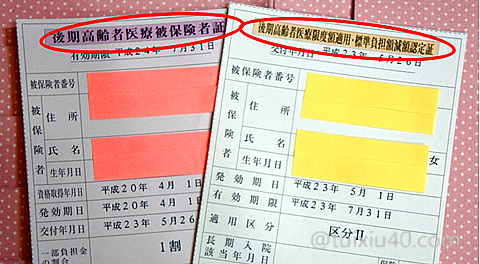

“国保”对于75岁以上老人的保障偏弱,只能报销医疗费的70%,因此日本另外设立了“後期高齢者医療制度”,它由各地方“広域連合”负责运营管理,例如东京地区为“東京都後期高齢者医療広域連合”。有了这个老人补充医疗制度,“国保”报销范围之外的医疗费,由国家和地方财政再分担一部分,75岁以上老人实际只需负担医疗费的10%。

老人补充医疗无需另外申请,满75岁的“国保”参保人员会自动收到邮寄来的“後期高齢者医療証”。就诊时出示“国保和高龄证”,个人负担即可降为10%!另外,对于疾病缠身、医疗费用过高的老人,需要在市役所申请“減額認定証”。有了它,医疗费用上限封顶,看病更放心!

该如何买保险

通过重新认识“国保”制度可知:无论是普通门诊,还是大病住院,它都提供了相当优秀的医疗保障。即便拥有如此完善的医保制度,日本还是世界上最爱买保险的民族,这与日本人强烈的危机意识和庞大的中产人群有关。保险就是为中产设计的,是中产的“吸血鬼”。“这货”没钱的买不起,有钱的也不需要。收入不高不低的中产最容易被各种危机论洗脑,陷入精心打造的陷阱中,一生只能玩命赚钱而不能自拔。

面对眼花缭乱的各种保险,关键是要建立正确的保险观念。

1)目的要单纯。保险就是保险,它不是投资,所有鼓吹收益的保险产品,投资回报都很低!

2)无风险是妄念。保险是降低损失,不能避免风险。用保险换无风险的人生,这本身就是风险。

3)平衡最美。投保要适当,保额太少用处不大,保额太高保费也贵,同样意义不大。风险和保障之间,有个平衡点,每个人的容忍度不同,平衡点也不同,根据收入找到你能接受的那个平衡点。

重点考虑保险“铁三角”:重疾险、意外险和寿险。

1)重疾险和意外险:“国保”优秀的高额医疗费制度:无论看病还是住院,超过上限额度的医疗费用全部报销。例如低收入家庭每年医疗费用上限封顶33万円。因此在日本购买“重疾险和意外险”只能是补充,不再是必要。

购买保险本质就是“保额和成本”的平衡,“适度和必要”的平衡。适度就是看你钱包有多少钱,必要就是看你风险敞口有多大。因大病或意外事故而产生巨额医疗费的风险,“国保”已经提供了很好的保障。

2)寿险:“国保”在亡故方面几乎无保障,因此需要额外的商业“寿险”来补充。一个家庭里,赚钱主力才需要购买寿险。因为他的突然死亡,会给整个家庭带来破产风险。相反,家庭的其他成员即使意外身故,在赚钱主力的带领下,整个家庭还是能走出困境,再造未来的幸福生活。

另外,购买寿险也仅限孩子尚小,妈妈还不能去工作的这一特定时期,因为这个阶段才是家庭抗风险最脆弱的时期。相反孩子大了,即使妈妈没有工作,一旦风险来临随时有条件去工作,从而带领整个家庭渡过难关。因此针对从小孩出生到小学毕业的“12年特定时期”,可以考虑购买单纯保障性质的“消费型寿险”。

总之,保险的核心是保人,生命才是最值得保障的。对待保险,我们既不要无视,也不要过度,最重要的是“适度和必要”。“国保”已经能为我们提供基本的医疗保障了,在日本有买商业保险的钱,还真不如花在自己的健康上!

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

你好,不好意思想请教一下你,感觉你已经是日本通了(笑)。我已经到日本三个月了,派遣公司说怎么给我办社保,她问我从下个月开始办,还是从来的时候(三个月之前)开始办?这其中的利弊就是:下个月开始办,出了任何问题我自己负责;从来时开始办,会扣前三个月的保费。我也不知道该怎么选择。

我现在的情况是想一直呆在日本,另外想尽快把家属孩子接过来。

而且我来日本没多久就去牙科诊所做了一个牙齿的保持器,因为我自己从国内带过来那个被压坏了,当时也没有保险,支付了两万六千日元,现在把保险买上的话,可以申请减免吗?谢谢你,给你添麻烦了。

1.在日本只要在市役所登记,就有了”住民票”,也就要开始支付国民健康保険和年金了。

即从市役所登记日起,至公司入职这段期间的保険和年金,是自己要支付的。

2.公司开始给你上社保起,国民健康保険→健康保険、国民年金→厚生年金。除此以外还有労災和雇用保険,即日本社保是”四险无金”。所以公司社保可不仅是医疗,其他三金的福利公司是出大头的,补不补很明显吧?

3.只要医疗保险证办下来了,是可以申请退回多交的医疗费用。拿上证件可以到就诊医院申请退费。假如医院不给力,可以向公司医保或市役所咨询。

4.你就诊的时间也很重要,假如是在进入公司前就诊的,就属于国民健康保険的范畴。需要支付国保后,再申请退费。

5.日本牙科比较特殊,很多治疗项目不属于保险范围,这需要另外向你的牙科诊所确认。

太感谢你了,给我这种初到日本的人太多的干货,才来什么也不懂,真的是一团糟,你的文章就如同我黑夜的指明灯。谢谢!

老人补充医疗那一段,看表格上是国保负担70%,个人实际承担10%,20%是由後期高齢者医療制度负担对吧!但看文字部分是国保负担30%(?),个人负担10%,那剩下来的60%部分是由後期高齢者医療制度负担对吗?是这样的一个分配比例吗?

老人医疗是由国保负担70%,补充负担20%,个人实际负担10%

谢谢你的提示,表格已重新修改。

很感谢更改表格的格式,非常容易懂。之前的表格也很简洁易懂,我想说的是表格下面的文字部分“国保”对于75岁以上的老人保障偏弱,只能报销医疗费的30%,这里的30%是不是应该是70%?

抱歉,漏掉了这个错误,已修正.欢迎随时指正!

作者真是好人!太感谢了!

你好,请问在中国的中国人能在日本买商业保险吗?如何购买?谢谢

不是很清楚。即使可以也不建议买,理赔风险和成本太高。之前听说有住在珠三角的去香港澳门买保险的,虽然交通方便的多,但还是无法规避理赔风险和成本。个人认为保险要么不买,要买就买个放心,安全性是最需要优先评估的,至于性价比倒是次要的。你说呢?

博主你好,问下,我老婆和孩子以家族滞在签证过来办了国民健康保险,然后又在公司申请了厚生的健康保险。那么拿到保险证后,国民健康保险是自动取消还是要去区所申请取消?谢谢。

需要去区役所办理“脱退手続”(国民年金不需要)。记得带上公司的健保证、国民健康证和在留卡。

博主你好~听说在日本税务达到一定要求,国内生活的老人也可以加入日本的社保,是这样吗?谢谢!

加入日本社保的前提条件是来日生活,有长期签证。

我是个家庭主妇、有三个孩子、也没什么钱、目前买了県民3000円的普通保险和900円的女性特殊三大疾病保险、当然也加入了国保、我还有必要买生命保险吗?谢谢

个人认为有小孩的家庭还是需要一份生命保险的,但仅限工资高的一方。这个保险的目的是避免因赚钱主力突然发生变故,而给整个家庭带来的财务风险。至于买什么样的生命保险,推荐费用更便宜的“消费型生命保险”,毕竟生命保险只是针对孩子未成年的这一特定时期,对一个阶段时期提供保障,“消费型保险”更合适。

在日本退休以后还需要继续缴纳国民健康保险的费用吗 还是说和国内那样 缴纳15年医保就可以享受退休后待遇呢

保费跟着收入(退休金)走,需要一直交。

你好,看到你就感觉找到组织了!我想买些商业保险,目的是规避我发生意外死亡或者无法工作后,能够有保险提供帮助,继续生活。在国内的话是重疾险(确诊重疾立刻支付一大笔钱),寿险(身故会给一大笔钱),意外险(发生意外会给一大笔钱)。在日本的话你有推荐的保险么?或者哪家保险公司的产品性价比最高,这个怎么来比较呢?谢谢!

抱歉,在日本我没有买过“重疾险”,没有什么能推荐的。至于比价方法,你可以到kakaku上查查看。