日本福利最赞的是“一视同仁”,甚至对外国人还有特别的照顾。这里总结的内容,涉及日本福利政策的方方面面,不清楚自己应得的权益,就是你的损失!

医 疗 保 险

|

日本医保制度之根本

|

|

|

“国保”为自由职业者、个体工商户、小时工、学生等没有医保的人群,提供了人人

平等的医疗保障服务。运营机构:各地区国保連合会 |

|

| 組合協会健保 | |

|

大病医疗的安心保障

|

|

|

得了大病不用愁,超过额度部分的医疗费,全部可以报销。办理限度額認定証,

还可以免除垫付医疗费,省去繁琐的报销手续。

|

|

|

最高可减免70%的保费

|

|

|

“国保”是日本四大税负中最重的一个。低收入家庭保费最大可减免70%,每月

仅744円即可享受与富人同等水平的医疗保障! |

|

|

儿童补充医疗

|

|

|

无论看病住院,带好“国保证和乳(子)医疗证”,报销15岁以下儿童全部医疗费!

|

|

|

老人补充医疗

|

|

|

出示“国保和高龄证”,75岁以上老人的个人医疗费用负担只需10%!

运营机构:各地区後期高齢者医療広域連合 |

养 老 保 障

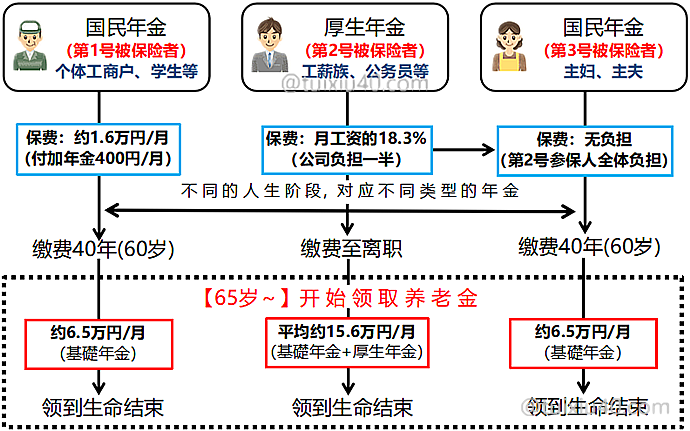

国家养老制度——根据不同的人生阶段,每个人都需要在这三类年金(第1/2/3号)中不断切换

国家养老制度——根据不同的人生阶段,每个人都需要在这三类年金(第1/2/3号)中不断切换※第2号参保人养老金(厚生年金)领取金额:按社平工资每月42.8万円、缴费40年计算。

|

日本养老金之母

|

|

|

官方的养老制度是不管你活多久,能一直领到底的保障制度,这是任何商业保险

都无法做到的。但凡财务上允许,不要轻易放弃它。

|

|

|

白送的养老金!

|

|

|

只要收入在一定标准以下的,就可以申请部分、甚至全部年金的减免!重要的是,

减免的年金视做已缴费,即白给的养老金!

|

|

|

性价比优秀的养老金!

|

|

|

“国民年金”的补充制度,每月多付400円,2年即可收回成本!

|

|

| 繰下げ受給 年金延迟支付制度 |

退休老人稳赚42%的投资机会

|

|

65岁之后,每延迟领取年金一个月,可补贴0.7%,最大补贴五年。

|

|

|

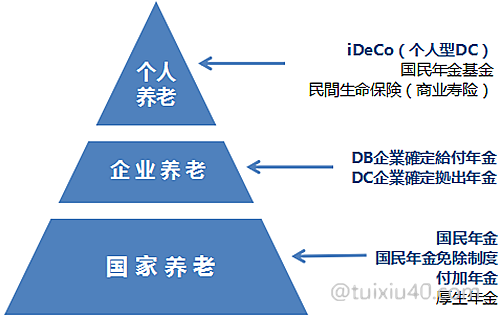

企業確定給付年金

|

(工薪)专享减税福利,节税效果可达30%

|

|

企业保底,政府买单(免税),稳赚不赔的养老计划。本金和投资盈利都免税。

中途(离职时)可以退出,工薪族不可错过的减税福利。

|

|

|

企業確定拠出年金

|

(工薪)超长线投资避税利器,节税可达30%

|

|

企业版iDeCo,本金和投资盈利都可免税。最长可免40年!不到60岁不可中途

退出,适合有投资能力并打算在日本退休的华人。 |

|

|

個人確定拠出年金

|

(个人)超长线投资避税利器

|

|

为个人储备养老金而设计的制度,投资收益税最长可免除40年!不到60岁不可

中途退出,适合有投资能力并打算在日本退休的华人。 |

减 税 政 策

1)四大税负

|

|

||||

|

核定所得对象

|

上年所得

|

上年所得

|

上年所得

|

本年所得

|

|

每年支付次数

|

12次

|

9次

|

4次

|

1次

|

|

基礎控除

|

57万円

|

43万円

|

45万円

|

48万円

|

|

可减免项目

|

給与所得控除

扶養親族控除 |

給与所得控除

|

給与所得控除

扶養親族控除 |

|

|

最大减免力度

|

||||

|

自由职业者

最大避税线 |

43万円以下(非工资性收入)

|

|||

|

108万円以下(工资性收入)

|

||||

2)课税红线

|

年收入

(税前工资收入)

|

年所得

(税前工资收入-給与所得控除額65万円)

|

|

|

108万円以下

|

43万円以下

|

“国民健康保険”最大减免线:自由职业者可享受70%保费减免

|

|

110万円以下

|

45万円以下

|

“住民税”免税线

|

|

122万円以下

|

57万円以下

|

“国民年金”全免线:自由职业者可享受保费全免

|

|

123万円以下

|

58万円以下

|

“扶養親族控除”下线:抚养者可享受最大免税抵扣

|

|

160万円以下

|

95万円以下

|

“所得税”免税线

|

|

160万円以下

|

95万円以下

|

“配偶者(特别)控除”下线:抚养者可享受最大38万円免税抵扣

|

3)减税对策

| 確定申告 | 在日本生活的必备技能 |

| 在日本人人都需要“確定申告”!它是我们与政府之间,伸张权利的通道! 收入越低越需要报税,放弃报税就是放弃自己应得的权利! |

|

| 扶養控除 | 在日华人的特别福利 |

| 通过抚养国内父母,为自己76~96万円的收入免税。“扶養控除”简直是在日 华人特别享受的个税减免福利。 |

|

| 配偶者控除 | 最鸡肋的减税政策 |

| 在日本想要通过打零工贴补家用的主妇们,只有把收入控制在108万円的红 线内,才可以不但为丈夫减税,又能避免自己被税负盘剥! |

|

| ふるさと納税 | 最后的减税手段 |

| 它不是纳税,而是”减税”的福利!个人每年可向日本任何地方自治体捐款, 通过收到各地的土特产,为自己变相减税! |

社 会 福 利

| 失业保险 | 离职空白期也可以如此优雅 |

| 只要加入“雇用保険”1年以上的,即便主动辞职,也可以拿到失业金。用它维持 小半年生活没有问题,利用离职机会,好好的放空一下自己吧! |

|

| 就学援助 | 将义务教育贯彻到底 |

| “就学援助制度”补贴中小学生每年近10万円的学杂费,普通工薪家庭也能申请, 不知道就是你的损失。 |

|

| 児童手当 | 共产主义式的育儿福利 |

| 凡是在日本居住的未满15岁小孩,不论国籍,都可享受的育儿补助,每个孩子补贴 金额最大可达200万円! |

|

| 人人平等的生孩福利 | |

|

在日本生孩基本可报销!每生一个宝宝固定补贴42万円,产前健康检查同样有约

10万円的补贴!该福利不论国籍,人人平等。

|

|

| 年金脱退 一時金 |

年金不是白交的

|

|

只要你确定回国,是可以申请“退回年金”的。回国后两年内都有资格“申退年金”。

|

个 税 抵 扣

1)适用于工资性个人收入的税前抵扣项:“給与所得控除”

| 税前工资收入 | 給与所得控除額 | |

| 190万円以下 | 65万円 | |

| 190万~360万円以下 | 収入金額×30%+8万円 | |

| 360万~660万円以下 | 収入金額×20%+44万円 | |

| 660万~850万円以下 | 収入金額×10%+110万円 | |

| 850万超 | 195万円(上限) | |

2)适用于所有个人收入的税前抵扣项(黄色部分为常用项)

| 抵扣项①——基礎控除 | |||

| 年所得 (税前工资收入) |

2025年~2026年 所得税抵扣额 |

2027年~ 所得税抵扣额 |

住民税抵扣额 |

| 132万円以下 (200万3999円以下) |

95万円 | 95万円 | 43万円 |

| 336万円以下 (475万1999円以下) |

88万円 | 58万円 | |

| 489万円以下 (665万5556円以下) |

68万円 | 58万円 | |

| 655万円以下 (850万円以下) |

63万円 | 58万円 | |

| 2,350万円以下 (2545万以下) |

58万円 | 58万円 | |

|

抵扣项②——配偶者(特别)控除

|

|||

|

被抚养者年所得

(税前工资收入)

|

抚养者年所得

|

||

|

900万円以下

|

900万~950万円以下

|

950万~1000万円以下

|

|

|

95万円以下

(160万円以下)

|

38万円

|

26万円

|

13万円

|

|

95万~133万円以下

(160万~201円以下)

|

3万~36万円

|

2万~24万円

|

1万~12万円

|

|

抵扣项③——扶養親族

|

||||

|

亲属年所得

(税前工资收入)

|

16~18岁

|

19~22岁

|

23~69岁

|

70岁~

|

|

58万円以下

(123円以下)

|

38万円

|

63万円

|

38万円

|

48万円(非同居)

58万円(同居)

|

|

58万~100万円以下

(123万~165円以下)

|

—

|

41万~63万円

|

—

|

—

|

|

100万~123万円以下

(166万~188円以下)

|

—

|

3万~31万円

|

—

|

—

|

|

其他抵扣项

|

抵扣额

|

抵扣减税对象

|

|

支付社保的全部金额

|

包括家庭全员的社保

|

|

|

27万円

|

勤工俭学的学生

(年收入130万円以下)

|

|

|

每个保险最大减免额4万円

(合计最大减免额12万円)

|

有加入生命保険、介護医療保険

个人养老保险的

|

|

|

医疗费-年所得额×5%

(或:医疗费-10万円)

|

一年中医疗费超过10万円的

|

|

|

⑧雑損控除

|

损失额-年所得额×10%

(或:损失额-5万円)

|

遭遇天灾或人祸的

|

|

地震保险的全部金额

(减免额上限5万円)

|

有加入地震保险的

|

|

|

⑩寡婦(夫)控除

|

35万円

|

离婚或夫妻一方发生死亡的扶养单亲

(有扶养小孩且年所得500万円以下) |

|

⑪小企業共済掛金控除

|

退休保险的全部金额

|

有加入“小企业退休保险”的

|

|

⑫寄附金控除

|

捐赠金款-2000円

(不超过年所得的40%)

|

有向国家、地方团体、NPO法人

捐赠的

|

|

⑬障害者控除

|

27万円

(特別残障人40万円)

|

本人或抚养亲属是残障人士的

|

|

⑭未婚のひとり親控除

|

35万円

(住民税30万円) |

年所得500万円以下的未婚单亲

|

|

⑮所得金額調整控除

|

(収入-850万円)×10%

|

年收入850万円以上

|

到 手 工 资

税前收入扣除以上15类抵扣项,得到的“所得金额”才是个税的课税对象。日本个税分为七档:

| 課税所得金额 | 个税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195~330万円以下 | 10% | 97,500円 |

| 330~695万円以下 | 20% | 427,500円 |

| 695~900万円以下 | 23% | 636,000円 |

| 900~1,800万円以下 | 33% | 1,536,000円 |

| 1,800~4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

懒得计算的,只要记住两个数:22% 和14%,即可快速估算到手工资和社保负担:

1)到手工资=税前工资×(1-22%);2)个人社保=税前工资×14%;

例:税前工资600万→到手工资468万(600万×1-22%);社保负担84万(600万×14%)

2018年“到手工资”速查表(不考虑其他减税因素):

|

税前年収

|

到手年收

|

所得税

|

住民税

|

社保

|

税负担率

|

社保负担率

|

总负担率

|

|

200万

|

162万

|

2.8万

|

6.2万

|

29.4万

|

5%

|

15%

|

19%

|

|

300万

|

238万

|

5.6万

|

11.7万

|

44.9万

|

6%

|

15%

|

21%

|

|

400万

|

315万

|

8.6万

|

17.7万

|

58.7万

|

7%

|

15%

|

21%

|

|

500万

|

390万

|

14.3万

|

24.5万

|

70.9万

|

8%

|

14%

|

22%

|

|

600万

|

462万

|

20.8万

|

30.9万

|

86.4万

|

9%

|

14%

|

23%

|

|

700万

|

528万

|

31.9万

|

37.8万

|

101.9万

|

10%

|

15%

|

25%

|

|

800万

|

595万

|

48.5万

|

45.9万

|

110.9万

|

12%

|

14%

|

26%

|

|

900万

|

664万

|

65.9万

|

54.4万

|

115.3万

|

13%

|

13%

|

26%

|

|

1000万

|

733万

|

83.3万

|

62.9万

|

120.4万

|

15%

|

12%

|

27%

|

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

其实家里有些亲戚想把孩子带到日本,但不清楚日本学校里生活情况等,怕霸凌很严重之类的。我这只在ドラマ里看过日本学校霸凌的,不知道是不是太夸张了。不敢不负责任的回答什么…问了几个原来的国人同事,说法各不相同…

霸凌、いじめ——确实有,但没那么夸张。而且即便碰上了,日本学校也有这方面的对策,倒不必担心。其实对于孩子来说,最难的是如何融入日本的孩子圈。我常对小武说:

1)在哪里出生,未必就是哪里人;

2)国籍只是通行证,和你是谁无关;

3)不要用国籍、地域、语言、肤色去区别他人,同样是日本人也很不同;

4)中国人并不是你,你的个性、爱好、兴趣、追求才是你自己;

很赞同,感谢博主的分享。而且我觉得父母对孩子的影响其实很大,尤其是小的时候。所以像博主这样有开放性思维的父母也很重要,而且随着孩子的成长,父母也需要不断的接受新事物,学习,思考。并且不管孩子以后是不是一直生活在日本,融入圈子都很重要,而且对一生都会很有帮助。感谢,期待以后可以分享些这方面的文章。

您好,您知道来日本高校工作可以免除前三年的税吗?

抱歉,我不太清楚。