24年4月8日更新:“マイ・ペイすリボ”福利改恶——旧:返点0.5%→新:选择鸡肋福利「特定商家返点2%」或「毎月タダチャン」

※良心的官方同时推出救济政策——6月3日~6月30日申请即可继续享受+0.5%返点福利!错过申请时间的朋友,请跳过本攻略移步其他文章。

23年3月4日更新:三井NL金卡用户福利——24年2月底前刷满100万的用户,开Olive金卡同样享有永久免年费福利!

小武,信用卡我开了不少,但假如问我哪张卡最强?那非三井NL金卡——三井住友カードゴールドNL莫属!作为金卡,它的年费只有同类金卡的一半:每年5500円;一年内刷满100万円,它还终身免年费!

※良心的官方同时推出救济政策——6月3日~6月30日申请即可继续享受+0.5%返点福利!错过申请时间的朋友,请跳过本攻略移步其他文章。

23年3月4日更新:三井NL金卡用户福利——24年2月底前刷满100万的用户,开Olive金卡同样享有永久免年费福利!

小武,信用卡我开了不少,但假如问我哪张卡最强?那非三井NL金卡——三井住友カードゴールドNL莫属!作为金卡,它的年费只有同类金卡的一半:每年5500円;一年内刷满100万円,它还终身免年费!

刷卡返点方面,除了基本返点0.5%以外,一年刷满100万円额外奖励1%、做一点“小动作”可再拿0.5%,即该卡的合计返点可达2%!这还没完,用它投资还能赚钱:定投SBI证券基金返点1%、每月最大可定投5万円,一年下来稳拿6000p。总之,这卡已经不能用优秀来形容了:)它绝对是我们在日生活的必备神卡!

NL:NumberLess信用卡——即卡面上只有持卡人姓名,而卡号、安全码等敏感信息只能通过三井卡APP查询。这样强的防盗刷信用卡,三井是首家推出的。NL系列有两类卡:普卡和金卡。

|

ゴールド(NL)金卡

|

ノーマル(NL)普卡

|

|

|

年费

|

5500円(税込)

※一年内刷满100万円以上→永久免年费

|

免年费

|

|

信用卡类别

|

Visa/Mastercard

|

Visa/Mastercard

|

|

基本返点

|

0.5%(每200円返1p)

|

0.5%(每200円返1p)

|

|

额外返点

|

一年内刷满100万円以上→奖励1%(1万p)

|

无

|

|

“小动作”返点

|

0.5%(每200円返1p)

|

0.5%(每200円返1p)

|

|

SBI证券定投

|

1%

|

0.5%

|

通过对比可见:金卡性价比明显更高一筹。不过,它一年要“刷满100万”,这还是一个不高不低的门槛。要知道,一鼓作气拿下100万、搞定免年费应该不是太难的问题,但为了“额外返点”每年都要刷满100万,这个就要好好掂量一下了。假如刷不满可就悲剧了,金卡变普卡了。。。

100万修行法

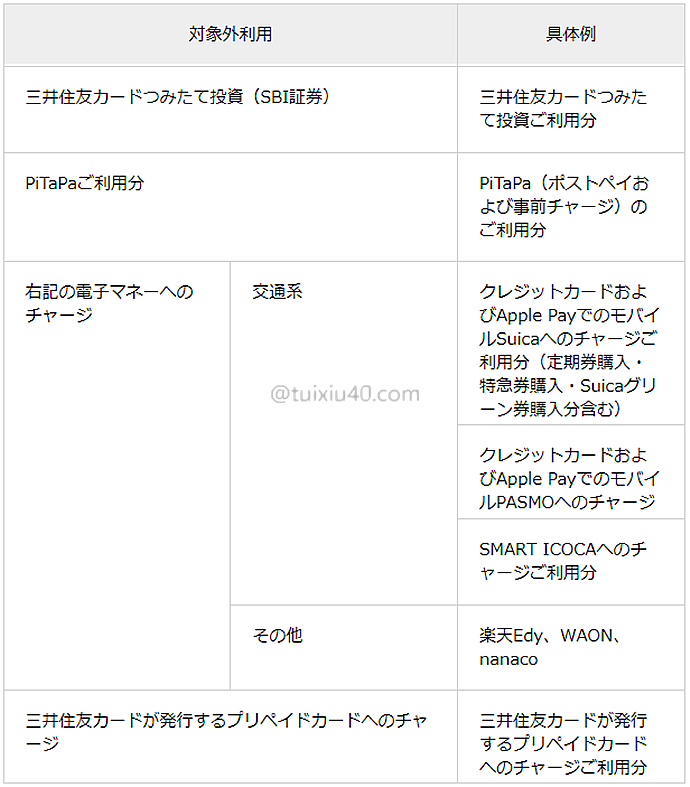

既然“刷满100万”是NL金卡的核心问题,那么我们就来解析它的细节、从中找到破解的办法!以上是官方发布的“100万对象外”刷卡渠道,包括了:SBI证券定投,交通卡、nanaco、WAON充值等。其中最后一条:三井系借记卡——这类卡可不少,那些搭载了ID功能的卡都是三井公司发行的,像著名的TOYOTA WALLET。

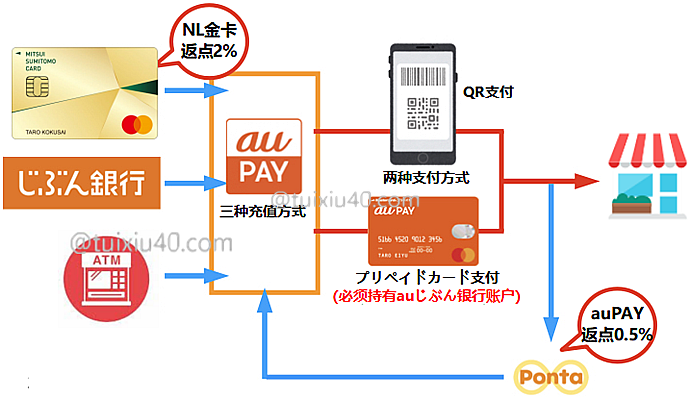

貌似市面上有的充值渠道都被三井NL金卡封杀干净了,但还是漏了auPAY、Kyash和mixiM!有了这三个渠道,我们就不用焦虑“刷满100万”的问题了。直接用NL金卡向它们充值即可:

【合计返点:3.2%】NL金卡Visa2%→Kyash0.2%(5万以下)→ToyotaWallet购物→1%

【合计返点:2.5%】NL金卡Master2%→auPAY购物→0.5%

【合计返点:2%】NL金卡Master2%→mixiM→Applepay→FamipayJCB卡

【合计返点:2%】NL金卡Master2%→mixiM→Applepay→FamipayJCB卡

顺便介绍一下auPAY强大的支付能力。如图所示:充值后的auPAY余额,即可以利用QR方式手机支付,也可以通过auPAYプリペイドカード刷卡消费。也就是说,无论线上还是线下,auPAY几乎没有支付死角!鉴于只有三井旗下的Master信用卡才能充值auPAY,因此我个人更推荐——三井NL Master金卡!

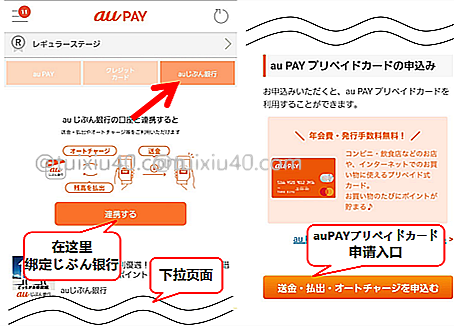

顺便介绍一下auPAY强大的支付能力。如图所示:充值后的auPAY余额,即可以利用QR方式手机支付,也可以通过auPAYプリペイドカード刷卡消费。也就是说,无论线上还是线下,auPAY几乎没有支付死角!鉴于只有三井旗下的Master信用卡才能充值auPAY,因此我个人更推荐——三井NL Master金卡! 有auじぶん银行的账户才能申请auPAYプリペイドカード。申请方法如图所示:首先在auPAY中绑定じぶん银行的账户,然后在下拉页面中就能找到这张卡的申请入口了。该卡无需审核,只要是じぶん银行的用户,人人都可以申请。

有auじぶん银行的账户才能申请auPAYプリペイドカード。申请方法如图所示:首先在auPAY中绑定じぶん银行的账户,然后在下拉页面中就能找到这张卡的申请入口了。该卡无需审核,只要是じぶん银行的用户,人人都可以申请。マイペイすリボ

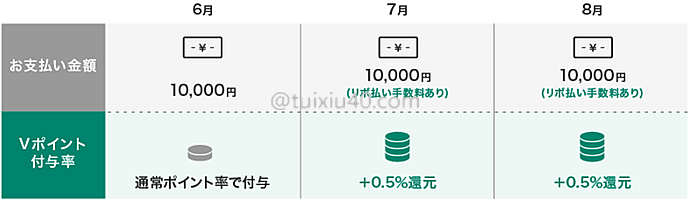

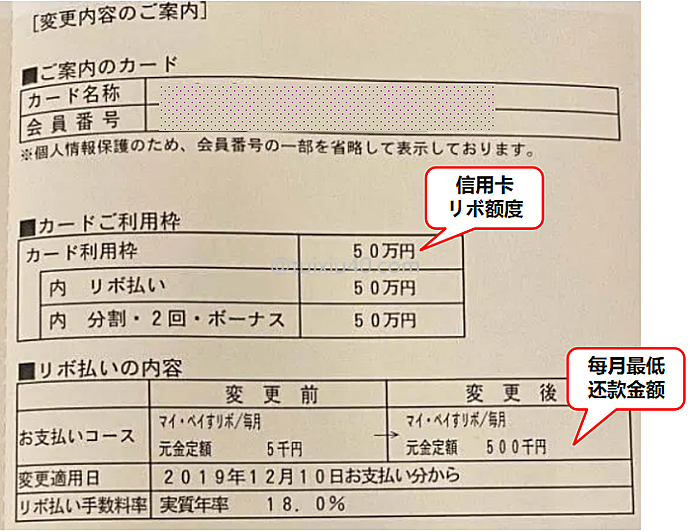

文章一开头,我说做一点“小动作”可再拿0.5%!这就是——マイペイすリボ。不要被它高逼格的名字吓唬住,其实就是各家卡商都有的“自動リボ”分期付款服务。如图所示:一旦申请了マイペイすリボ,每月的信用卡账单将自动变为“分期还款”方式(6月申请、7月份起每月账单自动分期)!三井NL金卡对“有利息”的分期付款账单——额外奖励0.5%的返点!当然这不是白给的,分期付款的利息极高,年化利率15%以上!

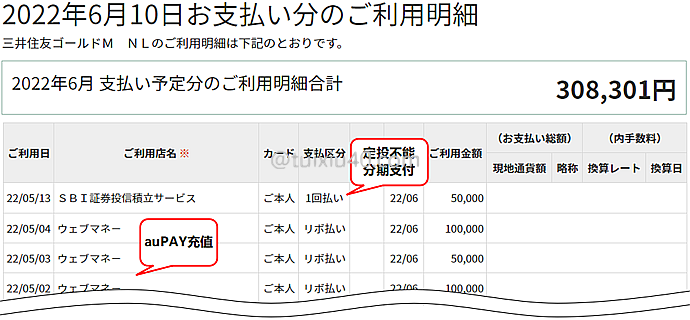

我的“小动作”就是要钻マイペイすリボ的空子——它只要求“支付利息”,但并不要求支付多少利息。因此只要利用好三井的“提前还款”功能,将每月实际分期金额压缩到最低,即可仅支付一点点利息就多拿这0.5%的返点!图示为我6月份的账单,假如我“提前还款”30.8万円,实际分期付款金额就仅剩下301円,对应的利息为:301円×15%÷35/365=约4円!而マイペイすリボ奖励为:30.8万円-5万円(定投)×0.5%=1291p!

这里多说一句:“自動リボ”服务各家都有、给奖励的也不少。但像三井这样亲民的、只需要支付实际分期利息的卡商,据我所知仅此一家!例如我之前介绍过的乐天“あとリボ”活动,他家也有提前还款服务“まとめ払い”,但即便提前还款、也需要支付全额利息。。。因此假如没有活动奖励,是无法薅毛乐天“リボ”返点的。扯远了,下面我就来演示一下三井卡“提前还款”方法。

1)申请自动分期

首先申请自动分期付款。登录三井卡管理平台,点击“リボ・分割”、找到マイペイすリボ入口。

首先申请自动分期付款。登录三井卡管理平台,点击“リボ・分割”、找到マイペイすリボ入口。

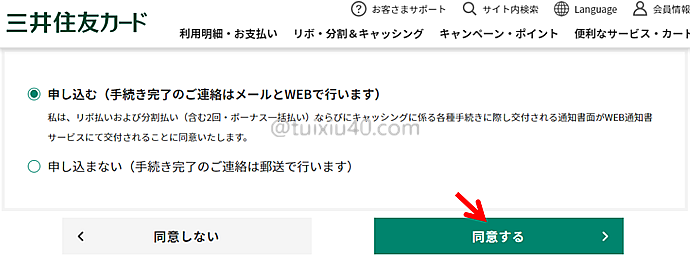

然后点击“同意”申请即可。当月申请、次月账单起マイペイすリボ开始生效。这里要特别提醒一句:一旦申请了マイペイすリボ,我们每月就多了一项固定工作——必须在“截至日”之前、申请提前还款!假如错过可就悲剧了。。。要面临高昂的利息哦,切记!

|

还款日

|

账单确定日

|

提前还款截至日

|

|

10日

|

上月25日左右

|

同月5日左右

|

|

26日

|

同月10日左右

|

同月20日左右

|

三井卡有两类账期,分别对应的账单确定日和提前还款截至日大致如上。以还款日6月10日为例:5月25日为该月账单确定日,6月5日为该月“提前还款”截至日。

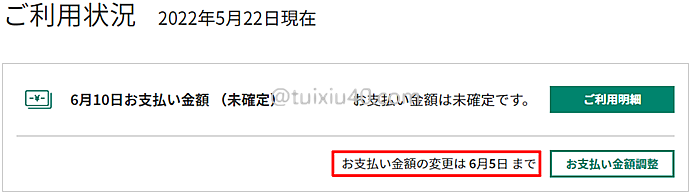

受节假日、扣款银行的影响,每月提前还款“截至日”略有变化。如何查询准确的日期呢?每月登录三井卡管理平台确认即可。如图所示:支払い金額の変更6月5日まで——这一栏即为当月提前还款的最后“截至日”。当然前面已经提醒过了:一旦错过“截至日”、后果很严重。因此我们需要尽量提前。每月“账单确定日”——才是最佳、最安全的提前还款日!

问题来了,示例账单“确定日”为25日,而我截图时间为5月22日,此时账单金额还未确定、是否可以提前申请还款呢?也是可以的。之所以非要等账单确定,是为了能将实际分期金额压缩到最低。但假如当月不再刷卡了,就可以在账单确定日之前申请提前还款。好了,罗罗嗦嗦说了这么多。下面进入正题:演示“提前还款”的操作方法。

2)加法还款

点击“リボ・分割”、找到——リボ払い毎月お支払い金額変更。

点击“リボ・分割”、找到——リボ払い毎月お支払い金額変更。

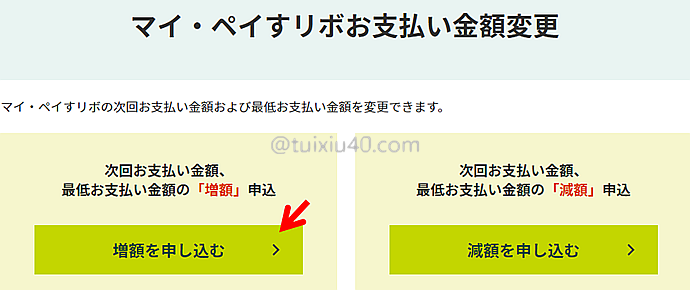

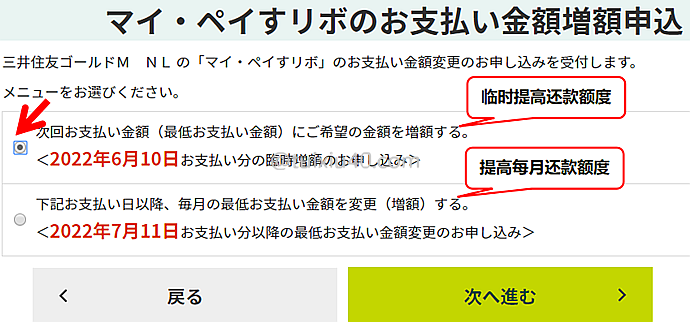

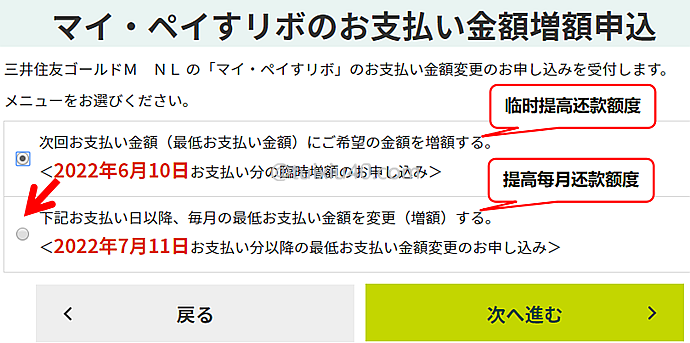

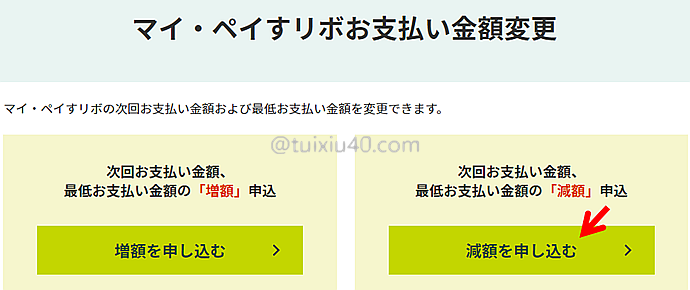

然后选择“增加”还款金额——増額を申し込む。

“增加”还款金额有两个选择:临时增加和每月增加。这里选第一项“临时增加”还款金额。

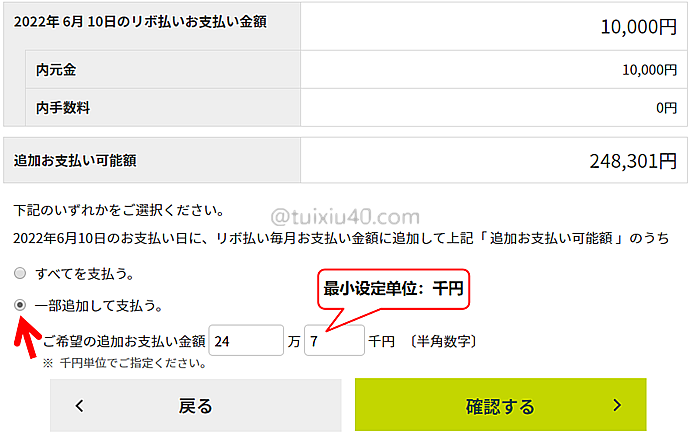

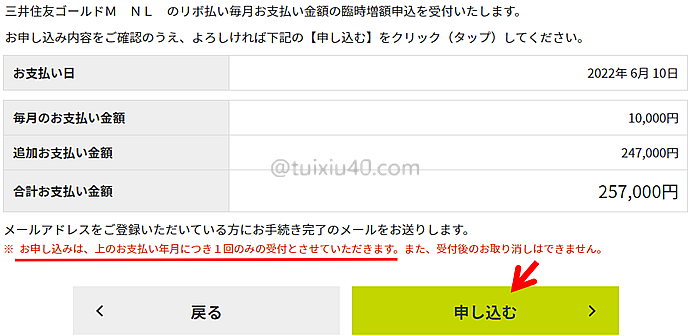

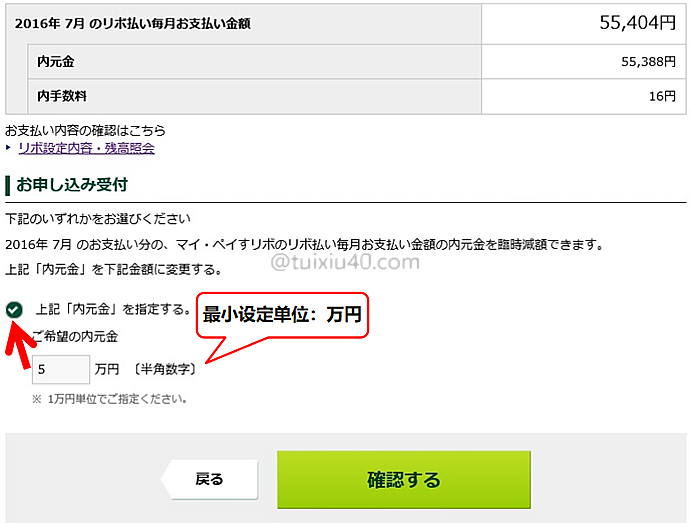

示例5月账单金额为:308,301円,扣除不能分期的定投5万円,再扣除系统默认的最低还款“元金”1万円,因此本期可以提前还款的金额为:248,301円。点击“一部追加”,设定提前还款金额(最小单位“千円”)。

原则上,实际“分期金额”留100円以上,即可触发利息。但安全起见,每次我会多留一点。另外,三井对首次分期付款有特别“照顾”,至少留1,300円以上才能确保触发利息,切记哦。

你也许看出来了,“加法还款”可以按最小“千円”为单位、设定提前还款金额。这极大的节省了利息成本:实际分期余额最大999円,其利息只有14円:)不过,它的缺点也很明显:一旦错过还款“截至日”,将面临高昂利息!平时工作繁忙的朋友,可以采用更安全的“减法还款”。

3)减法还款

“减法还款”的原理是:将系统默认的1万円最低还款额调高到最大额度,然后根据每月实际账单金额——临时申请“减少”最低还款额。为方便理解,我们还是用上面示例说明:5月账单308,301円——首先至少提前一个月,按信用卡最大リボ额度申请每月“最低还款额”,如:100万。然后等5月25日账单金额确定后,申请临时“减少”还款、将最低还款金额设定为30万円(减法还款方式,最小单位“万円”)——即实际分期余额为:8,301円。

“减法还款”的最大优点就是——不怕错过提前还款“截至日”!因为每月最低还款额已经设定为信用卡的最大リボ额度,因此无论刷多少、都是“全额还款”状态,即使错过“截止日”也不会触发利息。它的缺点是——最小还款单位为“万円”,因此要多付一些利息:实际分期余额最大9,999円,其利息为144円。

|

加法还款

|

减法还款

|

|

|

申请时间

|

随时申请

|

“账单确认日”之后

|

|

最小还款单位

|

千円

|

万円

|

|

最大分期利息

|

14円

|

144円

|

|

优点

|

利息成本小

|

无须每月申请“提前还款”

|

|

缺点

|

必须每月申请“提前还款”

|

利息成本大

|

你看,“减法还款”的利息成本还是可以接受的,某个月刷的多了,就去激活分期利息,多拿0.5%的返点;某个月刷的少了,就什么也不做,反正返点也不多。总之,主动权在自己手里,非常自由:)下面就来演示“减法还款”操作方法,限于手头没有示例、我就借用网上图片来说明,大家仅参考操作流程即可。

首先是调高每月“最低还款额”:“リボ・分割”→リボ払い毎月お支払い金額変更→増額を申し込む→如图选择第二项:“增加”每月还款金额(按信用卡最大リボ额度设定即可)。

申请完成后、会收到三井的明信片通知,如图:每月“最低还款额”已经提高到最大リボ额度了。

账单金额确定后,重新进入“リボ・分割”→リボ払い毎月お支払い金額変更→如图点击“減額を申し込む”。

最后根据当月账单金额,调降“还款金额”即可(最小单位“万円”)。

100万额度加倍

前面介绍了“刷满100万”的方法,最后还要注意它的时间限制:必须在“一年内”完成。准确的说是:开卡月份的第11个月末前完成。如2021年7月12日开卡,那么第一个100万需要在2022年6月末前完成、第二个100万需要在2022年7月1日~2023年6月30日前完成、如此类推循环往复,这里我就称它为“100万周期”。

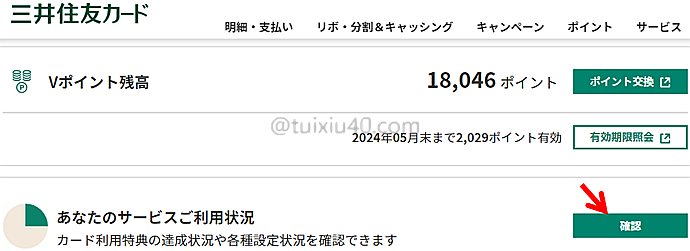

登录三井信用卡个人管理平台,在首页“サービスご利用状況”一栏中可以确认自己的“100万周期”以及100万任务的达成情况。

登录三井信用卡个人管理平台,在首页“サービスご利用状況”一栏中可以确认自己的“100万周期”以及100万任务的达成情况。  你看,是不是很亲民呢:)你也许要问了:NL金卡刷满100万之后还能用吗?不行了,刷满100万奖励1%,这个一年只给一次。超过部分,NL金卡的返点就只剩1%了!刷满的NL金卡必须等下一个“100万周期”到来之后再用了。。。你看,人就是这么矛盾。刚才还认为100万是个难题,现在又觉得不够用了:)不过,办法总是有的——100万额度不够用的朋友,可以开两张金卡!

你看,是不是很亲民呢:)你也许要问了:NL金卡刷满100万之后还能用吗?不行了,刷满100万奖励1%,这个一年只给一次。超过部分,NL金卡的返点就只剩1%了!刷满的NL金卡必须等下一个“100万周期”到来之后再用了。。。你看,人就是这么矛盾。刚才还认为100万是个难题,现在又觉得不够用了:)不过,办法总是有的——100万额度不够用的朋友,可以开两张金卡!

三井允许一个人申请不同类型的NL金卡:Visa和Master卡。消费能力强的朋友可以先开Master金卡,充值auPAY100万之后放着慢慢用;接着再开Visa金卡用于日常消费。就这样额度加倍——200万返点2%!还有没有比这个更强的卡吗:)

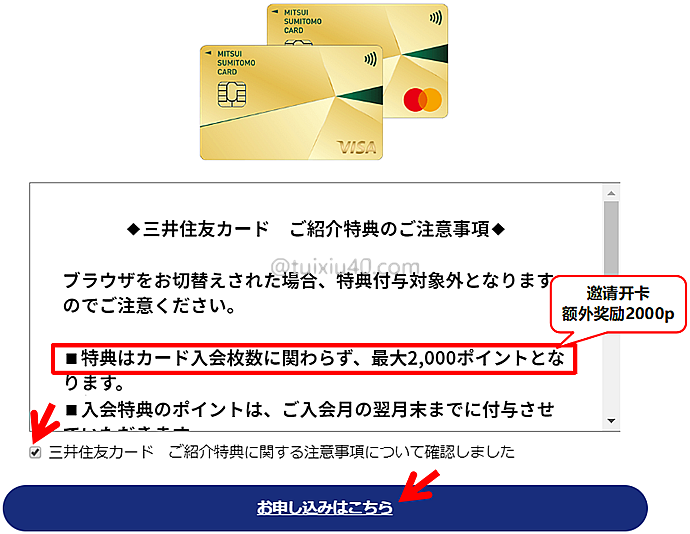

邀请开卡活动

三井NL金卡的开卡活动也相当给力——“邀请开卡”最大奖励积分1万p!

1)邀请开卡→奖励2000p(我的“邀请链接”,感谢支持!)

2)开卡后2个月内:刷卡3.3万、返点15%→5000p

3)开卡后2个月内:ApplePay或GooglePay支付1次(金额不限)→3000p

点击进入“邀请开卡”专属页面,在ゴールド分类中找到“三井住友カード ゴールド(NL)”。三井发行的卡太多,注意认准有NL字样的金卡,然后点击“申し込み”。

三井NL金卡常规开卡奖励8000p,通过“邀请页面”申请开卡的→额外再奖2000p!

最后总结

|

ゴールド(NL)金卡

|

ノーマル(NL)普卡

|

|

|

年费

|

5500円(税込)

※一年内刷卡满100万円以上→永久免年费

|

免年费

|

|

信用卡类别

|

Visa/Mastercard

|

Visa/Mastercard

|

|

基本返点

|

0.5%(每200円返1p)

|

0.5%(每200円返1p)

|

|

额外返点

|

一年内刷卡满100万円以上→奖励1%(1万p)

|

无

|

|

分期付款返点

|

0.5%(マイペイすリボ)

|

0.5%(マイペイすリボ)

|

|

便利店/麦当劳

|

最大再返:4.5%

|

最大再返:4.5%

|

|

1%

|

0.5%

|

|

|

疾病治疗300万円(需支付交通费)

|

疾病治疗50万円(需支付交通费)

|

|

|

机场VIP服务

|

有

|

无

|

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

谢谢、此前「永年無料」と「永久無料」的意思没太搞清楚。