小武,这些年在日本陆陆续续办了不少信用卡,具体有多少记不清了。。。三四十张应该有的。大部分卡只是为了薅毛,用过就取消了。能让我留下来的都是“身负绝技”,各有所长的信用卡。其中,给我印象最深的是丸井旗下的Epos信用卡——网上申请还不到一个小时就收到了“合格通知”,搞得我还以为是诈骗邮件呢。直到一周后收到卡才知道:“发卡神速”原来是它的卖点。

Epos是我步入职场后办的较早的一张信用卡,说实话当初我对它一无所知,只是那时因为喜欢丸井百货,觉得用它购物会比较便宜。后来才逐渐认识到Epos的真正价值——最好用的海外旅行保险卡!现在,我的每次远行都要依靠它的庇护。下面就为你介绍这张我珍藏了多年的Epos信用卡。

海外旅行保险

要说现在附带“海外旅行保险”的信用卡不算少,但真正性价比高的、好用的卡并不多。商家总是用高额的“赔偿金”来吹嘘自己的保险,然而在我看来,“上千万”的赔付只是个噱头,好看不中用,因为那是针对“死亡”这种发生概率极低的赔付。而我们的旅行并不是去探险,只是休闲观光而已,并不需要高额的“死亡”保障。

我认为:旅行中的最大风险其实是“疾病”。它与我们在家生病不同,旅途中因为受行程所限,人们面对疾病往往会犹豫不决,很容易拖延病情而导致病情的恶化。我就在巴厘岛的医院碰到过一对父母因为孩子生病没能及时就诊,最终回国前的晚上孩子病倒了。。。我想假如这个孩子有一份好的“海外旅行保险”,他的父母一定不会耽误病情,也不会造成全家不能回国的厄运。

什么是好的“海外旅行保险”呢?我们先来看看它的五个基本保障(按出险概率排序如下):

1)医疗救治险:意外和疾病造成的急诊或住院(※慢性病不保)

2)意外被盗险:因被盗造成随身物品损失的(※需警署开具“盗难证明”,丢失不保);

3)赔偿责任险:因个人过失造成他人伤亡或财产损失的;

4)事故死亡险:意外伤害造成的身故或残疾(※病故不保);

5)支援者費用:因意外失踪或重病而需要亲属前往紧急救援而产生的费用;

根据出险的概率,“医疗救治”才是我们重点需要考虑的。那么救治的“额度”是不是越高,才是好保险呢?——也不是,我们还需要考虑以下两点:

要点1:是否“自动”生效

信用卡附带的“旅行保险”按适用条件有两大类:自動付帯和利用付帯。其中“利用付帯”是大多数,它不仅要求用信用卡支付机票或旅行费用,有些还要求支付随同家人的部分,非常难用。“自動付帯”型信用卡才是我们要找的——只要出境(日本),保险“自动生效”。

要点2:是否“无现金”就诊

无现金就诊——即无需垫付医疗费用。这一点也非常重要,它省去了事后麻烦的报销手续。当然这仅限在大都市旅行,偏远地区的就诊还是少不了要自己先支付账单。

有些“旅行保险”还有附加保障项目,如:飞机延误、行李丢失等。但因为适用条件过于严格,而且使用率也不高,评估的意义就更不大了。

・飞机延误:延误4小时以上或欠航→补偿因延误造成的酒店、餐饮及交通费用;

・行李丢失:到达后48小时以内行李未到的→补偿旅途中需要的生活必需品及衣物;

医疗求助心得

这些年我们全家旅行每次都有人病倒,紧急就医虽然对行程有所影响,但“及时就诊”避免了病情的恶化,让我们每次都能逢凶化吉、尽兴而归。海外医疗求助的多了,自然也就有了几点心得:

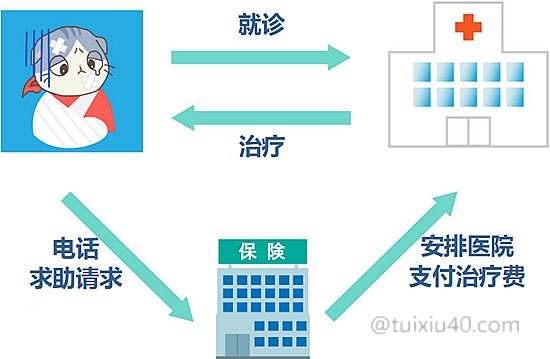

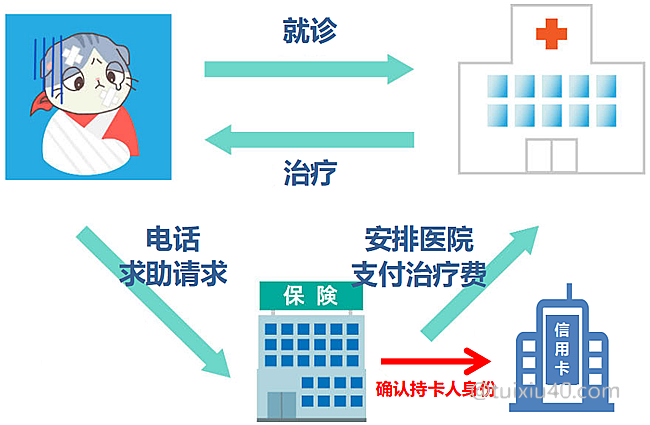

1)不要到最后才求助。即便病情还不到要去看医生的境地,也最好先打救助电话,提前与客服建立联系。这样做不仅是为了获得一定的医疗建议,更是为了客服能掌握病情、安排更合适的医院。要知道,旅行是不断移动的,病情也是不断变化的,保持沟通可以方便客服在合适的地点安排更合适的医生。

2)不要直接去医院后再求助。客服安排的都是与保险公司签约的医院,它们不仅医疗水平有保障,而且只有这样才能做到“无现金”救治。没有经过客服安排的医院是不在保险范围内的。

3)尽量避开周末等休息日。信用卡附带的“海外旅行保险”是卡公司与保险公司合作提供的服务,例如:Epos的保险合作商是三井住友海上。当我们在海外电话求助时,保险公司首先需要确认持卡人的身份,只有这样才能安排“无现金”就诊。然而假如碰到信用卡公司的休假日,有可能造成因为不能确认身份,而需要自己先垫付后报销的麻烦后果。

什么是医疗求助的关键?一句话——尽量早打电话,尽量在疾病初期打电话,“相談”很重要!

Epos保险特色

下面进入重点,让我们来看看Epos信用卡在“海外旅行保险”方面的保障力度:

|

保期

|

保险生效

|

垫付费用

|

死亡

|

疾病治疗

|

他人伤害

|

携带物品被盗

|

求援费

|

|

90天

|

自动

|

无

|

500万

|

270万

|

2000万

|

20万

|

100万

|

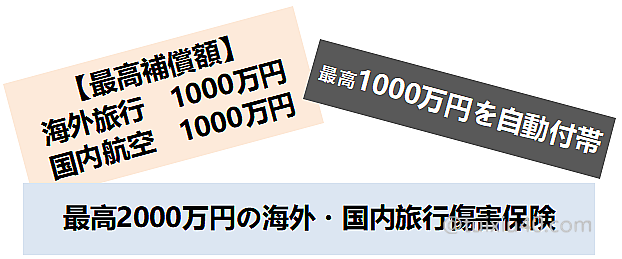

在“疾病治疗”方面,Epos的保额达到270万円,这在“免年费”信用卡当中是最高的!

Epos“旅行保险”自动生效,无需刷卡消费,因此也就不用带着它出门。只要记好卡号和旅行地的求助电话,需要时直接打客服电话请求安排就近的医院即可。

问题来了,有了这么优秀的Epos信用卡,我们是不是就可以放心的出行呢?——还是不能完全放心。要知道保险公司安排的往往都是当地条件较好的“涉外”医院,它们的费用可不是一般的贵。270万円的保额对于亚洲等发展中国家也许够了,但对于去欧美等发达国家旅行,仅靠Epos是不行的。为了应对“重病”等极端风险,我们需要准备更多的信用卡,进一步提高疾病救治的“额度”才能做到真正的放心。

各地区“重病”医疗费用大致如下:

1)亚洲:200万→需要准备1张信用卡;

2)澳洲:400万→需要准备2张信用卡;

3)欧洲:500万→需要准备2~3张信用卡;

4)美国:600万→需要准备3~4张信用卡;

还有没有像Epos这样保障给力、还免年费的信用卡呢?——我心目中最好的三张卡:

|

信用卡

|

保期

|

垫付费用

|

保险生效

|

死亡

|

疾病治疗

|

他人伤害

|

求援费

|

|

90天

|

无

|

自动

|

500万

|

270万

|

2000万

|

100万

|

|

|

购买机票

|

2000万

|

200万

|

2000万

|

200万

|

|||

|

购买机票

|

2000万

|

100万

|

2000万

|

100万

|

|||

|

合计保额

|

90天

|

无

|

按各卡要求

|

2000万

|

870万

|

1.25亿

|

750万

|

※“事故死亡险”不可合并,以最高保额为上限

Epos卡的优势

优势一:永久免年费

作为有可能使用终身的海外旅行保险卡,永久“免年费”是它最重要的前提条件。

“マルコとマルオ”通常在每年3月、5月、9月和11月的“20日左右”开始为期一周的大促,这期间丸井的网上商城也会同步打九折,且全场免运费(无购物金额限制)!其中每年3月和11月又正好有“无印良品”10%优惠周,虽然这两个活动不一定同时开始,但必有几天重合。利用这个机会在丸井商场购买“无印良品”,能有19%的打折效果——即每年3月和11月的“20日左右”,用Epos信用卡能买到19%折扣的“无印良品”!

另外,每年5月和11月还有优衣库的“感謝祭”活动,它同样是“20日左右”开始。利用这个两个时间在丸井商场购买“优衣库”,可在特价商品上再打10%的优惠!假如是优衣库和无印良品同时入驻的丸井商场,那么11月的“20日左右”就热闹了——三个活动相互重叠,可同时享受这两大品牌折上折的优惠。

优势三:上万家特约店铺

Epos信用卡最大弱点是刷卡返点率低——只有0.5%,因此它并不适合作为日常生活使用。但它拥有的上万家特约店铺还是值得关注的,在官网“エポトクプラザ”上可以找找看,也许你会有意外的发现。例如BigEcho就是我过去常用的。

优势四:每日积分APP

下载Epos官方APP,首页右上角“ゲーム”有每天赚积分的机会。这个小游戏非常简单:就是猜大小。一天最大可猜三次,最多累计3分。但我建议还是“猜中就跑”的好,因为假如一旦连续挑战猜错了,前面猜中的积分要被没收!

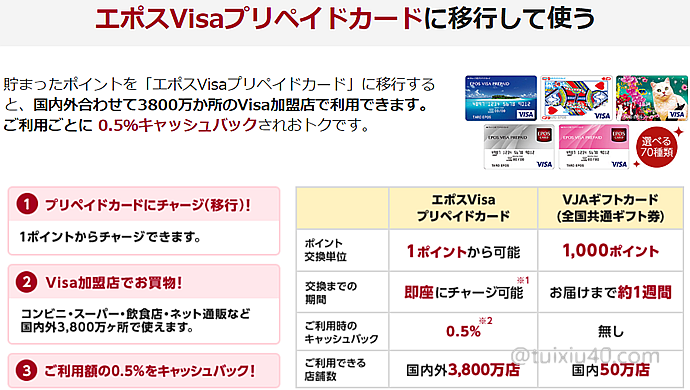

Epos积分有效期为2年,它的最佳兑换渠道是——EposVisa借记卡,最低1分起换!因为是借记型Visa卡,因此无需审核,随时可以申请。特别要赞一句:EposVisa借记卡的设计多达70多种,是我见过最漂亮的卡。

优势五:开卡神速

文章开头我提到——“开卡神速”是Epos的最大卖点,很多人都是在丸井商场当天申请当天拿卡的,为什么Epos要如此重视开卡速度呢?我想这与Epos用户以年轻人为主有关,它“开卡神速”的特点恰好解决了年轻人怕麻烦、冲动消费的痛点。作为起手第一张信用卡,新入职场的在日华人们,“审核宽松”的Epos绝对值得一试。

优势六:开卡奖励2000分

Epos常设的“开卡奖励2000积分”活动,不可错过!

写在最后

1)永久免年费 ;

2)开卡神速,审核宽松;

3)常设“开卡奖励2000积分”活动,不可错过!

4)免费附带的“海外旅行保险”,综合性价比最高;

5)积分有效期2年,兑换渠道众多;

6)刷卡返点只有0.5%,不适合作为生活主力卡;

7)上万家特约优惠店铺;

8)官方APP小游戏每天都有赚积分的机会;

9)丸井购物:10%折扣(每年3月、5月、9月和11月的20日左右);

10)丸井购物(无印良品):19%折扣(每年3月和11月的20日左右);

11)丸井购物(优衣库):特价+10%折扣(每年5月和11月的20日左右);

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

感谢~~信用卡这块一直不清楚判断的标准。看了博主的说明清楚多了~~

打算开卡,博主的 紹介番号 可以发一下吗?

URL:http://www.eposcard.co.jp/eposnet/friend.jsp?fn=21031078481

通过以上邀请链接开卡,可多拿500p。

感谢。不知博主有没有通过ポイントサイト申请过信用卡,能再得ポイントサイト的返点。今天看到个比较哪家ポイントサイト返点多的工具,叫「どこ得?」https://dokotoku.jp/推荐下。比如直接输入 エポスカード 就能看到比较结果。

这个工具不错,谢谢你的推荐。

感谢博主,EPOS和recruit卡都下来了。想问一下,有多张信用卡的话,虽然都是免年费,但是基本不使用的话期限到时是否会影响更新卡?比如EPOS平时也不用它刷卡,只是作为海外保险的话。博主好像也是持有多张卡但有些卡一直不用吧?所以想问一下情况。

恭喜开卡成功!我没碰到过因为不用而不给更新的情况。不过,我没让这些卡睡大觉,我把它们都绑定在乐天银行上,然后每月网冲Amazon,每次每张卡100円,每扣款一次累积3p,相当于3%充值Amazon:)

小武爸爸有没有试过EPOS卡的tsumiki証券定投,虽然返点率低了一点, 但好像还有个对应年累计金额的返点。。。又看了一下, 平时定投不算分,那就没啥用了。。第一年才算0.1的分,太少了,

原来这样,我看保险起见我也每个月每张卡冲个100元把。哈哈

是的,继续关注。

需要注意:同一家卡商旗下的不同信用卡,假如扣款日相同,那么只能冲一张。因为多冲也没积分(多卡要合并扣款)。

明白了,感谢。其实不管积分,只想为了保险长期持有卡的话。觉的每个月用卡随便支付个日用消费中便宜的东西也就行了。

有个不好的消息,从2023年10月起,EPOS卡的旅行保险由自动生效改为用卡才能生效。普卡,金卡都要变更。

嗯,最近确实改恶的卡不少。后面我再找时间重新梳理一下免费的海外保险卡。