小武,接上一篇文章继续分享“あとリボ”的重头戏——常规活动。所谓“常规”就是这类活动的内容大体相同,并且经常出现、有时持续几个月,因此它是我们的薅毛重点。

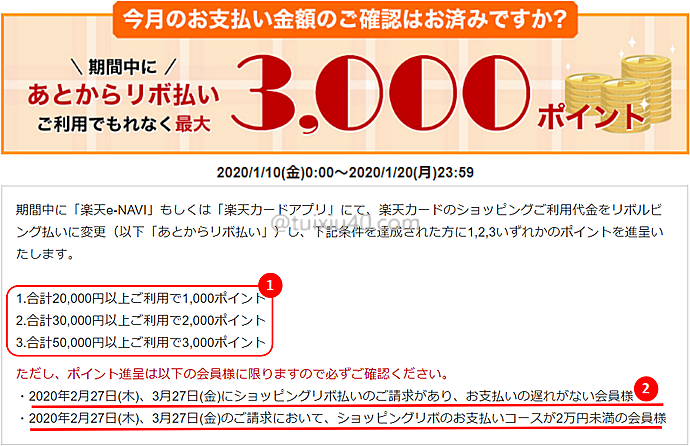

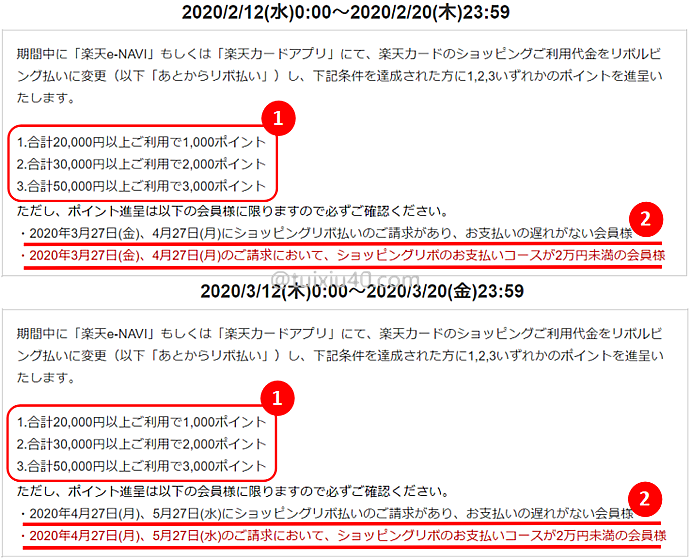

首先我们来见识一下“常规活动”,这里以2020年1月的一个活动为例,它的参与条件如下:

1)在活动期内申请“あとリボ”2万~5万円以上(共三档选择);

2)2月27日、3月27日有分期还款,并且“元金”2万円未満;

你看,常规活动是不是难度高了不少?——必须“分两期”,并且“元金”2万円未满。日语中,“○○未满”和“○○以下”的意思是不一样的。“未满”是不包括2万円的,因此这里“元金”最大值是不能超过1.9万円的(“元金”设定单位为千円)。

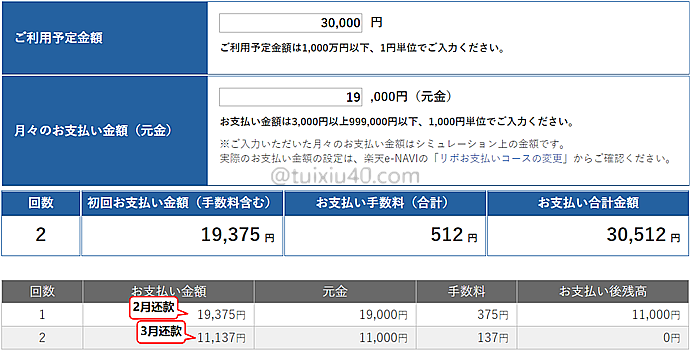

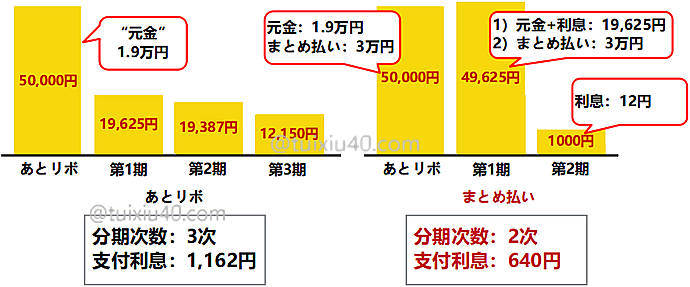

我们用乐天“リボ计算器”确认一下利息。假设薅毛最高那一档——申请分期“5万円”,并设定“元金”为1.9万円,那么共需支付利息——1,162円。如图所示:5万円的“あとリボ”被分成了三期,完全符合常规活动“分两期”的要求!

假如分期“3万円”又该如何操作呢?如图所示,操作方法是一样的:仍然设定“元金”最大值1.9万円,3万円的“あとリボ”被分成了两期,这同样满足活动要求。怎么样?薅毛“常规活动”并不难吧?具体操作方法,我在上篇文章中已经演示过了,这里就不再重复了。

|

刷卡金额

|

刷卡返点1%

|

“あとリボ”返点

|

利息

|

实际返点

|

返点率

|

|

2万円

|

200p

|

1000p

|

-262円

|

938p

|

4.7%

|

|

3万円

|

300p

|

2000p

|

-512円

|

1788p

|

6%

|

|

5万円

|

500p

|

3000p

|

-1162円

|

2238p

|

4.5%

|

顺便对比一下常规活动这三档的返点率——其中“3万円”这一档是最好的。

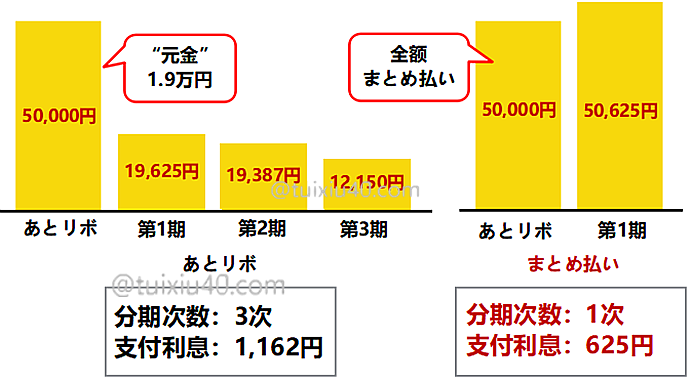

不知道你有没有注意到:常规活动只要求“分两期”,而“5万”这一档因为“元金”的限制,被分成了“三期”,这导致我们支付了多余的利息。有没有更好的办法呢?还真有,这就是本次重点要介绍的——分期付款的克星:“まとめ払い”!

まとめ払い

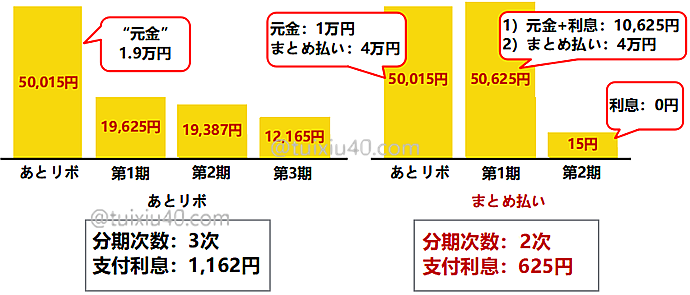

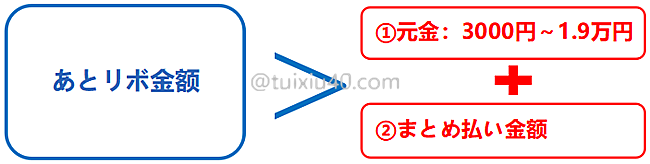

什么是“まとめ払い”?简单说就是对已经申请的“あとリボ”,进行“部分或全部”一次性提前还款的操作。如图所示:5万円的“あとリボ”,1.9万円的“元金”设定值,正常情况下是“分三期”,共需支付利息1,162円。然而假如申请“全额”提前还款,那么只需在分期还款日支付“第一期”的利息625円即可。但是问题来了,这样操作虽然节省了利息,但“分两期”这个活动条件不能满足了。怎么办?

直接上答案——申请“まとめ払い”3万円。如图所示,在支付完第1期本金、利息和“まとめ払い”之后,“あとリボ”就只剩下1,000円了。“まとめ払い”不仅完美的“分两期”完成了活动任务,而且将利息成本拉底了近一半!

我更喜欢每次申请“あとリボ”50,015円,将“元金”设定为1万円,“まとめ払い”4万円。你看,在完成第1期分期付款后,“あとリボ”就只剩下15円了,这个金额小到了没有利息,但它却同样能出色的完成“分两期”的活动任务!这应该是最节省利息的一种“まとめ払い”方式了。

|

月初

リボ余额

|

あとリボ

申请金额

|

元金

(27日支付)

|

まとめ払い

(27日支付)

|

月末

リボ余额

|

あとリボ

分期利息

|

|

|

1月

|

0円

|

50,015円

|

—

|

—

|

50,015円

|

625円

|

|

2月

|

50,015円

|

0円

|

-10,000円

|

-40,000円

|

15円

|

0円

|

|

3月

|

15円

|

0円

|

-10,000円

|

—

|

还清

|

|

|

|

|

|

|

リボ手数料合計

|

625円

|

这里插一句:“元金”设定为1万円而不是1.9万円,是因为“元金”的设定单位是1000円,而“まとめ払い”只能以“万円”为单位。至于为什么我每次能申请“あとリボ”50,015円,是因为我在向ANA JCB卡充值5万円的同时,另外还会向“Amazonギフト券”冲值15円。

注意:Amazon有各类礼品券,但只有“Eメールタイプ”支持最小充值15円。

注意:Amazon有各类礼品券,但只有“Eメールタイプ”支持最小充值15円。

话说回来,对于“主卡”用户来说,“あとリボ”金额就没那么好控制了。不过也有办法,可以通过“元金”来微调。例如:“あとリボ”金额是51,590円,那么“元金”就设定为1.1万円,“まとめ払い”再支付4万円后,就只剩下590円了。以此类推,“あとリボ”54,980円,那么“元金”就设定1.4万円,“まとめ払い”支付4万円后,剩余980円。总之,只要掌握一个规律——あとリボ>元金+まとめ払い,才能“分两期”。

连续活动

如图所示,这三个活动的条件完全一样。我们以每月申请あとリボ“3万円”为例,首先用最普通的薅毛方法——设定“元金”最大值1.9万円,看看利息成本是多少:

|

月初

リボ余额

|

あとリボ

申请金额

|

元金

(27日支付)

|

月末

リボ余额

|

あとリボ

分期利息

|

|

|

1月参加活动

|

0円

|

30,000円

|

—

|

30,000円

|

375円

|

|

2月参加活动

|

11,000円

|

30,000円

|

-19,000円

|

41,000円

|

512円

|

|

3月参加活动

|

41,000円

|

30,000円

|

-19,000円

|

52,000円

|

650円

|

|

4月

|

52,000円

|

0円

|

-19,000円

|

33,000円

|

412円

|

|

5月

|

33,000円

|

0円

|

-19,000円

|

14,000円

|

175円

|

|

6月

|

14,000円

|

0円

|

-19,000円

|

还清

|

—

|

|

|

|

|

|

リボ手数料合計

|

2,124円

|

前面我们计算过:假如只参加1月份的活动,“あとリボ”3万円的利息是:512円。然而,假如连续三个月参加活动,共需支付利息:2,124円,平均每个活动利息成本708円。可见,用普通办法连续薅毛常规活动,“リボ余额”会像滚雪球一样累积,利息负担是不断增加的。

假如我们改变一下薅毛方法:1月份活动多申请“あとリボ”15円,“元金”设定为1万円,并利用“まとめ払い”每月提前还款2万円,那么优化后的利息成本又会是多少呢?

|

月初

リボ余额

|

あとリボ

申请金额

|

元金

(27日支付)

|

まとめ払い

(27日支付)

|

月末

リボ余额

|

あとリボ

分期利息

|

|

|

1月参加活动

|

0円

|

30,015円

|

—

|

—

|

30,015円

|

375円

|

|

2月参加活动

|

30,015円

|

30,000円

|

-10,000円

|

-20,000円

|

30,015円

|

375円

|

|

3月参加活动

|

30,015円

|

30,000円

|

-10,000円

|

-20,000円

|

30,015円

|

375円

|

|

4月

|

30,015円

|

0円

|

-10,000円

|

-20,000円

|

15円

|

0円

|

|

5月

|

15円

|

0円

|

-10,000円

|

—

|

还清

|

|

|

|

|

|

|

リボ手数料合計

|

1,125円

|

你看,利息成本拉底近一半!可见,薅毛“常规活动”最优的策略是——利用好“まとめ払い”这个利器,通过调整“元金”,让“元金+まとめ払い”之和,只略大于あとリボ(1000円以内)。

操作演示

最后演示一下“まとめ払い”的操作方法:

1)申请“参加”活动——图略

2)“副卡”用户刷卡50,015円——(图略)主卡用户从明细中选择5万円以上分期即可

3)“あとリボ”分期——刷卡明细入账后(需要等待7~8天)

4)设定“元金”1万円&まとめ払い4万円——

①あとリボ分期+②元金设定+③まとめ払い提前还款——这三步要一次操作完成

①あとリボ分期+②元金设定+③まとめ払い提前还款——这三步要一次操作完成

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

乐天卡现在算是副卡,主要用来付乐天电话费和自行车保险费,不知道会不会对参加这个活动有影响

影响不大。每月定期的账单扣费,大多数情况是不能“あとリボ分期的。即便算了,这部分金额也不大。你操作熟练了,完全可以把这部分金额扣掉后再去充值。

想问一下あとリボ这种常规活动的出现频度,是每个月必有1次?还是有几次?

因为如果作为主卡使用,且每月刷卡消费在15~20万左右,而活动每月只出现1,2次的话,平摊到全部花费可能返还率要下降到2%~4%了。

不好说,有时每月有一次,有时几个月没有。

与自動リボ不同,あとリボ不影响正常刷卡,因为它不是强制リボ的。你只需按活动要求,申请需要リボ的金额即可。

原来是这样,如果活动出现频度不够稳定的话,感觉主卡还是用Epos金卡比较合算,乐天当副卡比较好,有活动时往6gram里冲。