小武,用Cedyna信用卡在海外ATM取现,是成本最低的旅行换汇方式。只要有ATM的地方,就可以随时换汇,既方便又安全。但是随着信用卡取现的不断增长,ATM银行开始眼馋了…看着大把的钞票从手中流出去,自己却只能收点“过路费”,银行不爽了。越来越多的无良银行搞起了花花肠子,在ATM取款操作上下了手脚!

无良银行埋了什么陷阱?

①选择语言

②输入密码

③选择“取现金”

④选择取现账户→信用卡账户

⑤选择取款金额→各家ATM取现额度略有不同

→⑥确认汇率→【陷阱】无良银行ATM多出的操作

⑦选择取回单据

⑧取回卡,拿钱!

正常ATM取款步骤中,无良银行多出了一步“确认汇率”的操作!只要有提示“汇率”就是陷阱!

・为什么说“显示汇率”就是有陷阱?因为信用卡换汇走的不是银行的渠道,而是它自己的换汇渠道。银行ATM是不知道信用卡公司的汇率的,当然汇率也不应该显示。

・无良银行提示的是什么汇率?加过高额手续费后的银行汇率!无良银行就是通过诱导用户接受银行出示的汇率,以绕过信用卡换汇渠道,达到“半路截胡”赚黑心钱的目的!

|

地点

|

ATM银行

|

加价率

|

|

罗马市内

|

Euronet

|

+12.4%

|

|

巴黎机场

|

Travelex

|

+9.8%

|

|

泰国

|

Slam银行

|

+6.2%

|

|

马来西亚

|

CIMB银行

|

+6.0%

|

|

香港机场

|

中国银行

|

+3.8%

|

※以上数据截取自网友报告

无良和良心银行的不同点

|

良心银行

|

无良银行

|

|

●ATM操作界面上无汇率提示

|

●ATM操作界面上有汇率提示

|

|

●信用卡兑换渠道(汇率在提现后2~3天后确定)

|

●银行兑换渠道(汇率为提现时提示的汇率)

|

|

●信用卡汇率(基准汇率+0.1%~1%)

|

●银行汇率(基准汇率+3%~10%以上)

|

|

●外币请款(信用卡账单中体现汇率)

|

●本币(日元)请款(信用卡账单中无汇率)

|

“截胡”陷阱长什么样子?

无良银行ATM的“截胡”界面五花八门,但万变离不开三个特征:

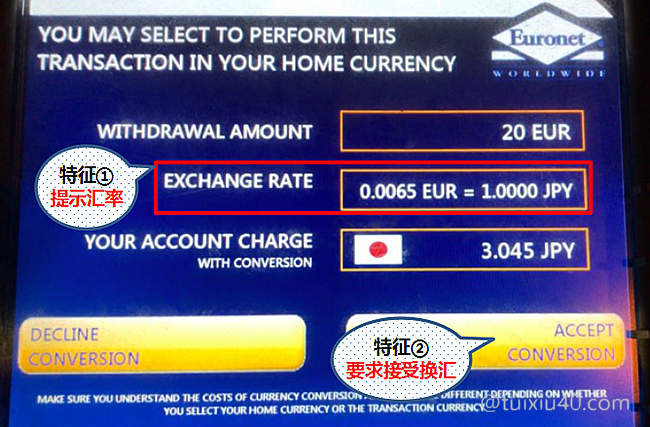

特征1)提示汇率:最大特点就是“提示汇率”。只要界面中出现有汇率,就是有陷阱!

特征2)要求接受换汇:要求接受换汇的提示语也是眼花缭乱,例如:兑换(conversion、convert)锁定汇率(lock in、fix)等。

特征3)陷阱多在右下角:利用人们的操作习惯,陷阱按钮多被设置在了右下角。

银行换汇陷阱怎么破?

无良银行虽然心黑,但毕竟不能与三大信用卡公司直接对抗,“截胡”只是诱导,并不是强制性陷阱。只要掌握基本知识和提高防范意识,是很容易破解的。

重新回到刚才那个示例,”截胡”界面中有2个按钮,拒绝换汇(Decline Conversion)和接受换汇(Accept Conversion),其中有一个是破解的正招,你会选择哪一个?

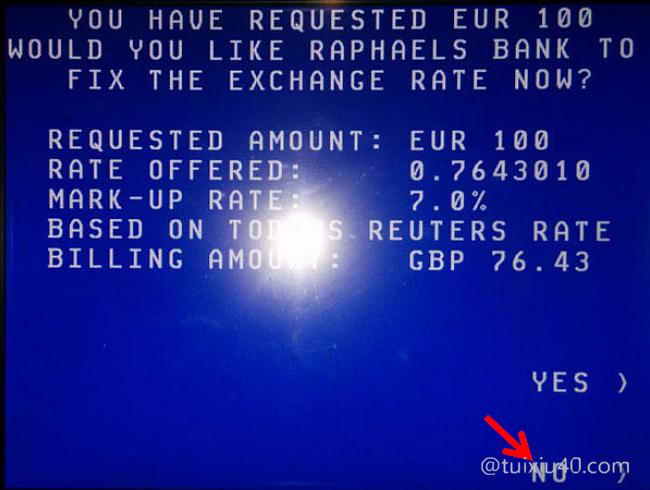

正解是“拒绝换汇”!出乎意料吧?的确,我们下意识反应都会选择“接受换汇”,但这个接受的是银行提示的汇率,这个汇率已经被无良银行做了手脚。。。只是即便加了高额手续费,反应到小数点后4位的汇率中并不明显而已!那么问题来了,选择“拒绝换汇”虽然避开了银行的陷阱,但我们的换汇怎么办?看下面的视频就明白了。

看到了吗?选择了左侧的“拒绝换汇”,照样吐出了外币!拒绝换汇“Decline Conversion”只是拒绝银行提示的汇率,并不影响我们利用信用卡渠道换汇!

“拒绝换汇”的提示语也是五花八门,例如:Decline Conversion、Continue without Conversion、NO、Accept without Conversion、Decline等。实在界面难懂,不知所措时,还有一招:按键盘的Cancel键。它有“强制取消”的功能,世界ATM的共通规则。

下面通过一组ATM“截胡”界面,感受一下无良银行的嘴脸!

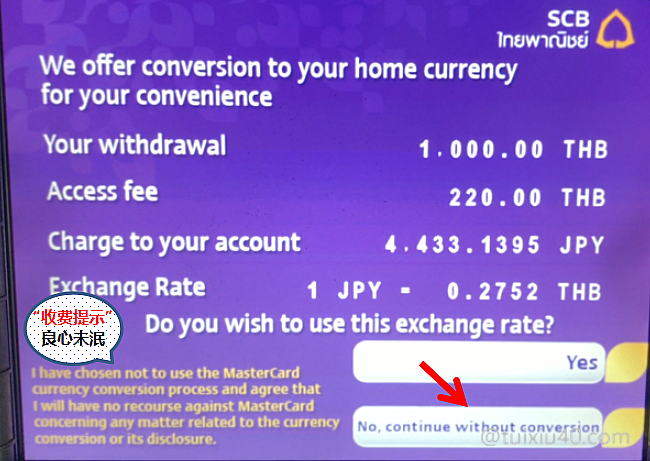

泰国SCB银行还有点良心,有个难懂的收费提示。

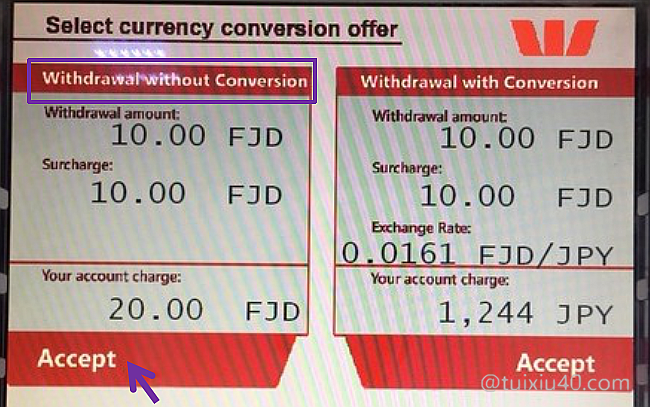

斐济Westpac銀行,2个选择都是“Accept”,有点迷惑性。

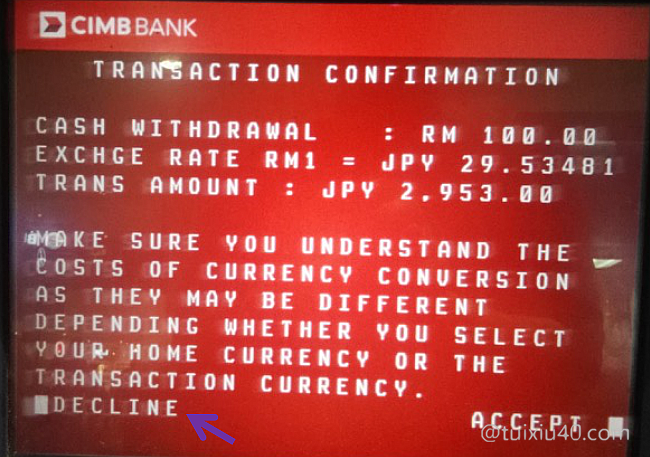

马来西亚CIMB银行的界面实在难懂,反正选择“Decline”就是没错!

荷兰RAPHAELS银行,界面就像上个世纪的。。。

本币和外币选择哪一个?

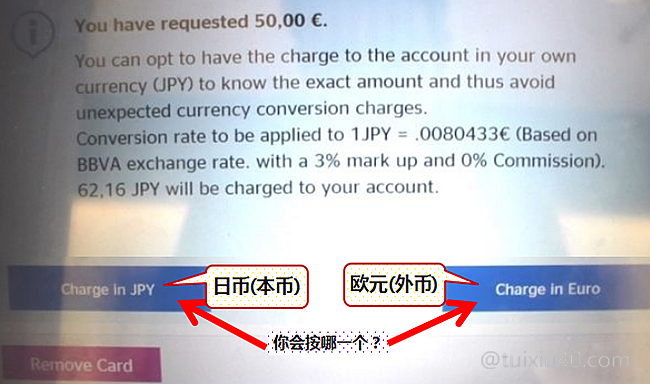

最近无良银行玩出了新花招,虽然“截胡”界面中还有提示汇率,但没有了敏感词“换汇”Conversion!取而代之的是要求我们选择信用卡请款账单的“币种”。图示中面对“日元JPY和欧元Euro”的2个选择,你会选哪一个呢?

假如想想信用卡的账单,我们一定会下意识的选择日元。但恰恰这就是银行的陷阱,正解为选择“外币”。其实不管是“接受换汇还是选择币种”,它们背后的游戏规则都是一样的。我们只需掌握一点信用卡的基础知识,破解它也是很容易的。

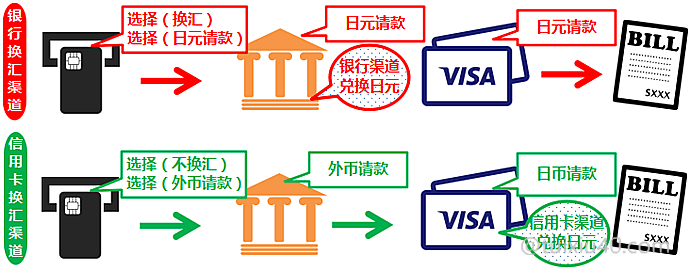

如图所示,不管选择“接受换汇”,还是选择“日币请款”,都是要求当地银行换汇。它只是同一件事的两种表述而已!即“选择日币=要求当地银行换汇”。只有要求银行“不换汇”,才有信用卡“换汇”的机会!

其实不仅是海外ATM取款,在境外刷卡消费时,我们也会遇到店员询问是本币还是外币请款,这也是同样的问题。要想确保利用信用卡换汇渠道境外刷卡,就不要等店员询问了,直接告诉对方“请使用当地货币刷卡!”Please charge in the local currency

最后总结

陷阱1)提示汇率

陷阱2)提示换汇或选择币种

对策:记住“敏感词语”。

|

诱导换汇

|

选择币种

|

|

conversion(兑换)

|

home currency(本国货币)

|

|

convert(兑换)

|

JPY(日元)

|

|

lock in(锁定汇率)

|

|

|

fix(锁定汇率)

|

陷阱3)“截胡”界面含糊不清

对策:按键盘的“强制取消”Cancel键。千万不要和感觉不对劲的ATM较劲,换个ATM试试吧。

小武,我举了这么多的例子,你是不是觉得ATM取现很不安全?恰恰相反,用信用卡在海外ATM取现,是最优最安全的旅行换汇方式。

在我看来,无良银行的ATM“截胡”伎俩和机票搭售保险没什么两样,都是正常的商业行为。只要我们理解了基本的信用卡知识,破解ATM“截胡”伎俩是很简单的。不能因为有瑕疵就整体否定它,“取其精华,为我所用”才是正确的生活态度。

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。