小武,日本投资项目中,我首选“低风险高回报的DB”!只要有点税务知识,就会明白“DB”是企业保底,政府买单(免税),只赚不赔的高收益投资项目。现在采用“DB”退休计划的企业越来越多,你将来开始上班时,一定不要错这个工薪族的专享福利!

相比默默无闻的“DB”,日本还有一个企业退休金制度:“企業確定拠出年金”,简称“DC”,它在媒体的上镜率就高多了,因为它不光适用于企业的工薪族,还覆盖了个体经营、自由职业者等个人退休金制度:“個人確定拠出年金”,简称“iDeCo”。

与“DB”一样,“DC”也是国家养老制度的补充,与“国民年金”和“厚生年金”不同,它是一种非强制性加入的退休金计划。

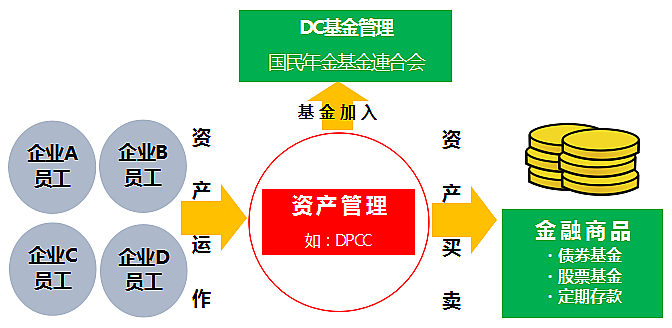

DC如何运作?

DC基金的管理机构“国民年金基金連合会”是个神奇的组织。它和“国民年金”没有半毛钱关系,但官僚腔调十足。每个DC加入者在“国基連”中都设有一个专属个人账号,所有的资金进出都要经这个神奇组织的批准才行。

如果说“DB”像一个银行的高利息定期存款计划,加入者只管拿利息,不用操心银行具体投资什么项目。而DC的运作就像是定期定额的定投基金计划,加入者根据自身风险偏好,决定投资那类基金,投资的收益和风险自负。

加入者除了可以设定每月的定投金额,还可以设定分红时的定投金额。企业每月从员工的工薪中,划款存入其在“国基連”的个人账户中。加入者随时可以登录DC的个人账号,根据自己投资的基金表现,一年有4次调整定投金额的机会。

DC的优势?

优势1:节税效果达30%以上!

在“確定給付企業年金DB”中,我已经详细的计算过节税的金额,虽然这两个退休金制度不同,但税负的计算是一样的,这里就不再重复。“DC和DB”是目前日本最主流的2个“企業年金”制度。它们都属于税前工资列支项,直接拉底我们的税前工资,减税效果不仅是个人所得税,还有与之挂钩的住民税和社保的整体负担。

优势2:投资盈利免税

日本是个投资环境恶劣的市场,主要是因为投资盈利部分要缴纳20%的重税!这么高的投资税负真的让人失去在日本投资的动力。即便是近年为鼓励投资而推出的“NISA”,其免税期间也只有5年。5年对于坚持长期投资者来说是不够的,要知道一个经济周期的循环一般需要7~10年的时间。

理论上,DC最大加入时间可以从20岁到60岁,在长达40年的投资期间内,应该会经历4-5个经济周期,定期定额的DC制度设计,让能坚持长期投资者抓住2-3个大机会,资产翻几倍都是完全有可能的。长达40年盈利免税制度,非DC莫属!说它是投资避税神器也不为过!

优势3:领取退休金减税

在领取“DC”退休金时,根据加入DC的年数,享受一定的免税额度,加入时间越长,免税效果越大。超过免税额度的,政策上还给予了个税减半的照顾。具体的计算可以参考“DB”的计算,两者在税负计算上是一样的。

DC的劣势?

DC的优势很明显,但劣势也很多!让我对它真的是又爱又恨!爱是因为它真的适合长期投资,恨是因为它真的太不亲民。

劣势1:不可中途退出

DC的最大劣势就是资金不灵活,不到60岁不能中途退出。可以说,能投到DC中的资金,一定是你判了几十年“死刑”的资金。这对于事业、生活还未定型,资金控制能力还不强的年轻人来说,加入DC前就要认真考虑了。因为一旦DC计划开始,开弓没有回头箭!

但是从投资的角度来说,这也是优势。要知道在投资的世界里,最大的敌人就是人性的欲望。听消息、抓热点、追涨杀跌是绝大多数投资者无法持久赚钱的最大原因。连股神巴菲特也感概:“我用屁股赚的钱比用脑袋多”。DC就是从制度上最大程度的杜绝了人性的非理性交易,通过“长期投资+定期定额+止盈不止损”的傻瓜式定投策略,让你投资亏钱的概率几乎为0。DC就是为那些“有耐心等待时间玫瑰静静绽放”的长期投资者而设置的。

当然不是铁板一块,以下特殊情况,还是可以申请退出DC,要回投资款的。可见,在日本的华人,在政策上有为更灵活的待遇。

1)从公司离职时:

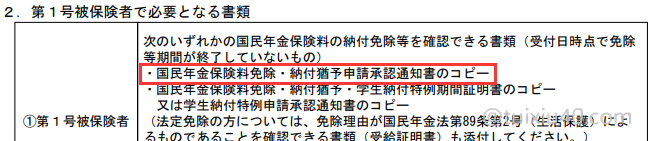

・加入DC时间不足3年,而且累计DC资金不足50万円的;

・需提供“国民年金保険料免除”证明

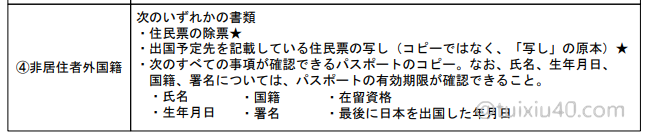

2)外国人归国时:

・需提供“住民票の除票”

・日本离境护照页证明

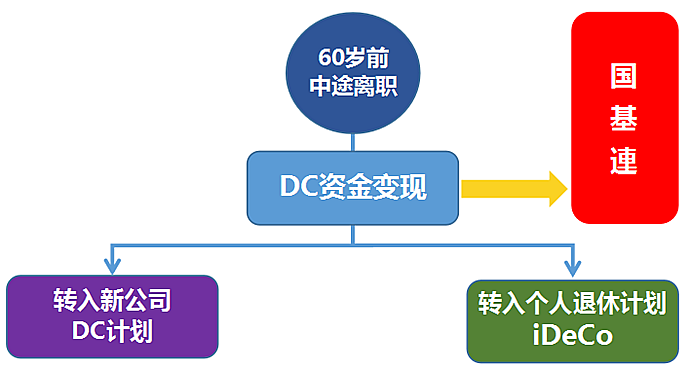

劣势2:离职转移须清仓

DC规定:一旦从公司离职,必须转出自己的DC资金到新公司。新公司没有DC计划的,或6个月内暂时无工作的,就必须转入个人退休计划iDeCo中。未能及时转移的,会被神奇组织“国基連”强制变现后暂管,并收取转移费和年管理费!

DC的致命劣势就是离职时必须转移DC资金,而且投资中的基金不能转移,必须将定投的基金强制变现后,才可以转移!我对这条规则实在无语。。。DC制度的设计者,脑子一定被驴踢过!DC原本是为能坚持长期定投者而设计的,止盈不止损是定投的精髓,等待一个经济周期的高点来临,一般需要七八年时间,因中途的离职就要被迫清仓,这还怎么投资?

劣势3:投资风险自负

“DB”的资金运作是委托金融机构去投资,虽然年回报不高(目前1%左右),但自己不用操心。而“DC”的资金就全部需要自己来运作,如果没有丰富的定投经验,没有跌了反而更开心,没有越跌越买的稳定心态,很有可能不但没有得到节税效果,反而搞得本金也要赔进去。当然对于有丰富投资经验的人来说,这是优势。

劣势4:持有需要成本

加入和持有“DC”都是有成本的,神奇组织“国基連”不是吃素的,它干什么都要收钱。一次性费用也就算了,每年还要收管理费。要知道,DC是一个长期退休计划,一个人如果加入40年,光管理费就要交近5万円!“国基連”绝对是个不差钱的组织。

1)加入手续费:2,777円

2)每年管理费:1,236円

3)转出手续费:2,777円

4)退出手续费:4,104円

DC能加入吗?

DC的优势和劣势都很明显,前提是你对投资要有兴趣,其次还要看要看你是否打算在日本退休。

1)没打算在日本退休

那就不建议加入DC。公司有“DB”计划的,用足DB的免税额度就很好了。虽然只要外国人回国就可以申请退出DC,但申请手续繁琐,“国基連”的审核时间漫长(一般4~6个月),尤其本人不在日本的,风险也不可控。

2)打算在日本退休

可以考虑加入最低额度的DC计划(每月1万円左右),并且只购买保本的定期存款类基金。例如“ろうきん確定拠出年金定期預金”。

越早开始DC,将来领取退休金时,获得的免税额度就越高。只购买保本型的基金,是因为DC规定离职就要转移资金,转移就要清仓变现。然而这个时代,换工作变的再正常不过了。所以为了防止被强制清仓,我们就只投资现金类基金,确保获得节税的收益,随时准备变现走人。

等我们在DC中积累了一定资金,也对基金定投有了清楚认识后,就可以利用离职机会,将资金转入个人退休计划“iDeCo”中,开始长期定投收益更高的股票型基金。今后即便再就职,也不要再转出,加入新公司的DC了。而是要专注在“iDeCo”中,通过坚持定投获得更高的投资收益。

总之,DC和DB都是我们获得减税收益的工具,而“iDeCo”是我们获得投资收益的好工具。

DC/DB特点比较

| 確定給付企業年金“DB” | 確定拠出企業年金“DC” | |

| 制度 特点 |

1)定投资金和盈利部分都免税 2)节税效果30%左右(个税+社保) 3)中途可以调整定投金额 4)运作模式类似“银行高息定期存款” |

1)定投资金和盈利部分都免税 2)节税效果30%左右(个税+社保) 3)不到60岁不可退出,杜绝了人性弱点 4)运作模式类似“定期定额定投基金” |

| 加入 条件 |

“厚生年金”加入者 | “厚生年金”加入者 |

| 定投 频率 |

1)每月1次(工资日) 2)分红时(根据公司年分红次数) |

1)每月1次(工资日) 2)分红时(根据公司年分红次数) |

| 定投 上限 |

4~10万円(根据公司规定) | 3~5万円(根据公司规定) |

| 投资 运作 |

金融公司 | DC加入者 |

| 投资 回报 |

年化1%左右(安全性高的国债类) | 不确定(根据个人的投资能力) |

| 资金 风险 |

保本型(本金部分公司担保) | 非保本型(根据的基金风险属性) |

| 资金 管理 |

第三方公司(个人查不到资金余额) | 1)“国基連”(每年要收管理费) 2)个人随时可查询资金状况 |

| 领取 税负 |

1)加入时间越长,免税效果越大 2)每年有40万免税额度 3)超过额度部分,个税减半照顾 |

1)加入时间越长,免税效果越大 2)每年有40万免税额度 3)超过额度部分,个税减半照顾 |

| 退出 手续 |

公司离职时(由公司代为申请) | 1)加入者满60岁后 2)特殊情况可申请退出(需自己申请) |

| 到帐 时间 |

1个月左右 | 4~6个月左右 |

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

您好,新年快乐!想请问一下,外国人可以因为回国而退出DC的规定哪里有写吗?我在他们的官网上并未找到。如果您手头有的话,可以贴一下吗。十分感谢!

“ 脱退一時金裁定請求書”中,有详细的规定:

1)从公司离职,申请获得国民年金减免的

2)外国人离职归国的

iDeCo和DC 又有什么不同呢?

请参见这篇文章——日本个人养老计划IDECO

保本型DC 和 DB 有什么不同呢?

对于可能要回国的人来说,如果公司没有DB,是不是买保本型的DC, 然后离职或者回国的时候风险会小很多呢,变得和DB差不多了呢?

不打算在日本退休的,我不建议加入DC。虽然外国人回国是可以申请退出的,但手续繁琐。尤其本人不在日本的,风险不可控。

想请问小武爸爸,DC和DB是可选的吗?我当初入职的时候公司没有提过DB的问题,直接默认给我加入DC了。。看了您的文章觉得并没有必要加入,感觉被公司坑了。

是否可选要看公司的规定,但绝对不是强制的。

假如已经加入,可以先申请暂停,等离职时再申请退出就好。

具体的退出手续,你可以和公司再确认一下。

太有用了,最近上班清闲,我每天就在研究这个,看了您的帖子让我理解地更透彻了。非常感谢!现在元本確保型商品只有“確定拠出年金傷害保険”这一种了。

小武爸爸你好,我咨询过公司和银行,发现我们公司是事業主掛け金、加入者是不可以追加掛け金的,而且不是選択制DC。也就是说我目前的DC是,公司强制替我加入的,每个月的钱是公司出的,我自己不可以追加也不能调整金额…公司负担的这部分钱,也不会对我的薪水和税收有影响,不做税前扣除。这是不是就意味着我自己根本没有加入DC?只是公司多给了我一个福利?

“事業主掛け金”我不是很了解,感觉上它不影响加入个人iDeCo。不管怎样“退出”是关键。你可以向公司再确认一下关于退出的相关政策。

离职时必须转出自己的DC资金到新公司。如果新公司也是DC/iDeCo,这指的是要先强制卖出现有DC持仓,转到新公司后重新买入?还是可以可以直接自动转换。

只要换公司就要“清仓变现”。

在選擇投資比例的時候,可以設置掛金投資比例和DC移換金投資比例,也都是必填項目,就不是很清楚這兩者的區別⋯⋯

・掛金の配分配合——设定每月定投金额分配到不同商品的比例;

・移換金の配分割合——设定外部转入资金(如:个人型年金)分配到不同商品的比例;

通常我们是没有“移換金”的,因此设定为0即可。

小武爸,你好。谢谢你的分享。最近遇到奇葩事情, 这个对个人来讲哪方面的影响么?

Xさんにおかれましては、入社時から当社の確定拠出年金の加入対象であるべきところ、

加入手続きが行われておらず、現在確定拠出年金に加入されていないことが判明いたしました。

確定拠出年金については、事業主掛金(会社から支払われる掛金)が本来毎月拠出されておりますが、こちらについて過去分の補填を掛金にて調整することができないため、

加入時期(ご入社)~2022年月までの差額XXXXXX円を次回9月給与にて、補填させていただきたく、ご了承のほど、お願い申し上げます。

没什么影响。公司处理的也很人性,答应了以现金的形式补偿它应付的掛金给你。