小武,我的表弟大学毕业进入日本大公司就职了。非常上进的他,想上班后存点钱,来问我在日本有什么好的投资项目。他这一问,让我想起了印象深刻的上班经历:一个稳赚30%的投资项目放在同事们眼前,竟几乎无人关心。。。也许是日本社会过于成熟稳定,让人们失去了对金钱的野心。

这个稳赚不赔的项目就是当时公司推出的新福利:“確定給付企業年金”,简称“DB”。也许是因为名称又拗口又老土,年金和投资也没半毛钱关系,没有华丽外表的它,自然无法吸引人们的注目。但我要说,“DB”是在日本最优先要投的项目,因为它是国家给予工薪族的特别福利!

“DB”不是国家的养老制度,与“国民年金”和“厚生年金”不同,它是一种非强制性的“企业年金”制度,是从战后具有日本特色的“企业退休金”演变而来。

目前有800多万日本工薪族加入了“DB”,不但大公司,现在越来越多的中小公司也采用了此退休金方案。各个公司根据企业自身情况,制定不同的“企业年金”方案组合,具体加入细节需要与公司确认,但作为一种劳动福利制度,基本的规则大致相同。

DB如何运作?

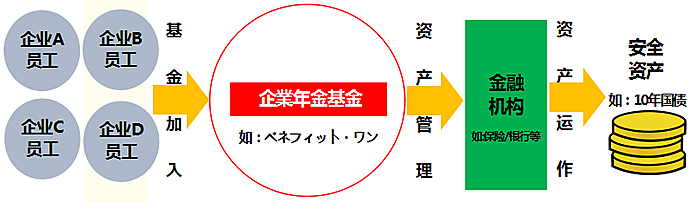

“DB”的运作就像一个银行的高息定存计划,加入者只管拿利息,不用操心银行具体投资什么。加入者自己决定每月要定存的金额,企业每月从员工的工薪中预提后,放入“企業年金基金”这个大的资金池子中,退休资金的管理和运作分别交给不同的专业机构来打理。效益好的公司,还会在员工的退休金基础上,给予一定比例的奖励,这就属于各家的内部福利了。

“DB”是安全性高的资产。虽然“DB”的年回报率不高,目前大致在1%左右,但它有双重安全保障,首先是只投资安全级别高的目标物,例如10年期国债。其次是假如出现本金损失,损失部分由公司买单保底,也就是你至少能拿回自己投入退休计划的本金部分。

DB回报30%?

重点来了,为什么我说“DB”是稳赚不赔,回报可达30%的投资项目?因为“DB”免税!在“五张图教你看懂日本个人所得税”中,我介绍过一个普通的日本工薪族,税负占到收入的20%以上,也就是说一周5个工作日中,其中1天是为国家义务打工的!

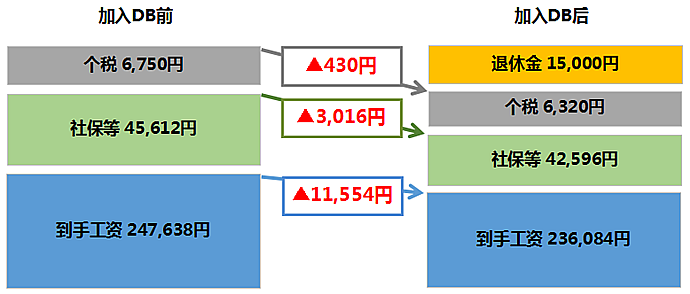

我们以月薪30万円,每月投入DB退休金1.5万円的小A为例:

每月投入“DB”1.5万円的小A,到手工资只减少了11,554円!如果用投资的视角来看,这是一个投资项目为:投入本金11,554円,在15,000円卖出,获利3,446円,回报率29.8%!这里还没有算上第二年住民税10%的减税效果。

这盈利的3,446円是从哪里变出来的?日本政府给的!因为“DB”退休金全额免税,你投入到“DB”中的资金越多,税前工资越低,相应的税负也会降低。小A每月投入“DB”退休计划1.5万円,相当于税前工资减少了1.5万円,这不但为他的个税节省了430円,与收入挂钩的社保费用也下降了3,016円。盈利的3,446円是从“个税和社保”中挤出来的!

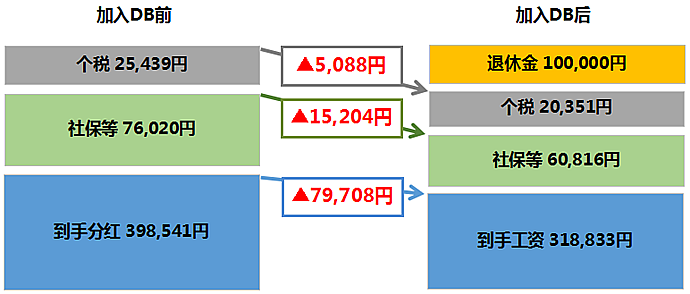

“DB”退休金计划,除了可以设定每月的定投金额,还可以设定分红时的定投金额。假设小A设定每次公司发放分红时,都追加投入10万円。我们比较一下分红50万円时,加入DB的前后不同:

到手工资减少了79,708円,但获得了10万的退休金,相当于盈利20,292円,回报率25.4%!

DB何时能领?

再好的投资项目,如果不能及时落袋为安,也没有意义。“DB”最大的优势:只要从公司离职,就可以申请退回全部退休金!在飞速变化的市场环境下,几年一跳槽已经成为常态。而且作为在日华人,也可能随时选择回国发展,“DB”的灵活性优势就显得尤为重要了。

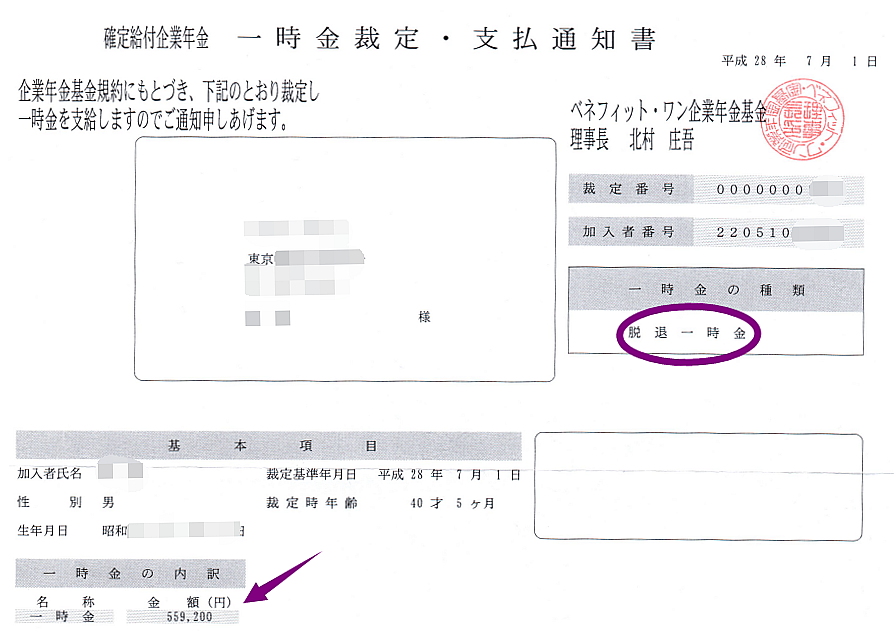

以我为例,公司是在2016年1月才引入“DB”制度的,到我离职前共定投6个月,每月9万円(公司规定的定投上限额度),基金管理公司“ベネフィット・ワン”每月还奖励3,200円,离职时共领到559,200円。但自己实际的投入资金只有426,870円,盈利率31%!

“DB”的申请退出手续也很亲民,完全由公司代办,不需要自己去操心。从退职到拿到“DB”退休金只需一个月左右,这为离职空档期的我提供了资金的支持。

“DB”的资金灵活性也稳定了投资收益率。因为从投资角度看,“DB”是通过节税获得的一次性固定收益,即便“DB”基金每年产生的投资盈利也有1%左右的回报(盈利部分也免税),但在职时间越长,投资的时间成本越高,年收益率也会被相应摊薄。

示例小A假如工作5年后离职,第一年投入的退休金年化收益率:30%÷5年=6%;假如小A工资10年后离职,第一年投入的收益率将被拉底到3%,算上每年盈利1%的部分,也只有4%了。但相反如果小A在一家公司能持续工作10年,说明他也应该事业有成了,这比DB的盈利更应该可喜可贺了。

DB定投多少?

自己可以设定每月定投DB的金额,还可以根据自身的资金的需求,中途调整定投的金额。但不是想投多少就能投多少的,因为首先是定投的金额不能超过公司规定的限额(上限每月4~10万円之间)。其次是领取“DB”退休金时,对超过免税额度的金额,还是要被征收个税的。

1)“DB”退休金的免税额度:

根据加入“DB”的年数计算,每年有40万的免税额度(不足1年的,按1年计算),加入时间越长免税效果越大。

| 在职年数 | 免税额度 |

| 1年* | 80万円 |

| 2年 | 80万円 |

| 3年 | 120万円 |

| 5年 | 200万円 |

| 10年 | 400万円 |

| 21年* | 870万円 |

注1:不足1年就离职的,免税额度为80万円;注2:在职超过20年的,免税额度增加到70万円/年;

2)超过免税额度的征税标准:DB課税所得=(退休金额ー免税额度)×50%

假设小A每年定投“DB”100万円,在就职4年1个月后离职时,可领取多少退休金呢?

①免税额度:40万円×5年=200万円(不足1年的,按1年计算)

②課税所得:(100万円×4-200万円)×50%=100万円

③个人所得税5.105%(个税+復興税):51,050円

④住民税10%:100,000円

⑤到手退休金:3,848,950円

可见,即便超过免税额度的部分需要缴税,但政策给予了个税减半的照顾,还是可以接受的。DB就像是个定期、定额、定投一个高利息回报的银行定存计划,这样既安全又高回报的投资项目,在环境恶劣的日本资本市场中,难道不应该最优先投资嘛?

我们只要留出必要的生活资金后,在公司规定的额度内,尽量多的设定每月的“DB”定投金额,才是最合理的选择!到年底的“年末調整”时,如果再配合上华人的特别减免福利“扶養控除”,把日本赋税压倒最低,甚至完全免税也完全有可能!

DB特点总结

| 確定給付企業年金“DB” | |

| DB特点 | 1)定投资金和盈利部分都免税 2)节税效果30%左右(个税+社保) 3)中途可以调整定投金额(但不可中止) 4)运作模式类似“银行高息定期存款” |

| 加入条件 | “厚生年金”加入者 |

| 定投频率 | 1)每月1次(工资日) 2)分红时(根据公司年分红次数) |

| 定投上限 | 4~10万円(根据公司规定) |

| 投资运作 | 金融公司 |

| 投资回报 | 年化1%左右(安全性高的国债类) |

| 资金风险 | 保本型(本金部分公司担保) |

| 资金管理 | 第三方公司(个人查不到资金余额) |

| 领取税负 | 1)加入时间越长,免税效果越大 2)每年有40万免税额度 3)超过额度部分,个税减半照顾 |

| 退出手续 | 公司离职时,由公司代为申请 |

| 到帐时间 | 一个月左右 |

本站内容均为原创,未经作者允许,禁止转载!

如果本文对您有帮助,就请打赏我吧:-)您用金钱的称赞,能让我陪您走的更远。

-“DB”最大的优势:只要从公司离职,就可以申请退回全部退休金!

这句话只对博主这样的DCプラン交金3年未满的人适用,如果交了3年以上就不能领取“一時脱退金”了。

DB与DC是两种不同制度。DB退出灵活,没有加入期间的限制。相反DC退出复杂,如果不打算在日本退休的,是不建议加入DC的。

这个DB要怎么才能加入呢?

这个要看公司是否引入了DB制度,你可以和公司人事确认一下。

博主的這個段落 “2)超過免稅額度的徵稅標準” 有點看不懂呀,四年共繳了四百萬的DB,但是到手退休金(一時脫退金?)只有三百多萬,這樣不是賠了嗎?然後上面的留言提到,加入三年以上就不能領一時脫退金?這樣子的話第二段落的試算是不是不成立的呢?

你看的很仔细!这里的400万只是税前收入,对它假如按工资收入课税,税率是30%(个税20%+住民税10%),到手金额约为:2,885,500円;而假如按DB课税,到手金额为:3,848,950円。到手多出了963,450円,不是赚了吗?至于留言所说的三年,他指的是DC年金。

感謝小武爸爸迅速的回覆。我了解您的邏輯了,如果是連減稅的部分都考慮進去,依照您的例子確實報酬率很高。不過我自己查網上資料,感覺網上的說法是離職後,在原公司加入的DB可以以“一時脫退金”的名義領出,但受取額會減少。因為DB的原本的目的就是希望加入者在老後可以有固定收入,所以並不推獎離職後領一時金。我日文不是太好也不清楚是不是我誤解。不知道您的看法如何呢?參考資料

说实话,我也没看懂它是怎么计算的,不过我明白它的意思:中途领取与退休领取DB的课税方式不同,因此到手金额不同——这是退休金的思路。但我的逻辑是通过DB避税,因此越早拿出来收益越高。例如一个税负为30%的工薪族,假如他投入DB一年后就拿出来,那么年化收益就是30%,假如5年后拿出来,那么年化收益就只有6%了。也就是说,在职时间越长,投资的时间成本越高,年收益率也会被相应摊薄。

小武爸爸我詢問了我們公司後,得到這個資訊:当社はDB制度もDC制度も両方ともあります。DBは会社の退職金制度として。DCは選択型拠出年金として。(会社からの拠出はありません)也就是說我們公司的退職金就是DB了,所以不用再額外申告。並且已經有幫我們節稅了,對嗎?

对的。你只要签约DB并选择每月扣款金额。至于节税的问题,公司会在工资中直接处理的。

我們公司的DB好像是三年後離職才能領,DB不是隨時離職都可以領嗎?

理论上不应该有这个霸王条款,你需要再深入确认一下细节。假如真是这样,那就要看你的职业规划了。

請問一下公司有無DB或DC要看公司,中小企業可能沒有以上兩種制度?

有这个可能。